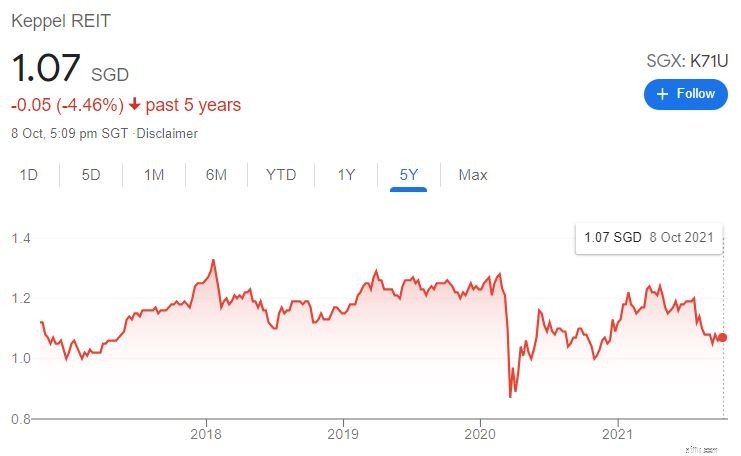

covid 19의 영향은 사무실 REIT인 Keppel REIT를 아끼지 않았습니다. 현재 주가는 발병 전보다 낮은 수준이다.

사실 지난 5년간의 주가를 보면 크게 달라지지 않았다. 그렇다면 이 REIT의 문제점은 무엇입니까? Keppel REIT의 주가가 오랫동안 정체된 이유를 알아보자.

추신 Singapore Press Holdings의 주식을 소유하고 있다면 Keppel Corporation이 SPH와의 합병을 제안했기 때문에 이 기사도 흥미로울 것입니다. (자세한 내용은 Alvin의 동영상에서 확인할 수 있습니다.)

승인이 SPH 주식과 교환되는 경우 현금, SPH REIT 및 Keppel REIT를 혼합하여 받게 됩니다.

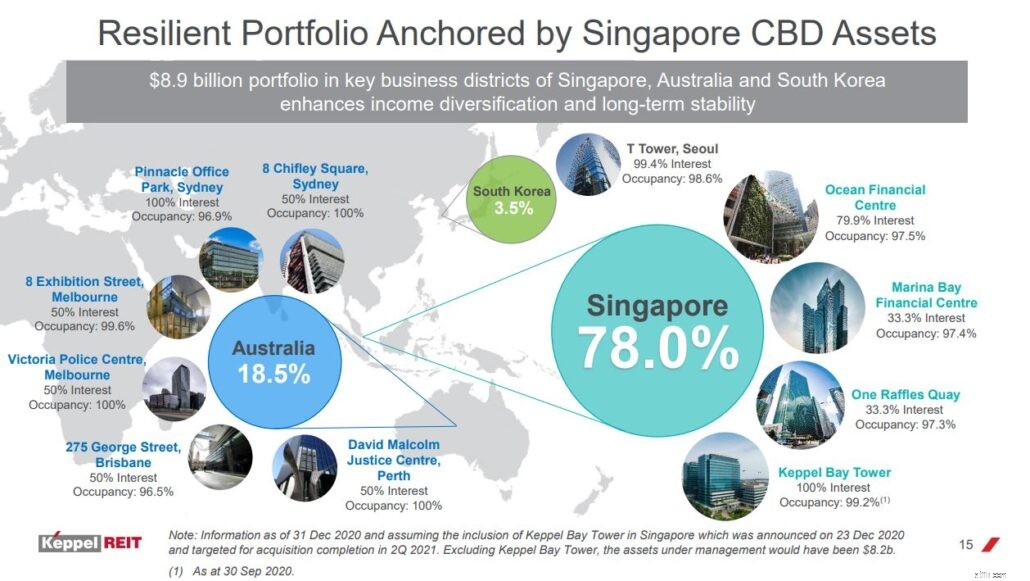

Keppel REIT는 싱가포르, 호주 및 한국에 A등급 상업용 부동산 포트폴리오를 보유한 싱가포르 기반 부동산 투자 신탁입니다. 현재 10개의 사무실 건물을 소유하고 있으며 싱가포르 자산이 포트폴리오의 대부분을 차지합니다.

놀랍게도 Keppel REIT는 관리하는 대부분의 건물에서 100% 지분을 소유하지 않습니다. .

예를 들어, 싱가포르에 있는 자산을 살펴보겠습니다. Keppel Bay Tower만 100% 소유되고 나머지 3개 자산 중 33.3~79.9%를 소유하고 있습니다.

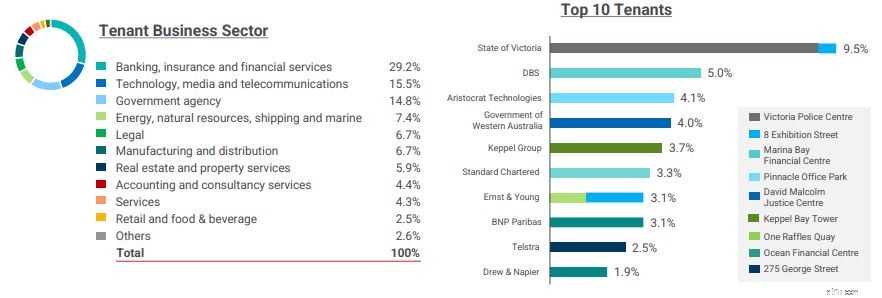

385명의 임차인이 있는 Keppel REIT의 임차인 기반은 다각화되어 있으며 그 중 다수는 잘 정립된 사업체입니다. 이러한 세입자는 은행, 보험, 금융 서비스, 정부 기관, 기술, 미디어 및 통신을 포함한 다양한 부문에서 왔습니다.

상위 10개 임차인은 현재 NLA(Net Lettable Area)의 40.2%, 총 임대료의 35.6%를 차지하며 상당한 부분을 차지합니다.

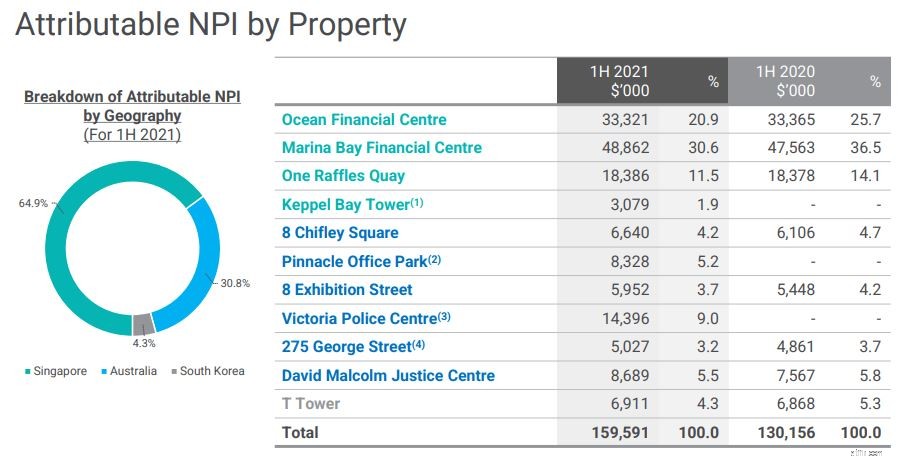

Keppel REIT의 싱가포르 자산은 순 자산 소득(64.9%)의 대부분을 차지하며 Ocean Financial Center와 Marina Bay Financial Center는 2021년 상반기 소득에 각각 20.9%와 30.6%를 기여합니다.

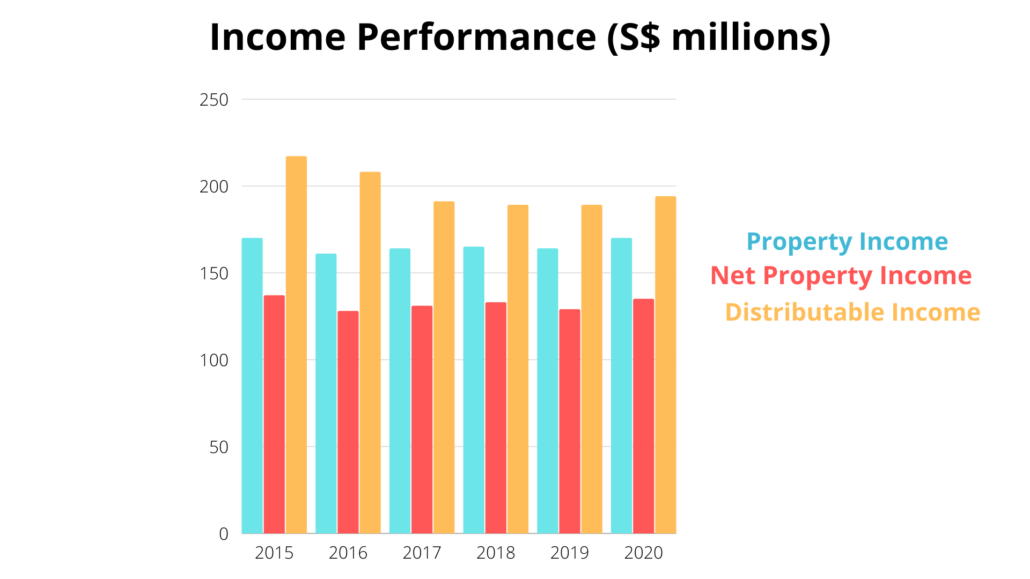

Keppel REIT의 수익은 개선의 조짐 없이 지난 6년 동안 정체되었습니다. . 2020 회계연도의 총 분배 가능 소득은 1억 9,460만 달러이며 여기에는 1,000만 달러의 자본 이득 분배가 포함됩니다. 분배 가능 소득의 약간의 개선은 주로 T 타워와 빅토리아 경찰 센터의 기부와 낮은 차입 비용 때문입니다.

2020년의 저조한 실적은 팬데믹으로 인해 용서받을 수 있지만, 다른 해에 Keppel의 저조한 실적에 대한 변명의 여지가 없습니다.

긍정적인 측면에서, FY2021 상반기의 분배 가능 소득은 전년 대비 11.5% 증가한 1억 570만 달러로 최악의 상황이 마침내 끝나가고 있음을 나타냅니다.

지난 6년 동안 유통 수익도 순 자산 수익보다 높았습니다. 일반적으로 이것이 우려되는 이유입니다. 그러나 Keppel REIT의 경우 투자를 분류하는 방식으로 인해 걱정할 필요가 없습니다. 그 동료들은 2020 회계연도에 약 8,800만 달러의 수익을 창출했으며 합작 투자는 약 2,900만 달러를 창출했습니다.

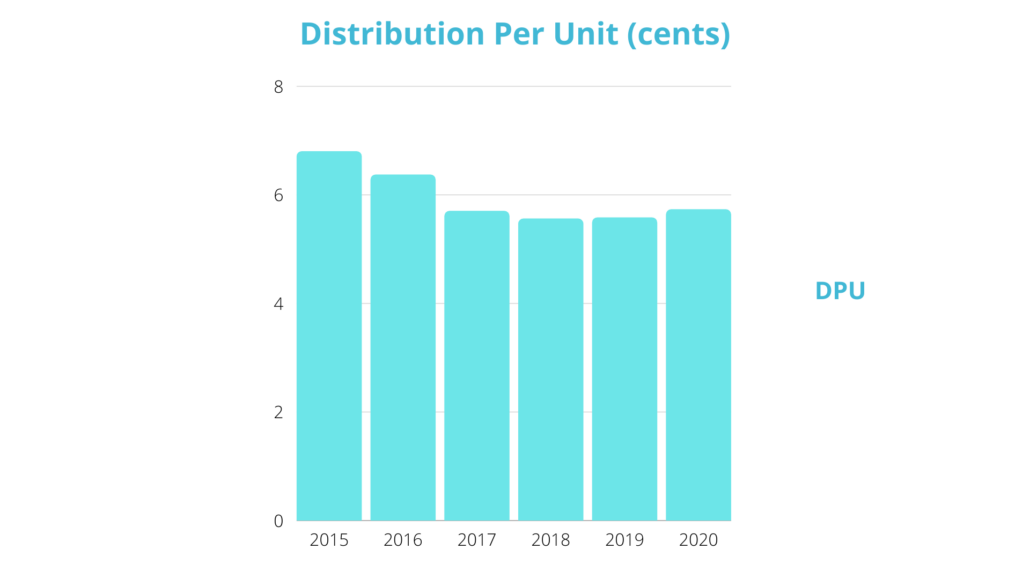

유통 수입이 감소함에 따라 Keppel REIT의 DPU도 해마다 하락했습니다. . FY2020의 단위당 분배는 5.73센트였습니다(2020년 하반기의 DPU 2.93센트 포함).

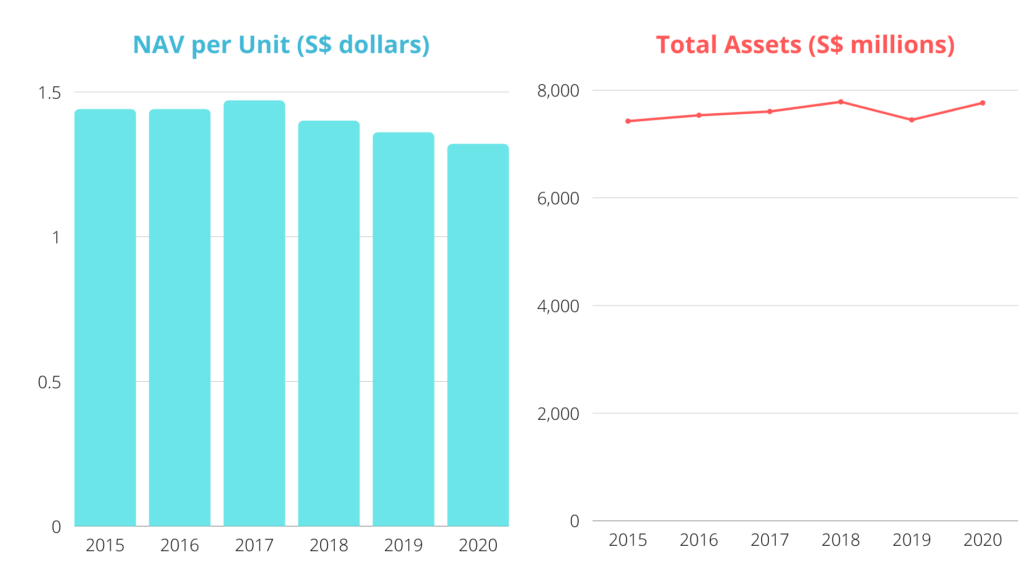

많은 인수에도 불구하고 총 자산은 변동이 없었습니다. REIT의 여러 매각으로 인해 지난 몇 년 동안. 순자산 가치가 하락하고 있음 또한 각 주식의 가치가 낮다는 것을 암시하기 때문에 좋은 지표가 아닙니다.

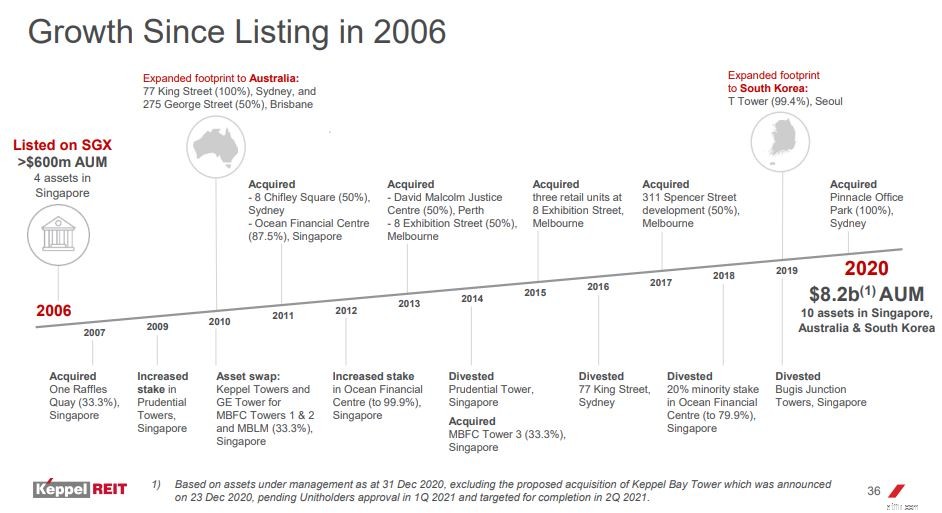

Keppel REIT는 2010년에 구입한 후 2021년 6월에 첫 번째 호주 부동산인 275 George Street를 매각했습니다. 일반적으로 REIT가 매각하고 수익금을 더 나은 부동산을 취득하는 데 사용하는 것이 좋지만 Keppel REIT의 매각이 우려됩니다.

보고서에 따르면 매각 수익은 일시적으로 부채 및 거래 비용을 상환하고 자본 효율성을 개선하며 차입 비용을 관리하는 데 사용되어 전략적이고 더 나은 수익을 낼 수 있는 성장 전망에 재배치될 것입니다. 이것은 일련의 질문을 제기합니다.

이 자본이 Keppel REIT의 일상적인 운영에 그렇게 중요합니까? 현금이 부족합니까? 이것이 매각을 촉발한 현금 흐름 문제였습니까?

Keppel의 인수 및 매각의 근거에 대해 의문을 제기할 수 있습니다. 많은 일을 했지만 수입도 NAV도 개선되지 않았습니다.

회사 주주가 그러한 거래에서 얼마나 많은 이익을 얻었는지 결정할 수는 없지만 관리자가 모든 매매로부터 이익을 얻고 있다고 안전하게 가정할 수 있습니다. (REIT 관리자는 종종 인수 또는 매각의 일정 비율을 보상받습니다.)

현재 Keppel REIT는 매우 헌신적인 포트폴리오 점유를 보유하고 있습니다. 많은 사람들이 재택근무를 하는 대유행 속에서도 말이죠.

REIT는 또한 6.2년의 비교적 긴 가중 평균 임대 기간(WALE)을 가지고 있습니다.

그러나 내역을 자세히 살펴보면 회사 자산의 대부분을 차지하는 싱가포르 포트폴리오의 WALE는 2.9년에 불과합니다. . 이것은 우려되는 영역일 수 있습니다.

어려운시기에도 강한 대차 대조표를 가진 REIT는 번성 할 수 있습니다.

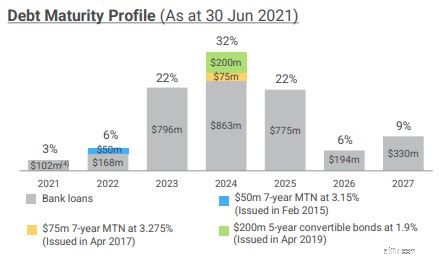

Keppel REIT의 총 레버리지는 2021년 6월 30일 현재 38.9%로 규제 최대값인 50%보다 낮습니다. 현재 수준에서는 합리적이라고 생각하지만 더 이상의 인상은 특히 인플레이션 경제에서 조직에 좋지 않을 수 있습니다.

Keppel REIT는 대출을 상환하기에 좋은 상태인 것으로 보입니다. , 4배의 상당한 이자보상배율로.

Keppel REIT 부채의 68%가 고정 금리와 연결되어 있다는 점도 주목할 가치가 있습니다. 이는 특히 향후 몇 년 동안 더 큰 인플레이션 압력이 예상되는 경우에 좋은 소식입니다. 실제로 싱가포르의 최근 긴축 통화 정책은 이러한 인플레이션 효과가 이미 시작되었다는 또 다른 분명한 지표입니다.

부채 만기 프로필을 보면 2021년 6월 30일 현재 Keppel REIT의 가중 평균 차입금 만기 기간은 3.1년이었고 향후 6년에 걸쳐 분산된 것으로 보입니다.

현금이 왕입니다. 현금 흐름 측면에서 REIT는 FY2019의 9,300만 달러에서 2020년의 영업 활동으로 총 1억 400만 달러를 창출했습니다. 그 결과 FY2020의 현금 및 현금 등가물은 3천만 달러에서 1억 4천 4백만 달러로 증가했습니다.

그리고 그것으로 Keppel REIT의 재무 건전성은 괜찮아 보입니다.

Keppel REIT는 2011년 후원사로부터 Ocean Financial Center를 구입했습니다. 건물이 999년 임대되었음에도 불구하고 계약이 2110년까지 99년 동안만 지속되었기 때문에 당시 큰 소란이 있었습니다.

당시 Keppel REIT의 AUM과 비교할 때 이것은 상당한 거래였으며 많은 사람들이 투자자와 REIT 관리자 간의 이해 관계에 의문을 제기했습니다. (이전에 말했듯이 REIT 관리자는 인수에 대한 수수료를 받고, 그렇게 큰 거래로 의심할 여지 없이 상당한 금액을 벌었습니다.)

7년 후 Keppel REIT는 Ocean Financial Center의 지분 20%를 Allianz Real Estate에 매각했습니다. 경영진에 따르면 매각을 통해 단위 소유자는 자산 자본 이득의 일부를 실현할 수 있었으며 총 7,710만 달러 또는 연간 수익률 8.3%를 얻을 수 있었습니다.

정말 단위 소유자에게 도움이 되었습니까? 결정하는 것은 전적으로 귀하에게 달려 있습니다. 그러나 한 가지 확실한 점은 REIT 관리자가 처분 수수료로 270만 달러를 받았기 때문에 그것이 REIT 관리자의 주머니에 이익이 되었다는 것입니다.

REIT를 분석할 때마다 이것을 언급해야 합니다. 우수한 REIT는 일반적으로 좋은 뒷받침을 가지고 있습니다. REIT는 강력한 후원자가 있는 경우 일반적으로 대출에 대해 더 낮은 이자율을 얻을 수 있습니다. 그 외에도 REIT가 취득할 자산 파이프라인에 액세스할 수 있도록 합니다.

그렇다면 Keppel REIT의 스폰서이자 Keppel Corporation의 자회사인 Keppel Land Limited는 좋은 스폰서인가요?

먼저 Keppel REIT 올인 금리는 현재 1.97%이며 이는 스폰서가 해당 분야에서 어느 정도 영향력을 갖고 있다는 신호일 수 있습니다.

자산 파이프라인은 어떻습니까? Keppel Land 웹사이트를 확인해보니 Keppel REIT로 이전할 수 있는 상업 자산이 많지 않습니다. 싱가포르에는 Keppel Towers와 i12 Katong이라는 2개의 프로젝트만 있으며 아직 Keppel Land에 속해 있습니다.

아래 그림과 같이 중국에는 더 많은 선택권이 있습니다. 그러나 REIT는 아직 중국에 진출하지 않았기 때문에 이러한 자산을 Keppel REIT가 당분간 획득할 수 있는 자산 파이프라인에서 제외할 수 있습니다.

그 외에도 Keppel Land는 베트남, 인도네시아, 미얀마, 말레이시아, 필리핀에 한두 개의 부동산을 소유하고 있는데, Reit이 현재 이 부동산을 매입할 것이라고는 생각하지 않습니다.

그렇다면 케펠랜드는 믿을만한 스폰서일까요? 허용되지만 예외는 아닙니다라고 말하고 싶습니다. .

팬더믹은 조직이 사무실 공간을 보는 방식에 상당한 영향을 미쳤습니다.

재택근무는 기존 정책으로 인해 지난해부터 표준이 되었습니다. 많은 기업이 더 이상 모든 직원을 동시에 수용할 필요가 없기 때문에 가상으로 전환하거나 사무실을 축소했습니다.

그러나 현재의 대유행에도 불구하고 싱가포르에는 여전히 사무실 공간에 대한 수요가 있을 것입니다 . 싱가포르는 여전히 사업하기에 매력적인 곳이며 많은 기업들이 지역 본부를 설립하기 위해 계속해서 도시 국가에 모여들고 있습니다. BtyeDance 및 Alibaba와 같은 기술 대기업은 기업 축소로 인한 공백을 채우기 위해 싱가포르로 몰려들었습니다.

CBRE 설문조사에 따르면 더 많은 기업이 원격 근무에 관심을 보이고 있지만 여전히 직원이 결국 사무실로 복귀할 것으로 기대하며 응답자의 66% 이상이 주당 1~2일 동안 원격 근무를 활성화할 계획입니다. .

마지막으로, 물리적 사무실 위치는 여전히 중요하며, 특히 직원의 사회적 정체성을 구축하고 물리적 존재를 원하는 회사의 경우에는 더욱 그렇습니다.

CBRE 분석에 따르면 'Flight to Quality가 있을 것입니다. ' 모든 오피스 빌딩이 평등하게 만들어지는 것은 아니며, 기업이 축소되기 시작하면서 A급 오피스 공간에 대한 선호도가 더 높아진 것으로 조사되었습니다. 2020년에도 A 등급 사무실 시장은 3.9%의 일관된 공실률로 회복력을 유지했습니다. 반면 B등급 시장의 공실률은 전년 대비 증가했습니다.

Keppel REIT는 A급 사무실 건물을 소유하고 있습니다. 그럼에도 불구하고 경영진은 현재 추세를 계속 따라가야 합니다. 오피스 시장에 대한 전망이 특별히 암울해 보이지는 않지만 상황이 바뀔 수 있으므로 경영진이 대비해야 합니다.

Keppel의 SPH 인수는 다음 구성 요소가 될 것입니다. 이 거래가 성사될 경우(가장 가능성이 높음) Keppel은 두 REIT의 약 20%를 소유하게 되며 향후 Keppel REIT와 SPH REIT 간의 합병 가능성을 살펴볼 수 있습니다.

SPH Reit의 포트폴리오는 싱가포르의 Paragon 및 The Clementi Mall과 같은 쇼핑몰로 구성되는 반면 Keppel REIT의 포트폴리오는 사무실 공간을 포함합니다. 누가 알겠습니까? Capitaland Integrated Commercial Trust와 유사한 부동산 투자 신탁을 구축할 수 있습니다.

자세한 내용:

그렇다면 케펠리츠의 밸류에이션은 어떠한가?

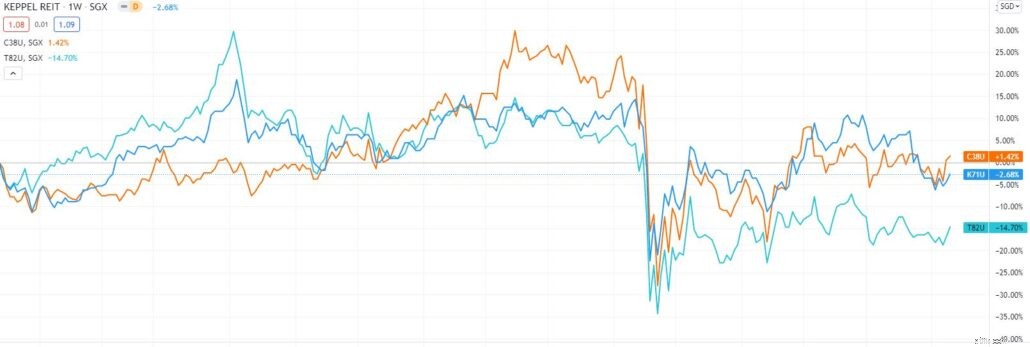

그 전에 지난 5년 동안 여러 상업용 부동산 투자 신탁의 실적을 살펴보겠습니다. 경고:별로 좋지 않습니다.

배당금을 제외하고 Capitaland Integrated Commercial Trust(주황색)는 1.42%, Keppel REIT(파란색)는 2.68%, Suntec REIT(청록색)는 14.70% 하락했습니다.

배당 수익률 측면에서 Keppel REIT의 연간 배당 수익률은 현재 약 4.85%입니다. 이 가격이면 상당히 평가됩니다. 동료인 Capitaland Integrated Commerical Trust는 3.61%를 제공하는 반면 Suntec REIT는 4.97%를 제공합니다.

또한 이전 평균에 가깝습니다. 현재 수익률로, 이는 현재 가격이 상당히 비싸다는 것을 더욱 확고히 합니다.

Keppel REIT는 현재 Capitaland Integrated Commercial Trust 1.04와 Suntech REIT 0.72 사이의 PB 비율이 0.83입니다.

부동산의 품질은 REIT마다 다르기 때문에 Keppel REIT가 동료 PB를 기준으로 저평가 또는 고평가되었는지 말하기 어렵습니다.

그러나 현재 Keppel REIT가 거래하고 있는 과거 PB 평균을 볼 수 있습니다. 이 수준에서 우리는 Keppel이 현재 상당히 가치가 있음을 추가로 지원할 수 있습니다. .

그렇다면 Keppel REIT에 대해 어떻게 예상하십니까? 여기 내 것입니다.

REIT는 밸류에이션 관점에서 합리적으로 가격이 책정된 것처럼 보이지만 성장의 부족과 주주와 경영진 간의 불일치 이력이 내가 그것을 피하는 주된 이유입니다. 현재 배당 수익률에서도 비슷한 수입을 제공하면서 우수한 품질을 제공하는 다른 리츠가 있다고 생각합니다. 즉, 나는 이것을 전달할 것입니다.

그리고 SPH 주주는 어떻습니까? 지금 무엇을해야합니까?

다음은 몇 가지 안내 질문입니다.

이 질문에 답한 후에 해야 할 일을 알게 될 것입니다.

추신 Chris N은 코로나19 기간 동안 가족을 먹여 살리는 배당금 수입을 계속해서 얻을 수 있는 포트폴리오를 구축했습니다. 최고의 REIT를 선택하는 방법을 배우고 싶다면 여기에서 그의 방법을 공유할 것입니다.