지난 몇 주 동안 우리는 투자 아이디어를 테스트하고 단순 매수 후 보유 인덱스 펀드에 대한 성과를 테스트했습니다.

내 이전 게시물 중 일부에서는

이 게시물에서는 이동 평균 기반 전략을 테스트하고 그 효과를 확인합니다.

이동 평균은 전환 기간 동안 Nifty의 종가 평균에 불과합니다. 예를 들어, 100일 이동 평균은 이전 100거래일 동안 Nifty의 종가를 평균한 것입니다.

매월 첫 거래일 , 이전 Nifty 종가와 200일(또는 100일) Nifty 이동 평균을 비교합니다.

기본적으로 이동 평균 기반 진입 및 퇴출 전략입니다. Nifty가 이동 평균보다 높으면 Nifty에 투자(또는 진입)합니다. 또는 유동 펀드에 투자합니다. 이 조건은 한 달에 한 번만 테스트합니다.

실행하기 쉬운 전략을 테스트하기 위한 것입니다. 예를 들어 매일 이 검사를 수행할 수 있습니다. 그러나 우리의 매일의 약속을 감안할 때 이것은 대부분의 우리에게 가능하지 않습니다. 따라서 매월 1일 또는 매월 첫 거래일에 이 조건을 테스트합니다. 더욱이, 전략의 일일 테스트는 포트폴리오에서 더 많은 변동을 초래하여 잠재적으로 더 높은 거래 및 세금 비용으로 이어질 것입니다.

이동 평균 기반 전략은 Nifty 50 매수 전략과 매우 유사한 규칙 기반 전략입니다. 이동 평균 기반과 같은 규칙 기반 전략의 장점은 인간의 편견을 제거(또는 제거하기를 희망)한다는 것입니다.

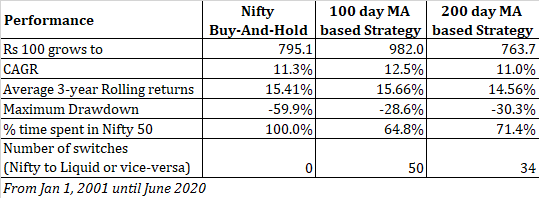

매수 후 보유 및 이동 평균(MA) 규칙 기반 전략 모두에서 기본 주식 포트폴리오는 항상 Nifty 50에만 있습니다. Nifty 50은 자유 변동 시가총액으로 상위 50개 기업을 정리하고 시가총액에 따라 각 주식에 가중치를 부여합니다(이것도 규칙입니다).

매수 후 보유와 MA 기반 전략의 차이점은 다음과 같습니다.

니프티 매수 후 보유는 니프티(인덱스 펀드)를 매수하고 절대 매도하지 않는 전략입니다.

마찬가지로, 이동 평균 규칙 기반 전략은 규칙이 제안할 때만 Nifty를 구매하는 전략입니다. 그렇지 않으면 유동 자금에 돈을 보관합니다. 따라서 돈이 항상 주식 포트폴리오에 있는 것은 아닙니다. 이전 게시물 중 하나에서 테스트한 모멘텀 전략은 유사한 규칙 기반 전략입니다.

저는 Nifty 50에 대한 성능을 테스트하기 위해 100일 및 200일 이동 평균을 사용합니다. 이 연습에서 Nifty Price Index를 사용했습니다. 유동 자금으로 HDFC 유동 자금을 사용했습니다.

세 가지 모두의 주식 포트폴리오는 Nifty 50 PRI로 구성되어 있음을 기억하십시오.

실적 초과(또는 저성과)의 원인은 이동 평균 전략이 Nifty 50(유동성 펀드) 외부에서 소비한 시간과 그 시점에 있습니다.

뛰어난 성능은 단점을 억제하고 급격한 하락이 있기 훨씬 전에 Nifty를 종료함으로써 얻을 수 있습니다. 동시에 Nifty가 집결할 때 파티에 늦으면 실적이 저조할 수 있습니다.

2001년 1월 1일부터 2020년 6월 12일까지 데이터를 수집했습니다.

실적 데이터를 살펴보겠습니다.

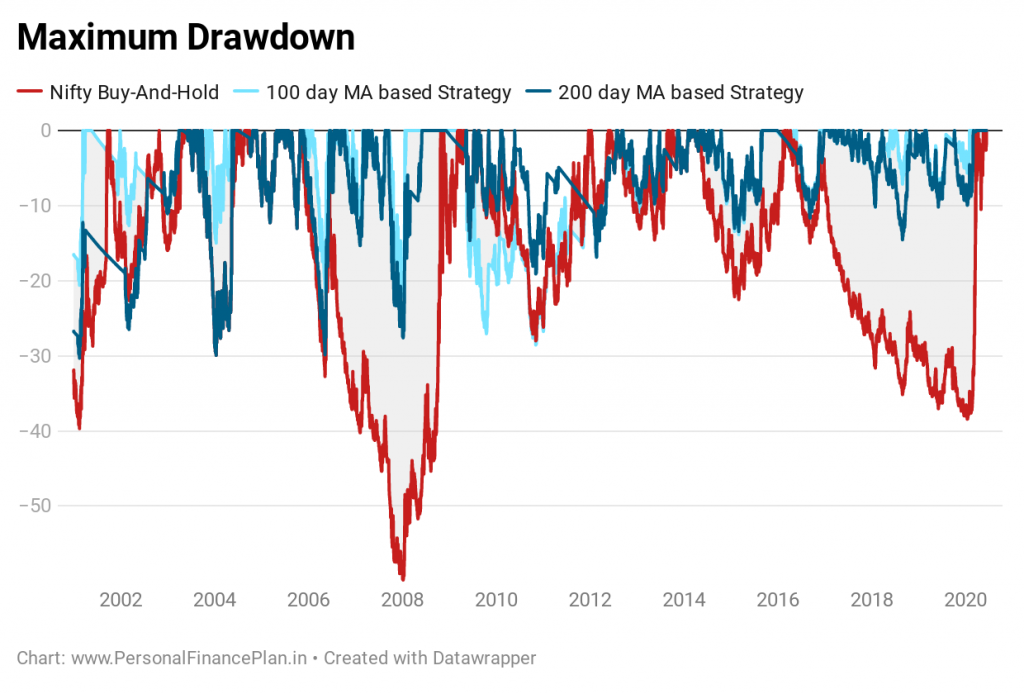

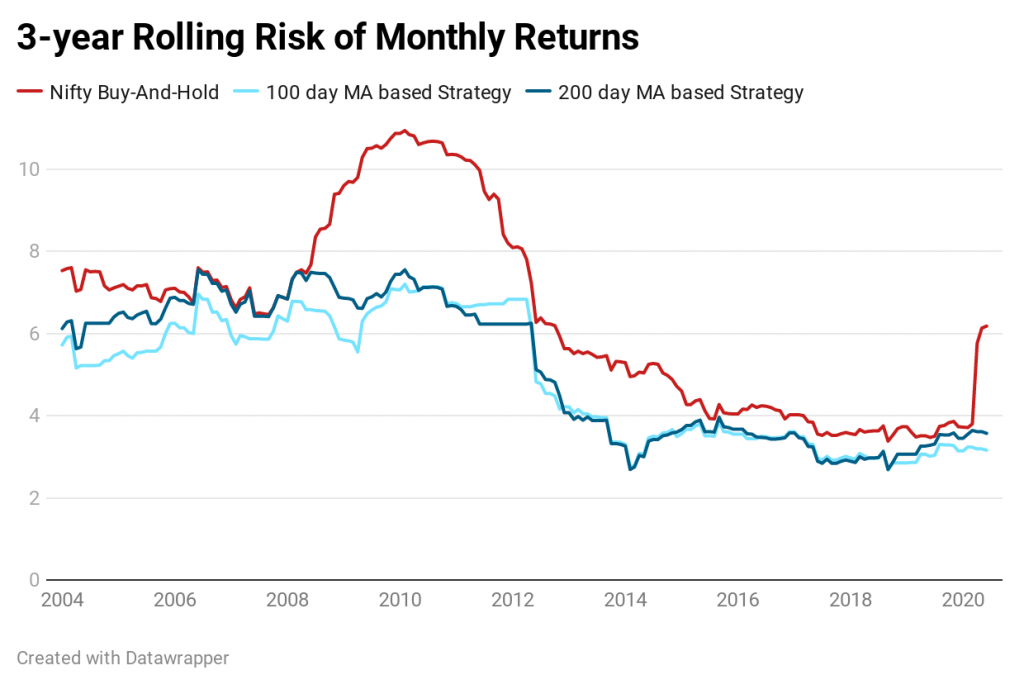

이동평균선 기반의 투자전략에 의존하면 드로다운을 크게 줄일 수 있음을 알 수 있습니다.

다음 그림을 보면 이동평균선 기반의 투자 전략에 의존하면 드로다운을 크게 줄일 수 있음을 알 수 있습니다. Nifty의 최대 드로우다운은 ~60%이고 100 MA 전략의 최대 드로우다운은 ~29%입니다. 급격한 하락이 걱정된다면 이동 기반 전략이 도움이 될 수 있습니다.

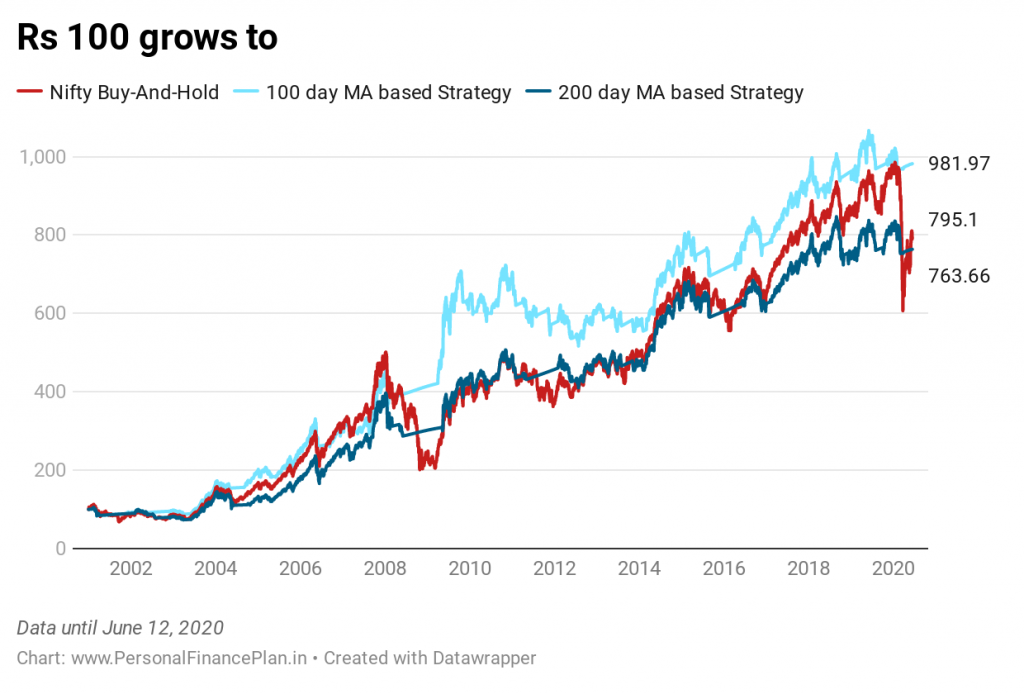

예상대로 이동 평균 기반 방법의 변동성이 낮습니다.

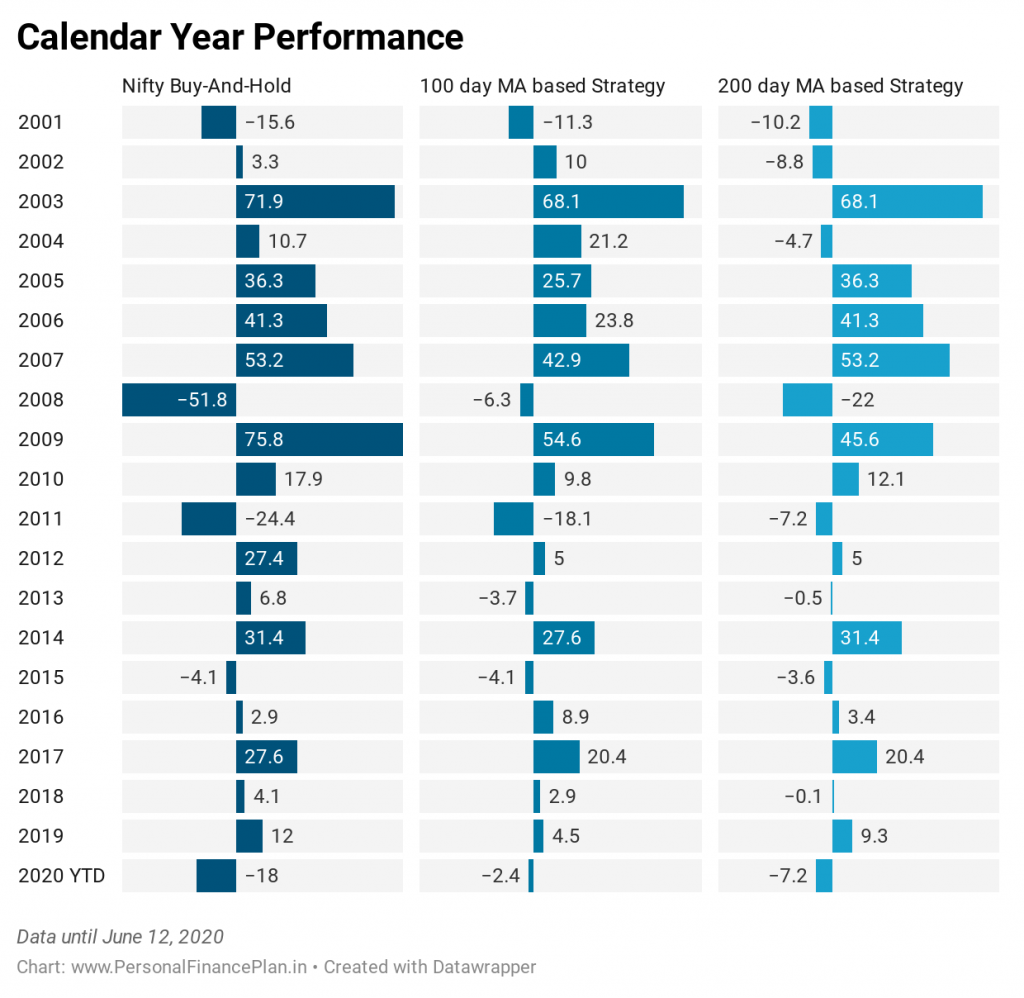

자, 이 그래프가 흥미롭습니다. Nifty 50(매수 후 보유)은 19년 중 13년 동안 100일 MA 전략을 능가했습니다. 2/3 번째 이상입니다. 그 시간의. 그럼에도 불구하고 100 MA 전략은 2001년 초부터 더 나은 성과를 거두었습니다.

왜?

100 MA가 단점을 잘 보호했기 때문입니다. 2008년을 보십시오. Nifty 50은 51.8% 하락했습니다. 100 MA 전략은 6.3%만 손실되었습니다. 현재 연도(2020)를 보십시오. 니프티는 18% 하락했습니다. 100 MA는 2.4%만 잃었습니다.

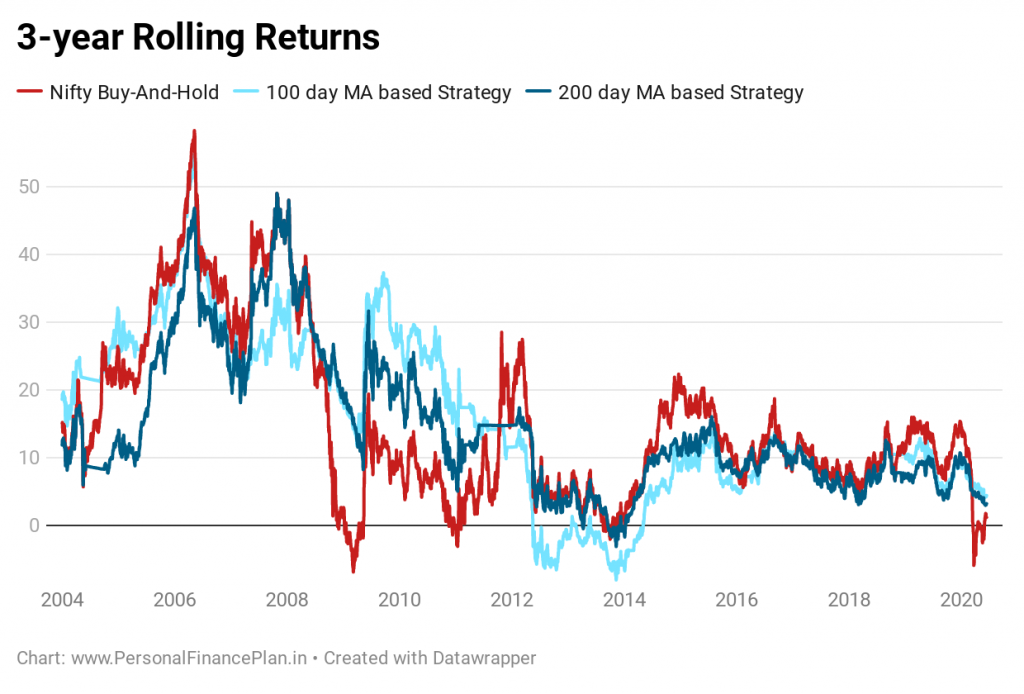

실제로 2001년에서 2010년 사이에 대부분의 성과가 나타났습니다. Nifty는 첫 10년 동안 389% 성장한 반면 100 MA는 누적 602.7% 성장했습니다. 이 10년 동안 Nifty는 62%, 100 MA는 39.7% 성장했습니다. 롤링 리턴 데이터도 이를 증명합니다.

따라서 장기간의 실적 부진에 대비해야 합니다. 이 20년 데이터에서도 100 MA 기반 방법이 매년 실적이 저조한 3-4년의 기간이 있습니다.

위의 실적은 세금 및 거래 비용의 영향을 고려하지 않음을 기억하십시오.

적극적인 투자 전략은 아무리 훌륭해도 항상 효과가 없습니다. 귀하의 전략이 Nifty 50 및 Sensex와 같이 널리 사용되는 벤치마크 지수보다 실적이 좋지 않을 때가 있습니다. 그리고 이것은 이전 게시물에서 보았듯이 오랜 기간 동안 발생할 수 있습니다. 따라서 투자자로서 실적이 저조한 기간 동안 전략을 고수할 수 있는 자신감, 확신 및 용기가 있어야 합니다. 그렇지 않으면 포트폴리오에만 피해를 입힐 수 있습니다.

Nifty 및 Liquid 펀드를 사용하여 모멘텀 포트폴리오에 대한 게시물의 발췌문을 복사합니다.

아무리 좋은 전략도 지키지 못하면 소용이 없습니다. 우리는 동료, 이웃, 심지어 시장보다 적게 벌거나 많이 잃으면 불편합니다. 다음은 매트릭스입니다.

다른 사람들은 모두 돈을 잃고 있습니다. 우리는 돈을 잃고 있습니다. (우리는 괜찮습니다).

다른 사람들은 모두 돈을 잃고 있습니다. 우리는 돈을 잃지 않습니다. (우린 괜찮아)

다른 사람들은 모두 돈을 벌고 있습니다. 우리는 돈을 벌고 있습니다. (우린 괜찮아)

다른 사람들은 모두 돈을 벌고 있습니다. 우리는 돈을 벌고 있지 않습니다. (우리는 좋지 않습니다. 잘못된 시기에 전략을 피할 수 있습니다. ).

사실 이것이 인덱스 펀드와 매수 후 보유 전략의 가장 큰 장점입니다. 그러한 투자 계획을 고수하는 것이 더 쉽습니다. 감정을 관리하는 것이 더 쉽습니다(그렇게 간단하지는 않지만). 우리의 투자 행동은 우리의 포트폴리오를 엉망으로 만들지 않습니다. 적절한 자산 할당 및 정기적인 재조정과 함께, 이는 잠재적으로 행동 알파를 생성하여 이길 수 있는 강력한 투자 전략이 됩니다. 최소한 네거티브 알파는 피할 수 있습니다.

투자에 이동 평균 기반 전략을 사용할 계획입니까?

CapitalMind:시장을 재촉하십시오. 숙면을 취하십시오.

NiftyIndices, ValueResearch