오늘 #TBT는 1933년의 Glass-Steagall 법을 되돌아봅니다.

하지만 먼저...

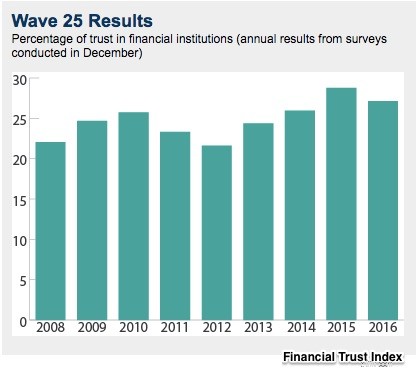

Chicago Booth/Kellogg School Financial Trust Index는 신뢰 척도입니다. 약 1,000명의 참가자가 응답한 지수 설문조사는 연준에서 정치적 충성도에 이르는 다양한 주제를 다룹니다. 목표? 재정적 태도와 여론의 변화를 연결합니다.

지수가 시작된 이래로 신뢰는 다소 애매한 상태로 남아 있습니다. 평균(아래)은 20~30%에 불과합니다.

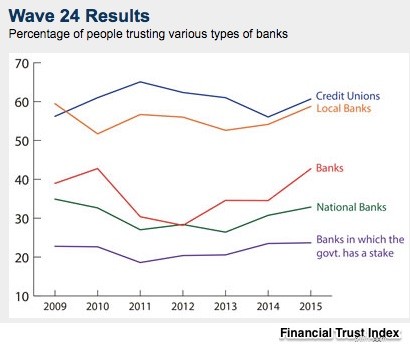

2015년 지수와 함께 은행 심리 분석을 발표했습니다. 사람들이 국가 기관보다 지역 은행을 훨씬 더 신뢰한다는 것을 알 수 있습니다.

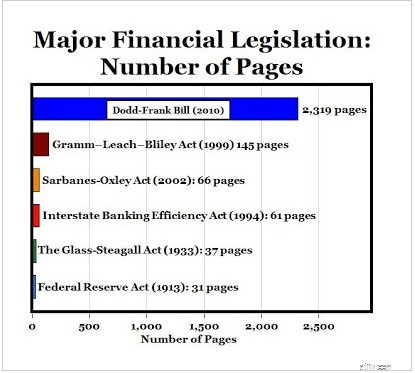

최근 은행법은 우리의 신뢰 부족을 반영한다고 말할 수 있습니다. 구제금 후 통과 2010년 Dodd-Frank 법은 규제 "결함"을 시정하기로 되어 있었습니다. 그리고 이제 제안된 버전의 Financial CHOICE Act는 Dodd Frank의 "결점"을 수정해야 합니다.

신뢰를 창출하는 금융 법안에 대한 "황금 표준"은 1933년 글래스-스티걸 법(Glass-Steagall Act)이었습니다.

전체 금융 시스템을 위협하는 은행 파산과 파산에 대응하여 Glass-Steagall은 투자 은행과 상업 은행을 분리하고 연방 준비 제도 이사회에 더 많은 권한을 부여했으며 FDIC(연방 예금 보험 공사)를 통해 예금 보험을 만들었습니다. 예를 들어 J.P. Morgan은 상업 은행과 투자 은행으로 나누어야 한다는 것을 알고 있었습니다. 두 개의 개별 소유 회사인 상업 은행인 Morgan Guaranty와 투자 은행인 Morgan Stanley가 그 결과였습니다.

이자율 상한선, 투자 은행으로부터의 이탈, 그리고 무한한 한계로 상업 은행은 1930년대 규제로 인해 보수주의의 요새가 되었습니다. 그 후 40년 동안 실패는 예외였습니다. 많은 사람들이 Glass-Steagall의 세계가 영원할 것이라고 예측했습니다.

그러나 1970년대가 도래했다. 높은 이자율, 단기 자금 시장 자금 및 세계화된 은행 업무로 인해 Glass-Steagall이 작동하지 않게 되었습니다. 그 소멸은 1999년 Gramm-Leach-Bliley Act에 의해 공식화되었습니다.

이제 우리는 처음 시작했던 곳으로 돌아갑니다.

도드-프랭크

2,310페이지로 구성된 Dodd-Frank 월스트리트 개혁 및 소비자 보호법은 약 398개의 규칙 제정 요구 사항을 설명합니다. 2010년 7월부터 규제 당국은 이러한 규칙을 만들고 있습니다. 아직 끝나지 않았습니다.

지나치게 단순화하면 두 가지 목표가 있다고 말할 수 있습니다...

4개 그룹:

금융 선택법

현재 하원에서 검토 중인 Financial CHOICE Act는 600페이지입니다. 또한 명확하게 설명해야 하는 규칙으로 가득 차 있으며 Dodd-Frank를 대체해야 합니다.

더 많은 사람들이 Dodd-Frank의 Davis Polk 요약과 Financial CHOICE Act를 읽으면 신뢰가 무너질 것이라고 생각합니다.

내 출처 등:자세한 내용을 보려면 Financial Trust Index를 확인하십시오. 그런 다음 Financial CHOICE Act의 경우 Davis Polk의 Cliff Notes 35 페이지 요약 차트를 제안합니다. 3배 이상 긴 시간 동안 Dodd-Frank 요약도 수행했습니다. Econlife에는 더 압축된 버전이 있습니다.