가계 예산은 생활비 내에서 생활하고 지출을 추적하며 매주, 매월 또는 매년 돈이 어디로 가는지 확인하는 데 도움이 될 수 있습니다. 스프레드시트 프로그램은 예산의 숫자를 구성하고 합계하는 데 유용합니다. 또는 예산을 종이에 쓰고 손으로 합계할 수도 있습니다.

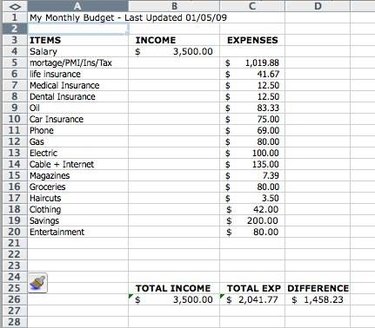

이것은 당신이 일에서 번 돈입니다. 원천 징수한 후 급여 금액을 예산에 배치하여 급여 기간마다 집으로 가져가는 금액을 정확하게 반영하십시오.

여기에는 집세, 모기지 및 유틸리티와 같은 가계 유지와 관련된 비용이 포함됩니다. 각 비용을 별도의 줄에 입력하십시오.

당신이 가지고 있는 모든 대출 상환액도 개별적으로 예산에 추가되어야 합니다. 여분의 돈이 남아 있는 경우 이 범주의 금액을 늘려 대출 잔액을 더 빨리 상환할 수 있습니다.

음식과 가스와 같은 일부 비용은 매주 발생합니다. 월별 지출을 기준으로 예산을 계산하기로 결정했다면 주별 지출에 52를 곱한 다음(1년에 52주 동안) 12로 나누어야 합니다(1년에 12개월 동안). 모든 달에 4주가 있는 것은 아니기 때문에 4를 곱하는 것은 정확하지 않습니다.

퇴직 시 급여에서 공제되는 것 외에 저축한 모든 저축을 포함하십시오. 잔액이 있으면 이 금액을 늘릴 수 있습니다.

총 수입에서 총 지출을 빼서 생활 수준 내에서 살고 있는지 확인하십시오. 추가 소득은 부채를 줄이거나 저축을 늘리는 데 사용할 수 있습니다. 마이너스 예산 잔고는 비용 절감 조치를 취해야 함을 나타냅니다.