재고 평가 방법 모든 비즈니스의 원가 계산 프로세스의 필수적인 부분입니다. 제품당 실제 비용과 수익성을 결정하는 데 도움이 됩니다. 소득 계산, 재무 상태 및 회사의 유동성 분석과 같은 많은 이점을 제공합니다.

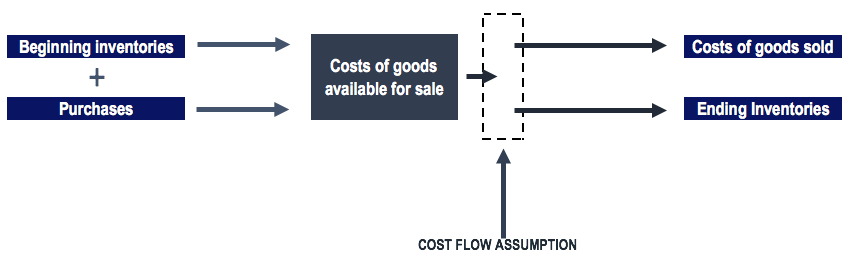

재고 방법은 비즈니스에서 다음 공식을 통해 판매된 상품의 비용을 계산하는 데 도움이 됩니다.

COGS =재고 열기 + 구매 + 직접 비용 – 재고 닫기

다양한 종류의 재고 평가 방법이 있습니다. , 기업은 경영에 적합한 절차를 따릅니다. 사용되는 기존 인벤토리 프로세스 중 일부는 다음과 같습니다.

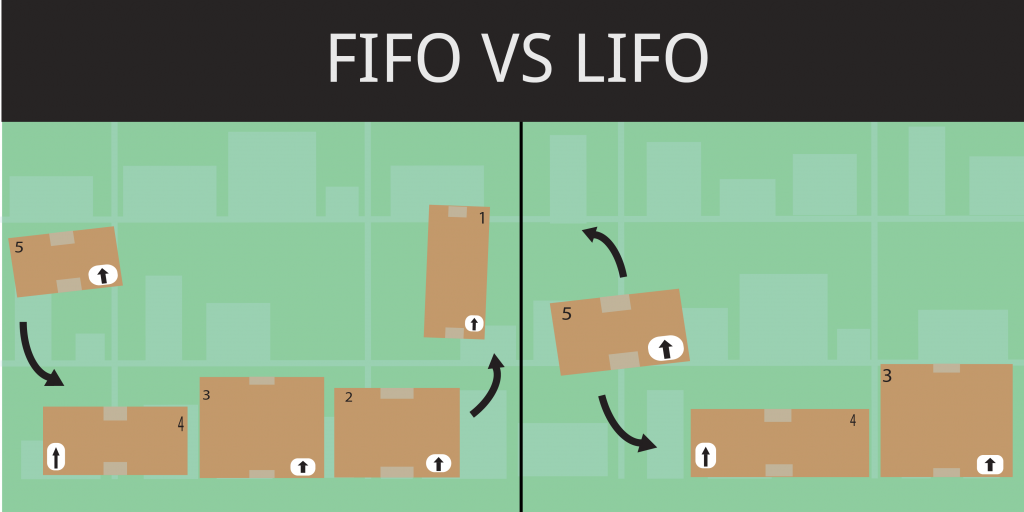

FIFO는 널리 사용되는 재고 평가 방법 중 하나입니다. . 공정의 원리는 먼저 나온 재료가 먼저 나가는 것입니다. 이는 구매 또는 제조된 품목에 적용됩니다. FIFO는 부패하기 쉬운 품목과 관련하여 전 세계적으로 가장 널리 사용되는 재고 평가 방법 중 하나입니다. 기업은 일반적으로 제품의 실제 흐름을 계산하기 위해 제조일자에 따라 제품을 판매합니다.

예:

기업이 두 차례에 걸쳐 바지를 구매한 경우:

$30에 200벌

$40에 300벌

회사는 월말까지 150개의 바지를 판매했으며 FIFO 방식을 고려하여 200개의 바지를 $30에 구매했습니다. 따라서 판매된 상품의 비용은 다음과 같습니다.

COGS=(150 바지 X $30 FIFO 방식 )=$4500

즉, $40 상당의 바지 300개와 함께 아직 100개의 바지가 선반에 남아 있습니다.

따라서 인벤토리의 가치는 다음과 같습니다.

(50바지 X $30)+ (300바지 X$40)=$13500

후입선출은 두 번째로 널리 사용되는 재고 평가 방법입니다. , 최근 구입한 품목이 제조에 사용되는 곳입니다. 이 원칙은 공산품에도 적용되며 FIFO 방식과 정반대입니다. 그러나 재료의 가격이 오르면 상품의 원가 가치가 높아집니다. 또한 결과 인벤토리 개수도 상대적으로 적습니다.

예:

위의 예에서 회사가 월말까지 150개의 바지를 판매한 경우 COGS는 다음과 같습니다.

COGS=(150 바지 X $40 LIFO 방식 )=$6000

$40 상당의 바지가 먼저 판매되므로 최종 재고 가치는 다음과 같습니다.

(150바지 X $40) + (200바지 X $30) =$12000

가중 평균 비용 방법은 덜 사용되는 재고 평가 방법 중 하나입니다. 재고 변동이 크지 않은 기업에서 사용합니다. 주식의 평균 가치를 계산하는 데 특정 기간이 걸립니다. 예를 들어, 장난감과 같은 단위 또는 연필과 같은 문구 품목. 비즈니스는 해당 인벤토리 단위를 동일한 비용으로 할당할 수 있습니다.

위의 예를 기반으로:

총 바지 수 =(200+300)=500

획득한 바지의 총 비용은 (200 X $30 + 300 X $40) =$18,000입니다.

바지당 가중 평균 비용은 =$18000/500 바지=$36/바지여야 합니다.

따라서 회사가 월말까지 150개의 바지를 판매했다면 판매된 상품 비용은 다음과 같습니다.

원가 =(150 바지 X $36 평균 비용)=$5400

나머지 재고 가치는 다음과 같습니다. (바지 350개 X 평균 비용 $36) =$12,600

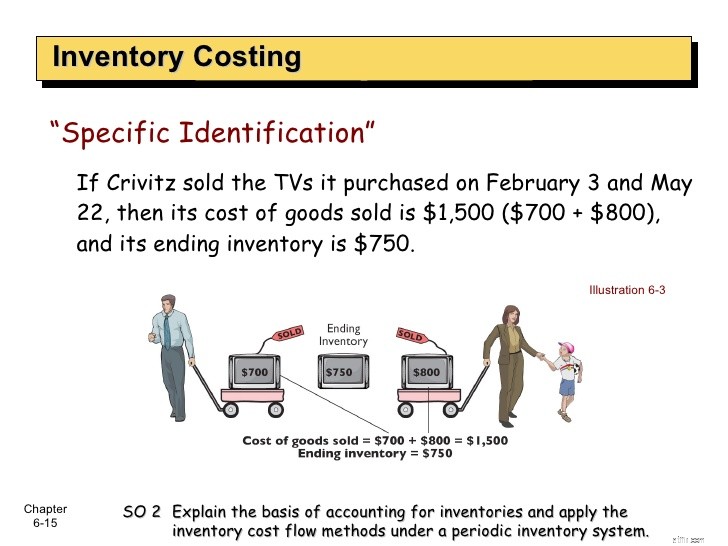

가장 간단하고 가장 적게 사용되는 재고 평가 방법입니다. 다른 방법과 비교할 때. 이 프로세스를 사용하여 회사는 해당 품목을 생산하는 정확한 비용을 특정 품목에 첨부합니다. 그럼에도 불구하고, 회사는 생산 초기부터 품목의 가격 상승을 추적해야 합니다.

예를 들어,

반지 가격은 $110

팔찌 가격은 $200

체인 비용은 $500입니다.

다이아몬드 반지 650달러

총 재고 비용 $1460

월말까지 비즈니스는 다음과 같이 판매되었습니다.

반지 가격은 $110

팔찌 가격은 $200

체인 비용은 $500입니다.

다이아몬드 반지 가격은 $650

총 재고 비용 $200

수익을 계산하기 위해 기업은 재고 종료 비용에서 시작 재고 비용을 뺀 값($1460-$200=$1260)을 뺍니다.

이 시스템은 비즈니스의 기능을 제한하고 수입을 추적하기 어려울 것입니다.

소매 방법은 소매 가격 비율에 대한 비용 인수를 사용합니다. 재고 평가 방법을 사용하는 회계 방식입니다.

여기서 A=인벤토리 시작

B=재고 비용(비용 포함)

C=시작 재고의 소매 가치

D=해당 기간 동안 판매된 상품의 소매 가치

이 방법은 현재 전 세계적으로 많은 기업에서 시행되고 있지 않습니다. 현대 기술의 출현과 인벤토리 관행은 다른 기술로 초점을 옮겼습니다.

이 5가지 재고 기술은 기업에서 원자재 및 제조 제품의 정확한 재고 가치를 계산하는 데 매우 유용합니다.