저소득층 학생들이 대학에 더 쉽게 접근할 수 있도록 하기 위한 노력의 일환으로 PSLF(Public Service Loan Forgiveness) 프로그램은 적격 정부 또는 비정부 기관에서 일하는 차용인에게 특정 학자금 대출 부채를 면세 혜택으로 제공할 목적으로 2007년에 만들어졌습니다. 최소 10년 동안 이익을 내는 직업. 그러나 그 이후 10여 년 동안 치솟는 교육 비용으로 인해 기록적인 수준의 대학 졸업자가 상환하기 매우 어려운(또는 완전히 불가능한) 부채 부담을 지게 되면서 프로그램의 범위가 확장되어 PSLF는 학자금 대출 부채를 없애고 다른 재정적 목표를 달성할 수 있는 매력적인 방법입니다.

그러나 PSLF 자격 요건은 상당히 까다롭습니다. 이 게스트 포스트에서 Deliberate Finances(30대 커플과 함께 일하는 것을 전문으로 하는 유료 재무 계획 관행)의 설립자인 Ryan Frailich는 PSLF에 대한 규칙에 대해 설명합니다. PSLF의 고유한 장점(및 단점), 재정 고문이 고객이 연간 조정 총소득(AGI)을 관리하여 전체 지불을 최소화하도록 도울 수 있는 기회

자격을 얻으려면 PSLF 후보자는 적격 정부 또는 비영리 고용주를 위해 풀타임으로 일하고 직접 연방 대출(직접 보조금, 직접 비보조, Direct PLUS 또는 직접 통합 대출 포함)이 있어야 합니다. 또한 차용인은 소득 기반 상환(IBR), 소득 기준 상환(PAYE), 수정 소득 기준 상환(REPAYE) 또는 소득 조건부 상환( ICR) 계획은 모두 차용인의 AGI를 기반으로 월별 대출 상환액을 계산합니다. 따라서 대출 기간, 잔액 및 이자율에 의해 결정되는 고정 지불 의무가 아니라 학자금 대출 차용인의 지불액은 대신 AGI에 따라 조정됩니다.

그리고 이러한 PSLF 적격 소득 기반 상환 계획은 AGI에 의존하기 때문에 재무 설계자는 가능한 모든 방법으로 AGI를 줄여 상환을 최소화하도록 하여 차용인이 10년 상환 기간이 끝날 때 용서의 가치를 극대화하도록 도울 수 있습니다. 모든 고객의 상황은 고유하지만 몇 가지 일반적인 전략은 다음과 같습니다. 기혼 차용인에 대한 과세 상태로 MFJ 대신 MFS(Married Filing Separately) 사용, 적격 퇴직 계좌 기여 극대화, 직원 혜택을 활용하여 추구하는 차용인의 W-2 임금 상쇄 PSLF. 따라서 이러한 (및 기타) 전략은 표준 상환 계획에 따라 훨씬 더 높을 부채 의무를 줄임으로써 장기적으로 차용자에게 상당한 비용 절감을 제공할 수 있습니다(전체 소득 감소 없이 모두!).

PSLF는 연방 학자금 대출 면제를 위한 다른 프로그램에 비해 상당한 이점이 있습니다. 소득 기반 상환 계획의 경우 대출 탕감 기간은 일반적으로 20년에서 25년(훨씬 더 짧은 10년 PSLF 요구 사항)이므로 PSLF 자격을 갖춘 차용인은 그 과정에서 총 학자금 대출 이자를 더 적게 지불하게 됩니다. 또한 다른 연방 학자금 대출 상환 계획에서 탕감된 금액은 PSLF에서 제공하는 면세 면세와 달리 과세 소득으로 계산됩니다. 이는 소득 중심 상환 계획을 사용하는 많은 차용인이 마이너스 상각 대출을 보유하고 있기 때문에(즉, 대출 잔액이 매월 증가함) PSLF가 없으면 원래 꺼낸 부채보다 몇 배나 많은 부채 면제를 받게 되어 결과적으로 우선 대출 탕감의 영향을 상당 부분 무효화할 수 있는 세금 부담입니다.

궁극적으로 요점은 PSLF 프로그램이 압도적인 학자금 대출 부채를 관리하는 차용인에게 효과적인 도구가 될 수 있다는 점과 PSLF에 해당하는 대출 상환액이 소득에 따라 동적으로 변경될 수 있기 때문입니다(초기 대출 잔액 및 이자율에 기반한 고정 월 상환액 대비). ), 재무 계획자는 대출 상환 기간 동안 매년 AGI를 최소화하는 전략을 사용하여 고객이 궁극적으로 탕감되는 대출 금액을 최대화하도록 도울 수 있습니다. 일부 차용인의 경우 이는 수십만 달러의 저축액에 해당할 수 있습니다(모든 PSLF 요구 사항 가정 충족)!

Ryan Frailich는 30대 커플, 교육자 및 비영리 단체 직원과 함께 일하는 것을 전문으로 하는 유료 재무 계획 업체인 Deliberate Finances의 설립자인 CFP입니다. 플래너가 되기 전에 Ryan은 교사로 일한 후 Talent &Human Resources의 이사로 차터 스쿨 조직을 성장시키기 위해 일했습니다. 나이와 직업을 감안할 때 학자금 대출은 대부분의 고객에게 우선 순위이므로 고객에게 학자금 대출 옵션에 대한 정보를 제공하는 올바른 방법을 찾는 데 많은 시간을 할애했습니다. Twitter에서 그를 찾거나 [email protected]으로 이메일을 보내거나 기본적으로 맛있는 음식과 음료를 제공하는 모든 뉴올리언스 축제에서 그를 찾을 수 있습니다.

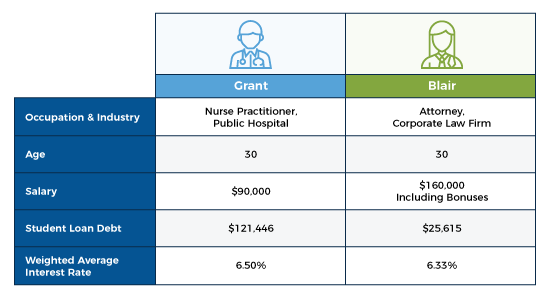

2007년 조지 W. 부시 행정부가 도입한 공공 서비스 대출 용서(PSLF)는 오늘날 학자금 대출의 가장 뜨거운 화두 중 하나입니다. 특히 6자리 부채가 있는 고객의 경우 PSLF를 사용하면 인생이 바뀔 수 있습니다. 그리고 최근 졸업생이 공공 서비스 일을 하려는 경향이 있지만 일반적으로 정부 및 비영리 활동의 낮은 급여로 인해 그러한 일을 재정적으로 실행할 수 없는 부채 부담이 있는 경우 PSLF가 가능합니다.

예를 들어, 저는 현재 공공 부문에서 중요한 법률 업무를 수행하지만 총 $250,000가 넘는 로스쿨 대출이 있는 변호사와 함께 일하고 있습니다. 그 정도의 부채로, 그녀가 대출 탕감의 경로로 PSLF를 가지고 있지 않다면 그녀가 현재 급여를 주는 일을 할 수 있는 방법이 없습니다. 그리고 다른 형태의 대출 용서와 달리 PSLF는 면세입니다. 이 프로그램이 없었다면 현재의 직장을 유지할 수 없는 많은 공무원이 있습니다.

공공 부문 전문가의 학자금 대출 부채 규모(미국 교육부의 최신 데이터에 따르면 현재 차용인의 평균 대출 잔액은 약 $90,000)를 감안할 때 학자금 대출과 관련된 계획의 의미는 막대한 결과를 초래합니다. 그리고 PSLF는 10년 후에 면세 대출 탕감을 제공하기 때문에(반면 비 PSLF 대출 탕감은 20-25년 후에 과세 대상 대출 탕감을 제공합니다) 재정 고문은 대출 탕감의 가치를 극대화합니다.

PSLF가 작동하는 방식을 조사하고 대출 상환을 최소화하기 위한 전략을 식별하기 위해 가상의 고객을 살펴보고 PSLF 상환 전략이 어떻게 도움이 되는지 알아보겠습니다.

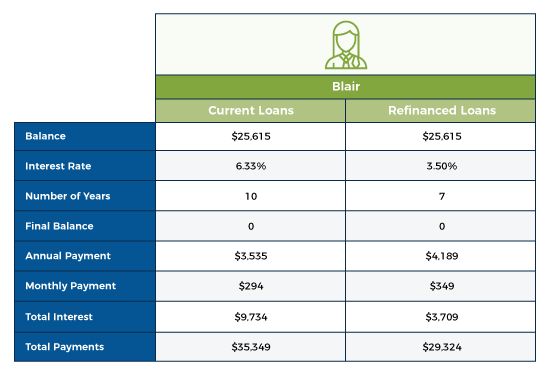

블레어의 기업 업무 특성과 소득 대비 부채 비율을 고려할 때 월별 대출 상환액과 총 상환 비용의 균형을 맞춰 간단한 부채 상환 전략을 평가하는 것이 합리적입니다.

블레어의 현재 소득 수준으로 볼 때 그녀는 사설 학자금 대출 재융자 서비스를 이용할 수 있는 유력한 후보자입니다. 이 서비스는 월 지불금을 약간만 늘리는 대가로 이자율을 낮추면 수천 달러의 이자를 절약할 수 있습니다.

이 개인 재융자를 통해 Blair는 월 $349 – $294 =$55를 더 지불해야 하지만 이 부채가 있습니다. 3년 이내에 상환하여 총 이자를 약 $6,000 줄였습니다. 그녀의 수입을 감안할 때 그녀는 이 비용을 더 빨리 갚을 가능성이 높지만 그녀의 높은 수입은 이 시나리오에서 제안된 전략의 핵심입니다.

이 개인 재융자를 통해 Blair는 월 $349 – $294 =$55를 더 지불해야 하지만 이 부채가 있습니다. 3년 이내에 상환하여 총 이자를 약 $6,000 줄였습니다. 그녀의 수입을 감안할 때 그녀는 이 비용을 더 빨리 갚을 가능성이 높지만 그녀의 높은 수입은 이 시나리오에서 제안된 전략의 핵심입니다.

그랜트를 보면 그가 부부 중 소득이 낮고 연간 수입보다 학자금 대출 빚이 더 많다는 것을 알 수 있습니다. 이것은 최근에 공립 병원에서 일하기 시작한 것과 결합되어 그를 PSLF의 주요 후보자로 만듭니다.

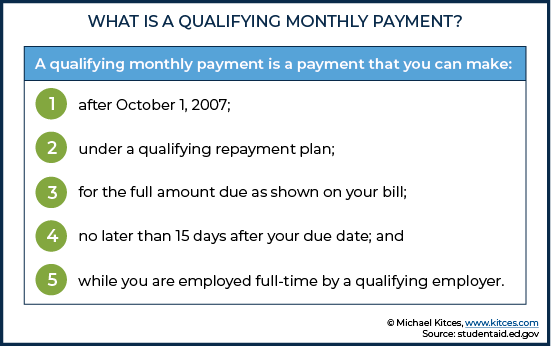

PSLF 자격을 갖추기 위한 5가지 주요 요구 사항이 있습니다. 이러한 각 요구 사항은 비교적 간단하지만 모두 언뜻 보기에 보이는 것보다 약간 더 뉘앙스가 있습니다. 대다수의 PSLF 신청자가 단순히 명시된 요구 사항을 충족하지 않았기 때문에 거부되기 때문에 이러한 뉘앙스를 이해하는 것이 중요합니다(2019년 6월 기준으로 110,729개의 신청 중 100,835개의 PSLF 신청이 거부되었습니다 – 거부율 91%!).

PSLF 자격을 갖추기 위한 첫 번째 요구 사항은 차용인이 자격을 갖춘 정부 또는 비영리 고용주를 위해 풀타임으로 일해야 한다는 것입니다. 보다 구체적으로, PSLF 고용 증명서 양식은 적격 고용주가 "정부, 국세법 501(c)(3)항에 따라 면세되는 비영리 조직 또는 민간 비영리 단체를 포함합니다. -특정 공공 서비스를 제공하는 영리 단체. AmeriCorps 또는 Peace Corps 직위에서 복무하는 것도 고용 자격이 됩니다.”

"풀타임" 요건을 충족하려면 PSLF 신청자는 다음 요건 중 하나를 충족해야 합니다.

다시 말해, PSLF 신청자는 기본적으로 고용주가 정의한 대로 풀타임으로 일해야 합니다(주당 최소 30시간). 둘 이상의 고용주를 위해 시간제 근무를 하고 있다면 자격을 갖춘 모든 고용주에서 평균적으로 주당 30시간 이상 일해야 합니다.

매달 납입할 필요는 없지만 120번을 납입해야 10년을 상환할 수 있습니다. 즉, PSLF 차용인이 적격 고용주의 정규직에서 비적격 고용주로 일자리를 전환한 다음(또는 일을 그만두거나 정규직 고용 요건을 충족하지 못하는 경우) 다시 직업을 다시 적격 고용주의 경우 첫 번째 적격 고용주(두 번째 비적격 고용주 제외)에 고용된 동안 지급된 급여는 여전히 120-지불 요건에 포함됩니다.

지급 시기도 중요하다. 지불은 정시에 이루어져야 하지만 너무 일찍 지불해서는 안 되며, 그렇지 않으면 120 지불 요건에 포함되지 않을 위험이 있습니다. 예를 들어, 차용인이 적격 직업에서 일하기 전에 지불을 시작하는 경우 해당 기간 동안 지불한 금액은 120 지불 요건에 포함되지 않습니다. 추가 지불은 별도의 '월별' 지불로 계산되지 않으므로 부채를 선불(예:한 달에 여러 번 지불)하는 경우에도 문제가 될 수 있습니다.

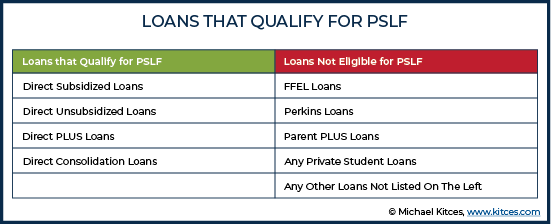

모든 연방 학자금 대출이 PSLF 프로그램에 적합한 것은 아니므로 차용인은 대출 자격이 있는지 확인해야 합니다.

차용인이 저지르는 일반적인 실수는 부적격 대출에 대해 지불을 시작하는 것입니다. 저는 "예, PSLF로 가고 있습니다."라고 말하는 잠재 고객을 만났습니다. 그들이 가지고 있는 대출이 실제로 자격이 없고 지불금이 PSLF에 대해 "적격"한 것으로 간주되지 않는다는 소식을 전하기만 하면 됩니다.

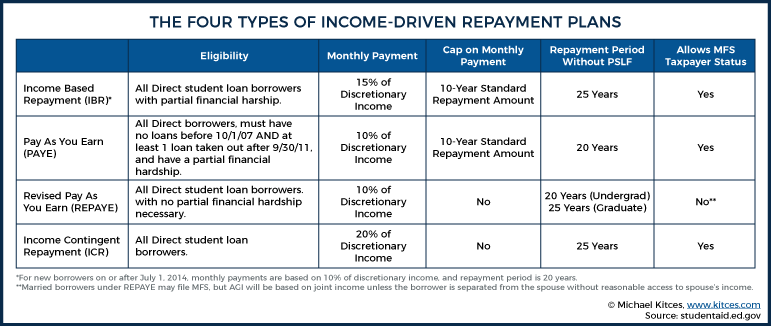

모든 연방 소득 기반 상환 계획은 PSLF에 적격합니다(PSLF에 적격한 동일한 직접 연방 대출도 소득 주도 상환 계획에 적격임). 이러한 상환 계획에는 4가지가 있으며, 각각은 차용인의 임의 소득의 일정 비율에 따라 월별 상환액을 기준으로 합니다. 이는 지불 금액이 대출 잔액 및 이자율과 연결되지 않는다는 것을 의미하며, 이는 대출 경제성 자체에 도움이 됩니다… 특히, 기존의 부채 상환 및 재융자 범위를 넘어서는 기회를 계획할 수도 있습니다(차용인은 차용한 후에는 잔액과 이자율을 제어할 수 있지만 대부분의 경우 할 수 있습니다. 최소한 어느 정도는 소득을 통제해야 합니다.

PSLF는 소득 기반 상환 계획에 내재된 대출 탕감 기능과 별개임을 명심하십시오. 예를 들어, 아닌 차용인의 경우 PSLF에 따라 소득 기반 계획에서 요구하는 20년 또는 25년 상환 기간을 완료한 경우(모든 계획 요건이 충족되었다고 가정), 나머지 대출 잔액은 과세 소득으로 탕감됩니다. 이와는 대조적으로 다음과 같은 소득 기반 상환 계획의 경우 PSLF에서는 면세 기간이 10년으로 단축되고 탕감된 금액은 완전히 비과세됩니다. 다시 말해, PSLF에는 항상 소득 기반 상환 계획이 포함되어 있지만 소득 기반 상환 계획에 있다고 해서 반드시 PSLF 자격이 되는 것은 아닙니다. 많은 사람들이 실제로는 그렇지 않지만 PSLF에 대한 궤도에 있다는 가정 하에 소득 주도 상환 계획을 시작하기 때문에 이것이 중요합니다.

표준 10년 상환 계획은 기술적으로 PSLF에 적합하지만 10년 안에 부채가 완전히 상환되어 PSLF의 목적을 무효화한다는 점을 감안할 때 가장 좋은 계획은 거의 없습니다. 또한, 단계적 상환 계획 및 연장 상환 계획도 부적합합니다. 그러나 이러한 계획 중 하나를 사용하는 차용인이 GAO(General Accounting Office)에 따르면 PSLF는 PSLF에 부적격한 플랜에 지불하는 실수를 한 차용인을 위해 의회에서 7억 달러를 지원했습니다.

PSLF 프로그램에 참여하려면 지원자는 PSLF 고용 증명서를 제출해야 합니다. 최초 신고자의 경우 이 프로세스는 다른 서비스 제공자의 현재 대출을 PSLF에서 작동하는 유일한 대출 서비스 제공업체인 FedLoan으로 이전하기 시작합니다. FedLoan으로 이체되는 적격 지급금을 받는 것은 프로세스가 중단될 수 있는 한 지점이므로 차용인이 PSLF로의 경로를 시작하기로 결정하는 즉시 이 초기 양식을 제출하는 것이 좋습니다. 또한 가장 좋은 방법은 차용인이 매년 이 양식을 제출하여 지불액이 120회 지불 요건에 포함되도록 하는 것입니다. 연간 제출은 또한 차용인이 특정 달에 몇 년 대출금을 지불했음을 증명해야 할 가능성을 줄일 수 있습니다. 전.

120번의 지불을 모두 마치면 차용인은 PSLF 용서 신청서를 제출해야 합니다. 그러면 모든 프로그램 요구 사항이 충족되었는지 확인하는 검토 프로세스가 시작됩니다.

이러한 요구 사항의 엄격한 시행과 PSLF 신청자의 높은 거부율 때문에 고문은 PSLF에 있는(또는 지원하는) 고객이 급여 명세서, 월별 지불 및 FedLoan과의 모든 커뮤니케이션에 대한 철저한 기록을 유지하도록 권장합니다.

PSLF는 궁극적으로 면세 부채 면제를 제공하므로 재정 고문은 PSLF의 고객이 가능한 최소 금액을 지불하여 용서를 최대화할 수 있는 전략을 사용하도록 도와야 합니다.

그랜트의 상황으로 돌아가서 우리는 그의 독특한 상황에 따라 대출 탕감에 대한 최선의 방법을 결정해야 합니다.

대출 서비스 제공자가 모든 대출자의 대출에 대한 완전한 데이터를 항상 갖고 있는 것은 아니기 때문에 모든 학자금 대출 분석은 항상 National Student Loan Data System에서 얻을 수 있는 완전한 학자금 대출 데이터 세트로 시작해야 합니다. 이 시스템은 연방 학자금 대출의 전체 이력을 제공하지만 개별 대출 서비스 제공자는 정보가 제한적이고 불완전할 수 있습니다. National Student Loan Data System의 정보는 읽을 수 없는 .txt 파일로 제공되지만 데이터를 사용 가능한 형식으로 변환할 수 있는 다양한 스프레드시트와 소프트웨어 솔루션이 있습니다.

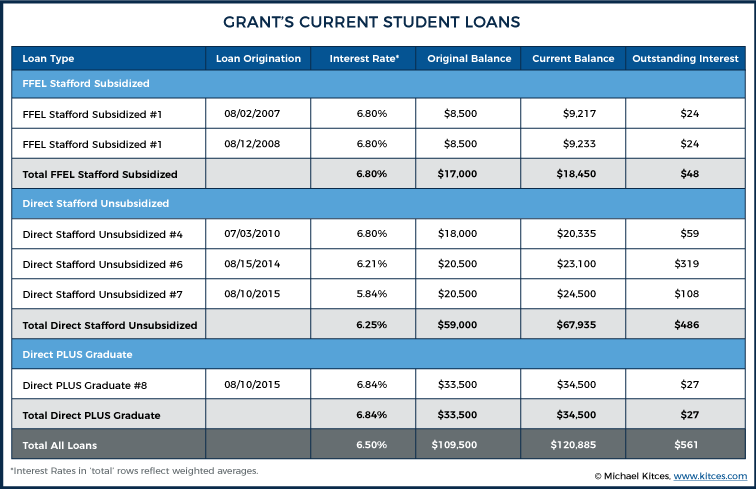

가장 먼저 주목해야 할 점은 Grant가 현재 2개의 FFEL 대출을 보유하고 있다는 것입니다. FFEL 대출은 그렇지 않기 때문에 PSLF 자격이 있는 경우 FFEL 대출을 PSLF 적격 직접 통합 대출로 통합하는 것이 좋습니다. 그는 이미 자격이 있는 다른 기존 직접 대출을 통합할 필요가 없으며 대부분의 대출을 한 번만 통합할 수 있으므로 강력한 근거 없이 다른 직접 대출을 통합하는 것은 의미가 없습니다. 또한 통합은 미결제 이자가 자본화되고 이자를 지불하게 됨을 의미합니다. 그러나 PSLF의 목표를 감안할 때 이러한 결과는 이 시나리오에서 Grant에게 긍정적인 가치가 있으므로 자격을 갖추려면 최소한 FFEL 대출을 통합하는 것을 권장합니다.

모든 학자금 대출의 전체 목록을 사용할 수 있게 되면 다음 단계는 선택할 소득 기반 상환 옵션을 결정하는 것입니다. 각 옵션은 재량 소득 계산을 사용하여 연간 지불 기한을 결정합니다.

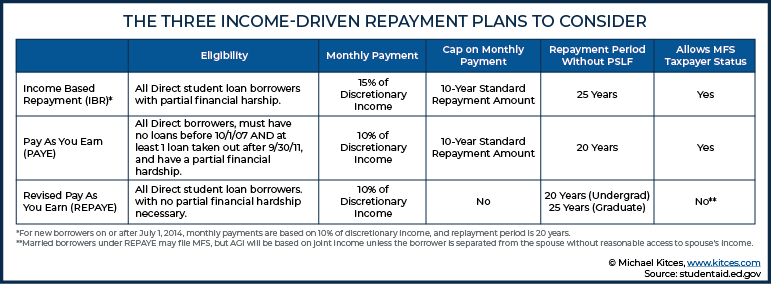

소득 조건부 상환(ICR)은 최초의 소득 주도 상환 계획이었으며, 그 이후로 시간이 지남에 따라 계획은 차용인에게 점진적으로 더 관대해졌습니다. ICR은 상환 비용이 더 높기 때문에(즉, ICR의 경우 재량 소득의 20%, 다른 플랜의 경우 10~15%), PSLF에 가장 적합한 방법이 아니므로 생략하겠습니다.

따라서 나머지 옵션은 다음과 같습니다.

PAYE 및 REPAYE 옵션을 사용하면 지불액을 낮출 수 있다는 가능성이 Grant를 유혹합니다. 그러나 그는 2007년 10월 1일 이전에 미결제 연방 학자금 대출 잔액이 있기 때문에 PAYE를 받을 자격이 없습니다.

그렇다면 REPAYE는 월납입금을 최소화하는 최선의 선택인 것 같습니다. 그러나 REPAYE에는 두 가지 단점이 있습니다. 이 플랜에는 소득 한도가 없으므로 Grant의 소득이 급격히 증가하면 10년 표준 플랜보다 더 많은 금액을 지불하게 될 수 있습니다. 이 시나리오에서 더 결정적으로 REPAYE는 재량 소득에 대한 AGI를 결정하기 위해 MFS(Married Filing Separate)를 사용하는 것을 허용하지 않습니다. 즉, 월별 지불액은 Blair와 Grant의 공동 금액의 10%를 기준으로 계산됩니다. 수입.

대신 IBR 계획을 사용하는 경우 MFS 납세자로 세금을 신고할 수 있고 월별 대출 지불은 Grant의 임의 소득만을 기준으로 합니다. 따라서 임의 소득의 비율이 IBR 월별 지불 계산에서 더 높더라도(재량 소득의 15% 대 10%), Grant와 Blair에게 가능한 가장 낮은 지불 금액을 제공합니다. 그리고 IBR에는 소득 한도가 포함되어 있기 때문에 수년에 걸쳐 Grant의 급여가 크게 증가하더라도 월별 지불액은 급증하지 않습니다. IBR 상환 계획의 경우 표준 10년 이상에 따라 지불해야 하는 경우 부분적인 재정적 어려움이 있습니다. 차용인의 AGI 및 빈곤선을 기반으로 계산된 IBR 지불. Grant의 10년 표준 계획은 예상 IBR 지불액(아래 계산)보다 훨씬 높기 때문에 Grant는 이 요구 사항을 충족합니다.

면세 면세의 목표를 감안할 때 Grant의 소득이 낮을수록 IBR 지불액이 낮아지고 최종 탕감 잔고가 높아짐에 따라 Grant의 AGI를 최대한 낮출 수 있는 계획 기회가 제공됩니다. 10년 PSLF 창. 또한 MFS(Married Filing Separate) 신고 상태를 사용하는 옵션은 Blair의 소득을 전략적으로 활용하여 Grant의 AGI를 줄일 수 있는 많은 기회를 제공합니다. , 그의 IBR 결정 월간 대출 상환액도 마찬가지입니다.

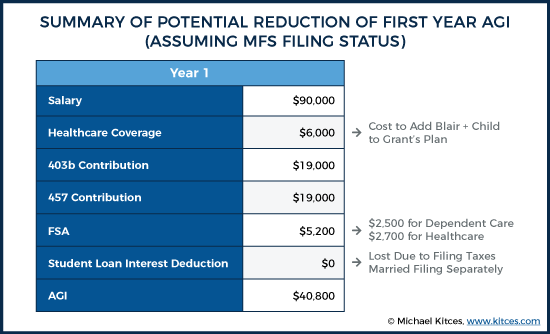

의료 보장. 그랜트와 블레어의 고용주의 의료 옵션이 비슷하다면 자녀를 그랜트의 보험에 포함시켜 그의 W2 수입을 줄이는 것이 합리적입니다. 우리는 이것을 더 나아가 블레어가 그랜트의 보험 플랜에 등록하도록 할 수 있습니다. 블레어는 그녀의 고용주가 그녀의 보험 비용을 충당하지 않는 것을 만회하기 위해 일정 금액을 지불하는 것과 함께 올 수 있습니다. (디덕터블 1개, 본인 부담금 1개 등이 포함된 하나의 플랜에 온 가족이 가입하는 부작용도 있습니다.) Grant의 플랜에서는 의료 보험료가 매월 약 $500 증가합니다. Blair의 고용주에게 훨씬 더 저렴한 옵션이 없다고 가정하면(따라서 비용 변동일 뿐임), Grant의 AGI는 연간 $6,000 감소합니다.

은퇴 기여금. 블레어의 더 많은 수입을 감안할 때 그랜트는 자신의 403(b) 계획과 가능한 경우 457 계획을 극대화할 수 있습니다. 블레어는 여전히 매칭 펀드를 받을 수 있을 만큼 충분히 저축해야 하지만, 부부 전체는 그녀가 매칭되는 금액을 넘어서면 각각의 별도 계정에 각각의 별도 계정에 기여하는 것보다 그랜트의 은퇴 계정을 최대한 활용하는 데 상당한 이익을 얻을 것입니다. 급여. 2019년 AGI 감소:$38,000.

유연한 지출 계정. 두 배우자 모두 유연한 지출 계정에 액세스할 수 있는 경우 Grant's를 사용하여 AGI를 추가로 줄여야 합니다. MFS 신고 상태를 사용하는 경우 벌금이 부과되어 피부양자 보호에 대한 적격 비용을 $5,000에서 $2,500로 줄입니다. 부양 가족과 의료 계정을 모두 최대한 활용한다고 가정하면 2019년에는 AGI가 $5,200 감소합니다.

따라서 Grant의 403b 및 457 계획에 최대 금액을 기부하고 공제액을 에서 전환하여 블레어가 에게 Grant(Grant의 건강 관리 플랜을 사용하여 가족을 보장하고 FSA 옵션을 활용하여), 우리는 Grant가 부부의 총 수입을 $90,000에서 $40,800로 줄이지 않고 AGI를 절반 이상 줄이는 데 도움을 주었습니다!

우리는 그룹 기간 생명, 사고 건강 보험, 암 보험, 세전 직원 지불 장애 등을 고려하여 AGI를 줄이는 방법을 더 찾아볼 수 있습니다. AGI 감소의 모든 마지막 달러를 최대한 활용하지 마십시오.

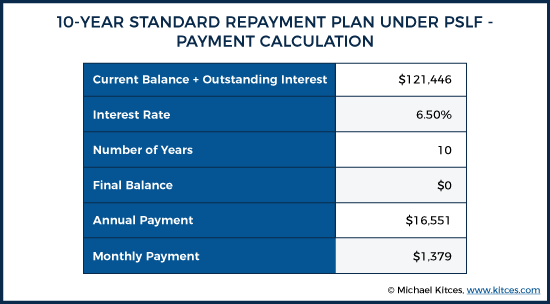

Grant의 AGI를 줄여 월별 지불액을 최소화하는 계획의 영향을 설명하기 위해 표준 10년 계획에 따른 지불액과 IBR에 따른 지불액을 비교해 보겠습니다.

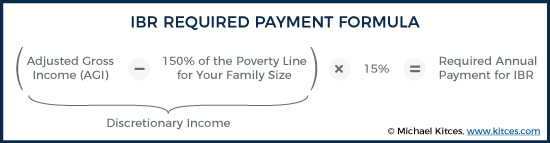

필요한 IBR 지불은 재량 소득의 15%(AGI에서 가족 규모에 대한 빈곤선의 150%를 뺀 값)를 기준으로 하며 다음과 같이 계산됩니다.

대출 목적으로 빈곤선을 계산하기 위해 가족 규모에는 결혼 신고를 별도로 사용하더라도 항상 자녀와 배우자가 포함됩니다. . 2019년에 3인 가구에 대한 연방 빈곤 가이드라인은 $21,330입니다. IBR 월별 지불액 계산은 다음과 같이 수행됩니다.

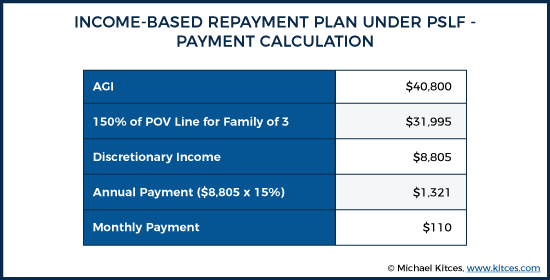

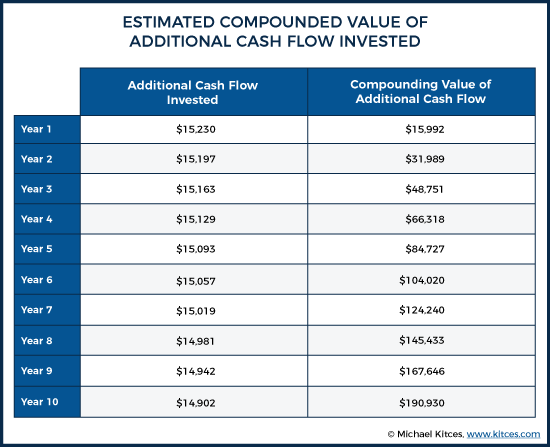

AGI를 줄일 수 있는 모든 기회를 최대화하여 표준 10년 상환 계획에서 월 $1,379에서 IBR 계획을 사용하여 월 $110로 필요한 학자금 대출 상환액을 낮추었습니다. 이것은 $16,551 – $1,321 =$15,230의 첫 해 연간 절감액으로 계산됩니다! 다시 말하지만, 대부분의 미지급 학자금 대출 잔액은 연기될 뿐만 아니라 잠재적으로 영구적으로 PSLF 자격으로 탈락!

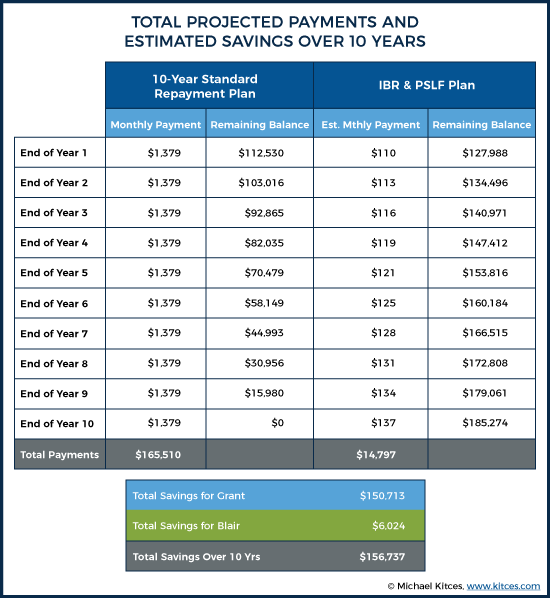

연간 인플레이션이 AGI를 계산하는 데 사용되는 모든 변수에 걸쳐 2.5%라고 가정하면 Grant의 대출을 양호한 상태로 유지하기 위해 필요한 지불액이 시간이 지남에 따라 매우 약간 증가하는 것을 볼 수 있으며 10년차의 월 지불액은 약 월 $140.

이러한 전략의 누적 혜택은 Grant의 학자금 대출 상환에 대해 $150,000 이상을 절약하는 것으로 끝납니다. 블레어의 대출을 재융자하여 절약한 $6,024를 포함하여 저희 학자금 대출 계획은 이 부부가 10년 동안 총 $156,737를 절약하는 데 도움이 됩니다.

우리는 고객이 학자금 빚을 156,000달러 이상 줄이는 데 도움을 주었을 뿐만 아니라 이 전략을 통해 그랜트가 은퇴 계좌에 대한 연간 기부금을 최대화할 수 있도록 했습니다. 기부금 38,000달러는 Grant의 수입 90,000달러에 비해 큰 금액이지만 부부의 총 수입의 15%에 불과합니다. 고객의 부채 상환액이 높다는 점을 감안할 때 Grant의 퇴직 저축 옵션을 모두 최대화하는 동시에 Blair의 401k, 과세 대상 저축 등의 자금을 확보하는 것이 상대적으로 쉬울 것입니다.

이를 다른 방식으로 살펴보면 연간 16,551달러의 부채(표준 10년 상환 계획)를 1년 차에 1,321달러(IBR 계획)의 부채로 전환하면서 38,000달러를 달성했습니다. 세전 저축 목표!

표준 10년 계획에서는 불가능했을 IBR 계획에서 투자할 수 있는 새로운 현금 흐름은 $16,551 – $1,321 =$15,230입니다. 10년 동안 5%의 수익률을 가정하더라도 이 돈은 10년까지 약 $190,930까지 성장할 것으로 예상됩니다.

부채 상환으로 $156,000 이상을 절약한 것 외에도 Grant와 Blair는 10년 표준 상환 계획을 선택했다면 Grant의 대출금 상환에 사용되었을 기금에서 저축액을 $190,000 이상으로 늘렸습니다. 그리고 물론 그 돈은 그랜트의 은퇴 계획에서 차지하는 위치를 감안할 때 앞으로 수십 년 동안 계속 복리될 것입니다.

이 계획의 가치는 부부의 삶에서 미래의 사건에 따라 증가하거나 감소할 수 있습니다. Grant의 소득이 우리가 가정한 연간 2.5%보다 극적으로 빠르게 증가하면 AGI가 증가함에 따라 필요한 지불이 증가하므로 혜택이 줄어들기 시작하고 따라서 표준 플랜과 이 플랜 사이의 격차가 좁아집니다. 또한 Grant의 AGI가 $141,500보다 높으면 IBR 혜택이 완전히 중단됩니다. 그 AGI 수준은 10년 표준 상환 계획에 대한 지불액만큼 높은 지불액을 요구하기 때문입니다.

또한, 세금 신고서를 MFS 대 MFJ로 제출함으로써 다른 세금 혜택을 잃을 수 있지만 이러한 혜택은 대출 상환금의 절감액에 비해 작을 수 있습니다. 물론 블레어의 기업 변호사 수입이 그랜트보다 훨씬 빠르게 증가하면 MFS 제출 비용도 증가할 것입니다. 부부는 Roth IRA 기부도 할 수 없게 됩니다.

또는 다양한 방법으로 혜택을 늘릴 수 있습니다. 예를 들어 부부에게 다른 자녀가 있는 경우 연방 빈곤선 금액이 증가하여 필요한 총 연간 IBR 대출 상환액이 줄어들어 그랜트가 PSLF에 따라 결국 탕감받을 수 있도록 더 많은 원금을 연기할 수 있습니다. 또한 의료비 증가율, 403b/457 기여 한도 또는 FSA 수당이 소득 증가율을 앞지른다면 훨씬 더 많이 저축할 수 있는 새롭고 잠재적인 기회가 생길 것입니다.

PSLF를 계획하는 데는 엄청난 가치가 있지만 대출 상환을 최소화하는 전략에는 위험이 따르지 않습니다. 마이너스 상각(납입금이 연간이자 의무보다 적어 다음 해의 원금에 추가되어 지속적인 지불에도 불구하고 시간이 지남에 따라 대출 잔액이 증가하는 경우)은 이 계획의 몇 가지 잠재적인 단점 중 하나입니다. 이 시나리오에서 학자금 대출 지불은 할 매년 발생하는 이자보다 훨씬 적기 때문에 대출은 시간이 지남에 따라 증가할 것입니다. 그랜트와 블레어의 시나리오에서 탕감 시 예상 대출 잔액은 $121,446에서 $185,274로 증가했습니다. 이것은 Grant의 신용 점수에 부정적인 영향을 미칠 수 있지만, 이 부부의 잠재적인 수입과 책임감 있는 신용 사용으로 인해 신용에 미치는 영향은 큰 장애가 되지 않을 것으로 예상됩니다. 특히 결국 PSLF에 따라 대부분의 부채 원금이 탕감되는 결과를 낳기 때문입니다!

And while the concept of PSLF can look really great on a spreadsheet, watching that loan balance grow over time, even as payments are made each month, can become a difficult psychological burden.

The biggest risk faced by Grant would be if he were to switch jobs and no longer work for a PSLF-qualifying employer. At that point, not only would he need to increase his loan payments to begin paying down his debt, the amount he would need to pay would actually be more than if he had initially started paying the debt down in year 1 of the loan (again due to the negative amortization).

For example, if he decides after three years to work at a private, for-profit hospital, his loan balance would have negatively amortized from the original balance of $121,446 to $140,971, which means he would need to pay down almost $20,000 more in debt than he had at the beginning of entering the IBR program! In essence, this means that once the path to PSLF is chosen, it can limit a borrower’s job options until the program is completed. Which means that a plan to pursue PSLF is not something to enter into lightly.

The other risk to consider is the program itself. There has been a lot of media attention about the problems with PSLF, highlighting significant issues from lost paperwork to borrowers having to fight to get their payments properly counted. It’s flawed, and more than likely will require applicants to be incredibly vigilant to get their loans forgiven. But given the high stakes (and appealing payoff) for many borrowers, those headaches are often well worth the risk.

In fact, it’s unfortunate that recent media coverage has been so negative, some potentially eligible PSLF borrowers may be unnecessarily eschewing the program. An often-cited statistic is that more than 99% of applicants for PSLF have been rejected. However, this 99% rejection rate is in large part due to applicants who didn’t actually meet the criteria. Still, others were rejected because of small administrative errors, such as applying for forgiveness before having certified all the payments. Finally, because Federal Direct loans did not become predominant until 2010, most borrowers who took out loans before then don’t have the correct loan type to be in the program and would have needed to complete a consolidation to become eligible (but in fact could become eligible once they do so). Even the Temporary PSLF (TEPSLF) program, implemented to assist PSLF applicants who were rejected because they were disqualified from PSLF, has a 99% denial rate, as of May 2019, according to the Government Accounting Office, but again mostly because applicants did not meet the requirements to qualify. Even so, despite the unfortunate reality that the process is admittedly painful and needlessly complex, we are starting to see the success rate tick upwards. I am inclined to think we’ll only see that continue as more and more applicants become eligible for the program, and figure out how to navigate the process of filing for and claiming PSLF.

There is political risk as well, though I believe that to be quite small. In the 2015 proposed budget, the Obama administration proposed capping loan forgiveness at $57,500, and in the 2020 proposed budget released earlier this year, the Trump Administration proposed eliminating the program altogether. However, both of these proposals would only impact new borrowers, and would grandfather borrowers already in the program. Accordingly, since PSLF is written into the promissory notes of Federal student loan borrowers to date, if an administration were to decide to terminate the program for existing borrowers, there would likely be an immediate lawsuit given the number of potential plaintiffs in such a case.

Coming back to our client, assuming that Grant stays in his job at the public hospital (or switches to another qualifying public service employer), maintains a full-time schedule, continues to make timely loan payments, and stays up to date with all of the ongoing paperwork, it’s highly likely that Grant will save himself hundreds of thousands of dollars by pursuing this path.

<시간 />Student loan repayment is an area many financial advisors have not previously spent much time advising on, as traditional models for financial planning generally involve people who seek an advisor after they have paid off their debts and have accumulated assets. Given the rising student debt levels for this generation, advisors are highly likely to see more and more clients coming to them with student loan repayment questions.

Generally, advisory firms have three options in this area:

As shown in our case study, the variables and complexities with student loan repayment are significant, and an advisor can have a tremendous impact on a client if they are able to effectively advise on large student loan levels. A client you help to save more than $150,000 is likely going to be a client for life! Conversely, an advisor who is not attuned to navigating student loan repayment could cost a client tens of thousands of dollars by recommending only the traditional debt management pathways.

Ryan would like to give a special thanks to Jantz Hoffman and Heather Jarvis for their contributions to this article. You can learn more about the Certified Student Loan Professional program by visiting cslainstitute.org.