당신의 신용 점수는 중요합니다. 소개 연이율이 0%인지 연이율이 23%인지를 결정하는 데 도움이 될 수 있습니다. 또한 모기지 이자율이 3.5% 또는 5.5%인지 또는 모기지 자격이 있는지 판단하는 데 도움이 될 수 있습니다. 일부 도시의 사람들은 다른 도시의 사람들과 비교하여 신용 점수를 더 잘 향상시키는 것으로 보입니다. SmartAsset이 전국의 신용 점수를 살펴보고 신용 점수가 가장 빠르게 상승하는 곳을 찾으니 계속 읽으십시오.

가장 낮은 연이율 신용카드를 확인하세요.

신용 점수가 가장 빠르게 오른 곳을 찾기 위해 SmartAsset은 Experian의 신용 점수 데이터를 살펴보았습니다. 우리는 이 데이터를 사용하여 2010년부터 2016년까지의 신용 점수 변화율을 찾습니다. 대도시 지역의 변화율이 가장 큰 것부터 가장 낮은 것까지 순위를 매겼습니다. 데이터 및 방법론 섹션을 확인하여 데이터를 어디서 얻었고 순위를 만들기 위해 어떻게 조합했는지 확인하세요.

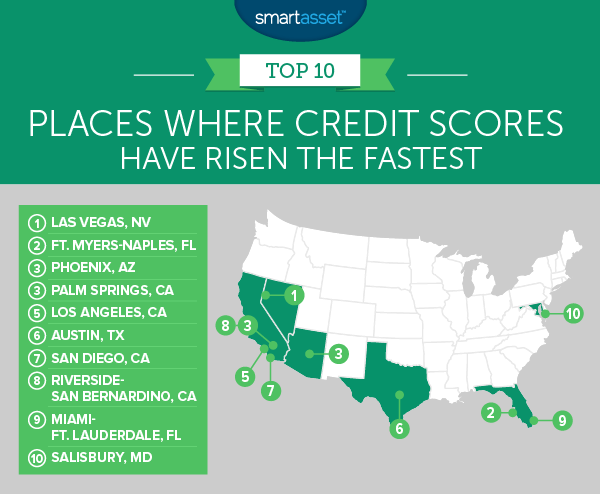

1. 네바다주 라스베이거스

재정적 책임을 상상할 때 Sin City가 떠오릅니까? 아마도 그럴만한 이유가 있을 것입니다. 2016년 라스베이거스 거주자의 평균 신용 점수는 645점으로 전국 평균보다 낮습니다. 그러나 더 나쁠 수 있습니다. 2010년 기준 라스베가스 거주자의 평균 신용 점수는 626점입니다. 신용 점수가 너무 낮아 모기지 승인을 받기가 훨씬 더 어렵습니다. 2010년부터 2016년까지 전체적으로 라스베가스 주민들은 신용 점수가 3.04% 증가했으며 이는 전국에서 가장 빠른 증가율입니다.

2. 플로리다주 포트 마이어스-네이플스

Fort Myers-Naples 메트로 지역 주민들은 신용 점수에서 인상적인 상승을 보였습니다. 우리가 얻은 포인트로 측정한다면 실제로 라스베가스와 동률일 것입니다. 평균 거주자의 신용 점수는 2010년 666점에서 2016년 685점으로 19점 증가했습니다. 685점은 꽤 좋지만 항상 개선할 여지가 있습니다. 예를 들어, 당신이 항상 신용 카드 청구서를 제시간에 전액 지불하지만 신용 한도를 대부분 사용하는 유형이라면 신용 한도 증가를 요청하는 것을 고려하십시오. 이렇게 하면 신용 점수를 결정하는 데 도움이 되는 중요한 지표인 사용률이 낮아집니다.

3. (동점) 애리조나주 피닉스

피닉스 거주자는 팜 스프링스 거주자와 공동 3위를 기록했습니다. 평균적으로 피닉스 지역 주민들의 신용등급은 14포인트(2.15%) 상승했다. 평균 점수는 2010년 651점에서 2016년 665점으로 증가했습니다. 그 증가의 대부분은 X세대와 밀레니얼 세대에서 나왔습니다. X세대는 신용 점수를 평균 616점에서 642점으로 높였습니다. 반면 밀레니얼 세대는 평균 점수가 598점에서 621점으로 증가했습니다.

3. (동점) 캘리포니아 팜스프링스

Palm Springs는 평균 신용 점수 상승에서 피닉스와 함께 공동 3위입니다. 2010년 팜스프링스의 평균 신용 점수는 651점이었고 2016년에는 665점으로 상승했습니다. 그러나 피닉스와 달리 베이비 붐 세대가 무거운 짐을 지고 있었습니다. 베이비 붐 세대의 신용 점수는 평균 654점에서 687점으로 높아졌습니다.

5. 캘리포니아주 로스앤젤레스

로스앤젤레스 거주자들은 피닉스와 팜스프링과 같은 점수만큼 신용 점수를 높였지만 높은 점수에서 시작했기 때문에 점수가 더 낮았습니다. 그러나 여전히 656에서 670으로의 2.13% 변화는 인상적입니다. Angelenos에게 좋은 소식은 거의 모든 세대가 재정 개선을 위한 조치를 취하고 있다는 것입니다. 침묵의 세대를 제외한 모든 세대의 신용 점수가 2010년에서 2016년 사이에 상승했습니다.

6. 텍사스주 오스틴

오스틴은 상위 10개 도시 중 재정적으로 더 책임감 있는 도시 중 하나입니다. 2016년 텍사스 수도의 평균 신용 점수는 671이었습니다. 이는 상위 10개 중 세 번째로 높은 점수입니다. 전반적으로 오스틴의 평균 신용 점수는 1.98% 증가했습니다. 불행히도 모든 그룹이 신용 점수가 증가한 것은 아닙니다. 침묵하는 세대와 Z세대 모두 신용 점수가 하락했습니다.

7. 캘리포니아주 샌디에이고

San Diegans는 2010년을 평균 신용 점수 665로 시작했습니다. 2016년까지 평균 신용 점수는 13점 상승하여 678이었습니다. 즉, 2010년 샌디에이고의 평균 신용 점수는 "공정한" 점수로 간주되었고 2016년에는 "좋은" 점수. "좋은" 또는 더 나은 신용 점수를 갖는 것이 더 나은 신용 카드 및 모기지 이자율에 대한 액세스를 여는 열쇠입니다.

8. 캘리포니아주 리버사이드-샌버나디노

2010년에 Riverside-San Bernardino의 주민들은 재정적 개입이 필요했습니다. 그들의 평균 신용 점수는 620점으로, 좋은 모기지 이자율을 차단할 뿐만 아니라 최고의 보상 신용 카드를 받지 못하게 합니다. 2016년까지 그들은 약간의 개선을 보았습니다. 주민들의 신용 점수는 평균 620점에서 632점으로 평균 12점 높아져 전체적으로 1.94% 상승했습니다.

물론 여전히 개선의 여지가 있으며 Riverside-San Bernardino의 밀레니얼과 Z세대를 위해 해야 할 일이 많이 있습니다. 두 세대 모두 평균 신용 점수가 600점 미만입니다. 신용 점수를 높이는 몇 가지 방법은 매월 청구서를 제때 납부하고 신용 카드 부채를 줄이는 것입니다. 신용 보고서에 부정확한 부분이 있는지 확인하고 오류를 수정하는 작업도 중요합니다.

9. 플로리다주 마이애미-포트로더데일

Miami-Fort Lauderdale 거주자는 2010년에서 2016년 사이에 신용 점수가 1.86% 증가했습니다. 이 지역의 평균 신용 점수는 그 기간 동안 646에서 658로 증가했습니다. 이 대도시 지역은 한 세대를 제외한 모든 세대의 평균 신용 점수가 상승했다는 점에서 상위 10위 안에 드는 고유한 지역입니다. 침묵하는 세대만이 이 기간 동안 신용 점수가 하락했습니다. 그러나 그들을 너무 나쁘게 생각하지 마십시오. Miami의 Silent Generation의 평균 신용 점수는 700 이상입니다.

10. 메릴랜드주 솔즈베리

상위 10위 안에 드는 곳은 메릴랜드주 솔즈베리입니다. 솔즈베리는 메릴랜드-델라웨어 국경 바로 남쪽에 있는 도시로 인구는 약 33,000명입니다. 솔즈베리 지역의 평균 신용 점수는 658점에서 670점으로 12점, 즉 1.82% 상승했습니다. 특히 Z세대의 평균 신용 점수는 2010년 533점에서 2016년 626점으로 급격히 증가했습니다.

신용 점수가 가장 빠르게 상승하는 곳을 찾기 위해 SmartAsset은 211개 대도시 지역에서 2010년 평균 신용 점수와 2016년 평균 신용 점수를 비교했습니다. 최종 순위는 2010년에서 2016년 사이의 신용 점수 변화율을 기반으로 했습니다. 가장 큰 변화율에서 가장 작은 영역으로 순위가 매겨졌습니다.

신용 점수 데이터는 Experian의 2016년 신용 현황 보고서에서 가져왔습니다.

연구에 대한 질문이 있으십니까? [email protected]으로 문의

사진 제공:iStock.com/Peopleimages