모든 부채는 동등하게 생성되지 않습니다. 주택을 구입하기 위해 모기지를 받는 경우, 감당할 수 있는 한 현명한 선택이 될 수 있습니다. 마찬가지로, 학자금 대출 부채는 전문가들에 의해 "좋은 부채"로 간주됩니다. 고등 교육 학위를 취득하면 평생 수입을 늘릴 수 있기 때문입니다. 반면에 호화로운 생활을 위해 신용 카드 빚을 지는 것은 일반적으로 나쁜 빚의 한 예로 간주됩니다.

신용카드 빚을 갚기 위해 고군분투하고 계십니까? 최고의 잔액 이체 카드에 대한 가이드를 확인하십시오.

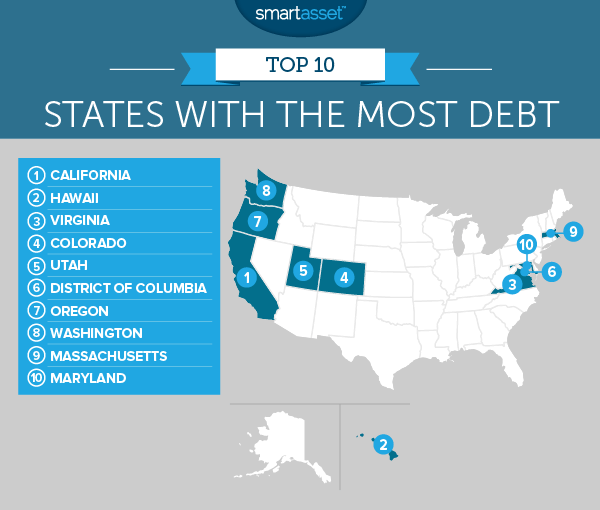

누군가가 감당할 수 있는 부채 금액을 결정하는 핵심 지표는 일반적으로 소득 대비 부채 비율입니다. 대부분의 경우 소득 대비 부채 비율이 높아지면 부채를 감당할 수 없게 됩니다. 일반적으로 부채 상환으로 소득의 36% 이하를 지불하는 것은 좋은 부채 대 소득 비율로 간주됩니다. 이를 염두에 두고 SmartAsset은 부채가 가장 많은 주를 결정하기 위해 주민들이 소득 대비 부채 비율이 가장 높은 주를 찾았습니다.

1. 캘리포니아

캘리포니아는 미국에서 소득 대비 부채 비율이 가장 높습니다. 미국 인구 조사국 데이터에 따르면 골든 스테이트의 주민들은 연간 평균 약 $28,000를 번다. 뉴욕 연방 준비 은행은 캘리포니아 주민들이 $65,740의 주민 부채 잔고를 가지고 있음을 보여줍니다. 이를 통해 캘리포니아 주민들의 소득 대비 부채 비율은 평균 2.34입니다. 다른 많은 주와 마찬가지로 대부분의 캘리포니아 주민들의 부채는 모기지론에 포함되어 있습니다. 캘리포니아 주민들은 1인당 모기지론에 대해 약 $51,190의 빚을 지고 있습니다.

2. 하와이

하와이는 소득 대비 부채 비율이 2.1로 2위입니다. 평균적으로 하와이 사람들은 골든 스테이트 거주자보다 약간 더 많이 번다. 하와이의 중위 소득은 31,905달러로 캘리포니아는 28,068달러입니다. 또한 하와이 거주자는 캘리포니아 거주자보다 1인당 부채가 약간 더 많습니다(67,010~65,740달러). 하와이 사람들은 모기지에 묶여 있는 부채 비율이 두 번째로 높습니다. 하와이 사람들이 보유하고 있는 1인당 부채 총액 $67,010 중 총 $51,770가 모기지론입니다. 이는 1인당 부채의 77%가 모기지 부채임을 의미합니다.

3. 버지니아

버지니아는 소득 대비 부채 비율이 2 미만으로 3위입니다. 버지니아 주민의 평균 소득은 약 $31,557이고 부채는 $62,520입니다. 대출 기관이 버지니아 주민들에게 안전한 대출을 제공하여 소득 대비 부채 비율을 높일 수 있는 한 가지 이유는 연체율이 낮기 때문입니다. 버지니아에서 모기지 부채의 1.27%만이 최소 90일까지 연체됩니다. 이는 전국 13번째로 낮은 수준이다. 버지니아는 또한 학자금 대출(7.76%)에서 상대적으로 높은 부채 비율을 가지고 있습니다.

4. 콜로라도

콜로라도의 총 부채 중 6.85%가 자동차 부채에 묶여 있습니다. 상위 10위권 내에서 두 번째로 높은 비율이다. 그러나 전국 평균인 9.57%에 비하면 상당히 낮은 수준이다. 전반적으로 콜로라도는 버지니아와 크게 다르지 않습니다. 콜로라도는 소득 대비 부채 비율이 1.96입니다. 콜로라도의 중위 소득은 $31,664이고 1인당 부채는 $62,200입니다.

5. 유타

나머지 상위 10명과 마찬가지로 유타 주민들은 대부분의 부채가 모기지론에 묶여 있습니다. 유타 주민들은 1인당 부채가 $52,150이고 그 중 $38,240가 모기지 부채입니다. 주정부는 또한 모기지 부채에 대한 연체율이 가장 낮은 국가 중 하나입니다. 모기지 부채의 1.05%만이 유타에서 90일 연체되었습니다. 다시 이것은 대출 기관이 모기지를 찾고 있는 유타한인에게 기꺼이 대출하는 이유를 부분적으로 설명할 수 있습니다.

6. 워싱턴 D.C.

국가의 수도에 있는 모든 부채의 거의 15%가 학자금 대출로 빚지고 있습니다. 그 모든 고등 교육이 결실을 맺을 수 있습니다. D.C.는 미국에서 중위 소득이 가장 높으며 25세 이상 인구의 절반 이상이 최소 학사 학위를 보유하고 있습니다. 실제로 D.C.에는 학사 학위만 있는 사람(23.8%)보다 대학원 학위를 가진 사람(32.3%)이 더 많습니다. 수도는 또한 자동차 대출에 묶여 있는 국가에서 가장 낮은 부채 비율(3.35%)을 가지고 있습니다. 아마도 이 지역에서 이용할 수 있는 대중 교통을 이용할 수 있기 때문일 것입니다.

7. 오리건

오레곤의 소득 대비 부채 비율은 1.89입니다. 평균적으로 오레곤 사람들은 상위 10위 안에 드는 다른 많은 주보다 수입이 적습니다. 미국 인구조사국에 따르면 비버 주의 중위 소득은 $26,188입니다. 오리건주는 또한 1인당 부채가 49,550달러로 상위 10위 안에 들었습니다. 대부분의 오리건 사람들은 집을 사기 위해 빚을 지고 있습니다. 전체 부채의 72% 이상이 모기지론에 있습니다. 오레곤 주민들이 어려움을 겪고 있는 한 분야는 신용 카드 빚을 갚는 것입니다. 주 전체 신용 카드 부채의 7% 이상이 연체 상태입니다. 신용 카드 빚을 없애는 한 가지 방법은 잔액 이체 신용 카드를 사용하는 것입니다. 잔액 이체 신용 카드를 사용하면 일반적으로 신규 사용자가 무이자 결제를 할 수 있는 시간이 제한됩니다.

8. 워싱턴

오리건의 북서쪽 이웃인 워싱턴은 소득 대비 부채 비율이 8위입니다. 주는 학자금 대출(6.29%)에 묶여 있는 부채 비율이 세 번째로 낮지만 모기지(75.35%)에 묶여 있는 부채 비율은 세 번째로 높습니다. 워싱턴 사람들은 또한 미국에서 가장 책임 있는 부채 소유자인 경향이 있습니다. 그들은 모든 유형의 부채에 대한 연체율에서 평균 이상이며 자동차 대출 연체 및 신용 카드 연체율이 가장 낮은 상위 10위 안에 들었습니다.

9. 매사추세츠

평균적으로 매사추세츠 주민들은 연간 약 $32,352를 벌고 1인당 부채는 약 $59,820입니다. 소득 대비 부채 비율은 1.84입니다. 다시 한 번, 다른 주와 마찬가지로 해당 부채의 대부분은 모기지 부채입니다. Bay State의 1인당 부채의 약 72%가 모기지 부채입니다. 주의 주민들은 다른 주와 달리 신용 카드 빚을 많이 지고 있지 않습니다. 1인당 부채의 약 5.45%가 신용카드 부채에 묶여 있습니다.

10. 메릴랜드

Old Line State는 소득 대비 부채 비율이 가장 높은 상위 10개 주를 정리합니다. 메릴랜드 주민들은 평균 개인 소득이 $36,316로 미국에서 가장 부유한 사람들입니다. 부채 측면에서 메릴랜드 주민들의 1인당 부채는 $67,020이며 이는 소득 대비 부채 비율이 1.84임을 의미합니다.

부채가 가장 많은 주를 찾기 위해 SmartAsset은 모든 주(워싱턴 D.C. 포함)의 1인당 총 부채와 모든 주(워싱턴 D.C. 포함)의 중간 개인 소득에 대한 데이터를 수집했습니다. 각 주의 소득 대비 부채 비율을 알아보기 위해 2015년 1인당 총 부채 수준을 2015년 중위 개인 소득으로 나눴습니다. 그런 다음 가장 높은 부채 대비 소득 비율에서 가장 낮은 소득 대비 부채 비율까지 각 주의 순위를 매겼습니다.

1인당 총 부채에 대한 데이터는 뉴욕 연방 준비 은행(Federal Reserve Bank of New York)에서 제공합니다. 중위 소득에 대한 데이터는 미국 인구조사국의 2015년 5개년 미국 커뮤니티 설문조사에서 가져왔습니다.

연구에 대한 질문이 있습니까? [email protected]으로 문의

사진 제공:©iStock.com/Geber86