부모님을 위해 건강 보험을 구입하지 말라는 말이 아닙니다. 당신은해야합니다. 부모님을 포함한 가족에게 양질의 의료 서비스를 제공하는 것은 귀하의 책임입니다. 내가 말하고자 하는 것은 가족 플로터 플랜에 포함하지 말고 별도의 플랜을 구매해야 한다는 것입니다.

원하는 경우 부모님을 플랜에 추가할 수 있는 "추가 혜택"과 함께 일부 플랜이 판매된다는 것을 알고 있습니다. 제 생각에는 이 함정을 피하는 것이 좋습니다.

당신은 그들을 위해 별도의 건강 보험 플랜을 구입하는 것이 더 나을 수 있습니다. 다음은 가족 플로터에 부모님을 포함하지 말아야 하는 몇 가지 이유입니다.

이 부분은 다른 게시물에서 자세히 다루었습니다. 플랜에 부모님을 포함시키면 나이가 보험료를 결정하는 요소가 됩니다.

예를 들어 생각해보자.

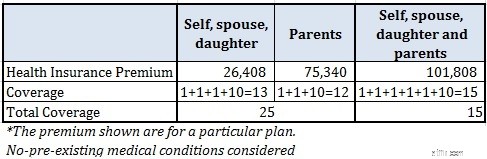

이미 Rs 10 lacs의 가족용 플로터를 구입했습니다. 본인(30), 배우자(30), 딸(2). 부모님은 모두 60세입니다.

각 회원에 대해 Rs 1 lac 보장과 Rs 10 lacs의 추가 플로터 커버를 제공하는 민간 건강 보험 회사의 건강 보험 보험료를 확인했습니다(모든 회원은 사용).

핵가족(자신, 배우자 및 딸)의 보험 비용은 Rs 26,408입니다.

부모님 전용 커버를 구입하면 75,340루피입니다.

가족(부모 포함) 커버를 구입하는 경우 비용은 Rs 101,808입니다.

당신 자신(배우자와 딸)과 당신의 부모를 위해 별도의 커버를 구입할 수 있었고 프리미엄 지출은 Rs 101,808(Rs 26,408 + Rs 75,340)이었을 것입니다. 귀하의 총 가족 보험료는 Rs 25 lacs(각 구성원당 Rs 1 lac + 2 X Rs 10 lacs 플로터 커버)였습니다.

물론 부모님을 위한 표지는 본인이 사용하거나 그 반대도 가능합니다.

단일 플랜으로 커버를 구매했다면 같은 가격을 지불하고 Rs 15 lacs의 훨씬 낮은 커버를 얻었을 것입니다(각 회원당 Rs 1 + Rs 10 lacs 플로터 커버).

동일한 가격으로 모든 회원을 동일한 플랜으로 묶는 것보다 두 개의 별도 가족 플로터 플랜을 구입하여 훨씬 더 높은 보장(가족용)을 얻을 수 있습니다.

그런데 대부분의 계획에서는 동일한 계획에 성인을 2명 이상 추가할 수 없습니다. 따라서 대부분의 경우 이러한 실수를 저지르고 싶어도 저지를 수 없습니다.

읽기:낮은 보험료로 높은 보장을 받는 현명한 건강 보험 전략

이것은 일반적으로 가족 플로터 플랜에 반대하는 주장입니다(당신의 부모를 플로터 플랜에 포함시키는 것에 반대하는 것은 아닙니다).

구성원 중 한 명에게 기존 질병이 있는 경우(보험료가 인상될 수 있음) 가족 전체에 대한 보험료가 로드됩니다. 따라서 그러한 구성원을 가족 부유물에서 제외하고 그를 위한 개별 건강 보험 플랜을 구입하는 것이 좋습니다.

나이가 들면 질병에 걸리게 됩니다. 따라서 가족 플로터에 부모님을 포함시키면 부모님이 기존에 질병이 있는 경우를 대비하여 가족 전체에 대한 보험료를 부담할 수 있습니다.

읽기:개인 건강 보험 플랜과 가족 플로터 플랜

청구가 없는 모든 연도에 대해 무청구 보너스 합계 보험을 받습니다. 가족 플로터에서 회원 중 한 명이라도 청구하면 다음 해에는 청구 없음 보너스가 있습니다.

나이가 들면 건강 상태가 악화됩니다. 따라서 노년기에 입원할 가능성이 더 높습니다.

귀하의 부모님이 별도의 계획에 있었고 보험 연도에 입원해야 하는 경우(신의 금지), 해당 계획의 청구 없음 보너스만 영향을 받습니다.

루피 10락의 표지는 4명에게는 충분할 수 있지만 6명에게는 충분하지 않을 수 있습니다.

가족 중 한 명이 건강을 유지하지 못하고 계속 입원하면 나머지 구성원은 많은 보장을 받지 못할 수 있습니다.

따라서 피보험자 총액을 늘리지 않고 가족 유동자 계획에 부모님을 포함시키는 것을 고려하고 있다면 다시 생각해 보십시오.

부모님을 위해 별도의 건강 보험을 구입하는 것이 좋습니다. 계획에 부모님을 포함시키면 보험료가 증가할 수 있습니다.

부모 사이에 나이 차이가 크거나 둘 중 한 사람이 기저 질환이 있는 경우 가족을 구매하는 것보다 부모 각각에 대해 개별 플랜을 구매하는 것을 고려할 수도 있습니다. 플로터는 어머니와 아버지를 덮습니다).

부모님을 위한 건강 보험 전략

PSU 은행의 Group Health 플랜은 고령자에게 유용할 수 있습니다.