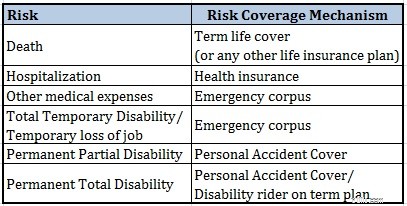

자산/재정을 불리한 상황으로부터 보호할 계획이라면 가장 일반적으로 떠오르는 두 가지 보험은 생명 보험과 건강 보험입니다.

생명 보험은 귀하가 주변에 없을 경우 가족에게 보상을 제공합니다. 적절한 생명 보험 보장은 가족이 모든 미지급 대출을 이상적으로 충당하고 재정적 목표와 가족의 정기적인 지출을 제공해야 하는 보호 장치입니다.

의료 보험은 입원 시 재정적 타격을 방지합니다. (가족 구성원 중).

하지만 장애가 귀하의 재정에 어떤 영향을 미칠지 생각해 본 적이 있습니까?

사고로 장애인이 된 경우 아직 살아 있기 때문에 생명 보험이 지급되지 않습니다. 건강 보험은 병원에 있는 동안에만 지불합니다.

그뿐만이 아닙니다. 영구 장애로 인해 잠재적인 수입이 줄어들 수 있습니다. 또한, 간호 및 물리 치료로 인해 귀하의 비용이 증가할 수 있습니다.

이러한 이벤트로부터 재정과 부를 어떻게 보호합니까? 장애 보험에 가입하면 됩니다.

첫째, 장애는 자연적 원인이나 사고로 인한 것일 수 있습니다.

자연적 원인으로 인한 장애는 어떤 보험에서도 보장되지 않습니다. 몇 가지 중대한 질병 계획이 이를 보장할 수 있습니다.

이 게시물에서는 사고로 인한 장애, 즉 사고로 인한 장애를 예방하는 방법에 중점을 둡니다.

사고는 다양한 성격의 부상/장애를 초래할 수 있습니다.

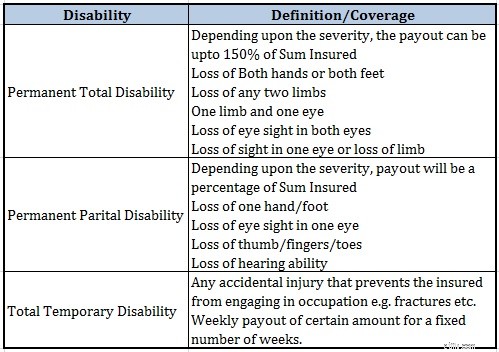

일시적 장애 :몇 개월 안에 회복될 것으로 예상됩니다(예:골절)

부분 영구 장애 :사지 1개 상실, 시력 1개 상실, 청력 상실 등

완전한 영구 장애 :두 팔다리의 상실, 양쪽 눈의 시력 상실 등

솔직히 저는 일시적 장애에 대한 보험 구매에 대해 크게 걱정하지 않을 것입니다. 이러한 일시적인 위기를 헤쳐나갈 수 있는 충분한 비상 코퍼스가 있어야 합니다.

그러나 영구 장애에 대한 보장이 필요할 수 있습니다.

이것은 약간 까다롭습니다. 장애가 귀하의 수입 능력을 완전히 손상시킬 수 있다면 장애 보험 보장 범위가 생명 보험 보장 범위보다 적어야 할 이유가 없습니다.

장애가 소득 능력에 어떤 영향을 미칠 수 있는지도 알아야 합니다. 이것은 직업의 특성에 따라 다릅니다.

예를 들어, 사무직이 있는 경우 부분적인 장애가 있는 경우(또는 전체 장애가 있는 경우에도) 수행할 수 있습니다. 따라서 귀하의 수익 창출 능력은 크게 영향을 받지 않을 수 있습니다.

그러나 현장 직업이 있거나 더 많은 육체적 노력이 필요한 경우 장애가 잠재적인 수입에 심각한 영향을 미칠 수 있습니다.

내 생각에 귀하의 장애 보험 보장 범위는 최소한 생명 보험 보장 범위와 같아야 합니다.

당신은 최고의 판사입니다.

우발적 장애 보험을 구매하는 방법에는 크게 두 가지가 있습니다.

기간 보험 특약의 경우 보장 범위가 훨씬 낮은 것을 볼 수 있습니다. 그것은 영구적인 총 장애만을 다룹니다. 따라서 이 라이더의 비용은 훨씬 낮을 것으로 예상할 수 있습니다.

반면에 독립형 개인 사고 보험(사고 장애 보험)은 훨씬 더 포괄적입니다. 일시적 및 영구적 장애 외에도 우발적 사망까지 보장됩니다.

따라서 가격도 약간 비쌉니다. 또 주의할 점은 보험료는 나이가 아니라 직업에 따라 달라진다는 것입니다.

직업으로 인해 우발적인 부상을 입을 가능성이 높으면 보험료가 더 높아집니다. 따라서 의사의 보험료는 건축업자의 보험료보다 낮을 것으로 기대할 수 있습니다.

보험료는 보험사 홈페이지에서 확인할 수 있습니다. 다음은 Apollo Munich 웹사이트의 프리미엄 계산기 페이지 링크입니다.

읽기 :개인 상해 보험 플랜에 대해 알아야 할 모든 것

먼저, 장애 보험에 따른 청구 합의가 정기 생명 보험만큼 객관적이지 않을 수 있음을 이해해야 합니다. 모든 정책의 정책 문구를 살펴보고 내가 의미하는 바를 이해할 수 있습니다. 개인 사고 계획에 대한 제 게시물도 그러한 측면을 다루고 있습니다.

그러나 우발적인 장애는 재정 계획에 위험을 초래하며 장애 보험에 가입하는 것 외에는 이러한 위험을 충당할 수 있는 다른 방법이 없습니다.

기간 플랜에 장애인 특약을 추가하거나 독립형 플랜을 구매하면 됩니다.

사실, 두 가지 모두를 취하여 장애 보험 비용을 줄일 수 있습니다.

기간 플랜이 있는 장애인 특약은 더 저렴하며 더 저렴한 가격으로 영구 장애에 대한 재정적 보호를 제공할 수 있습니다. 그리고 우리 대부분이 가장 큰 위험에 처해 있습니다.

이 보장을 확대하고 부분적 영구 장애에 대한 보호도 받으려면 독립형 개인 사고 보장을 보험 포트폴리오에 추가할 수 있습니다.