친구가 기존 ULIP를 포기하기 위해 HDFC Life 사무실에 들어왔습니다. 그는 새로운 것을 가지고 나왔다. 본질적으로 그는 기존 제품을 포기하고 새 제품을 구매하기로 마음먹었습니다.

내가 아는 한, 그 친구는 이 기존 ULIP에 대한 수익에 만족하지 않았습니다. 그들은 그에게 수익률이 매우 좋은 펀드를 보유한 ULIP를 매각했습니다.

판매 정신에 대한 HDFC Life의 전체 점수

ULIP는 주식 펀드에 LTCG에 대한 세금이 도입된 이후로 많은 투자자들에게 상당히 매력적으로 되었습니다. ULIP의 수익에는 그러한 세금이 없습니다. ULIP의 다른 다양한 문제를 강조했지만 ULIP가 주식형 펀드에 대해 제공하는 엄청난 세금 이점을 부정할 수 없습니다.

ULIP에 대한 문제 중 하나는 요금 문제입니다. 이 게시물에서는 ULIP의 다양한 요금이 귀하의 부를 파괴할 수 있는 방법을 살펴보겠습니다.

내 친구가 구매한 요금제:HDFC Life ProGrowth Plus

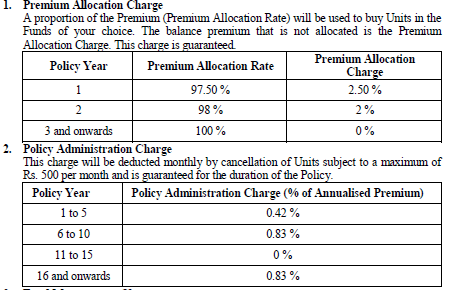

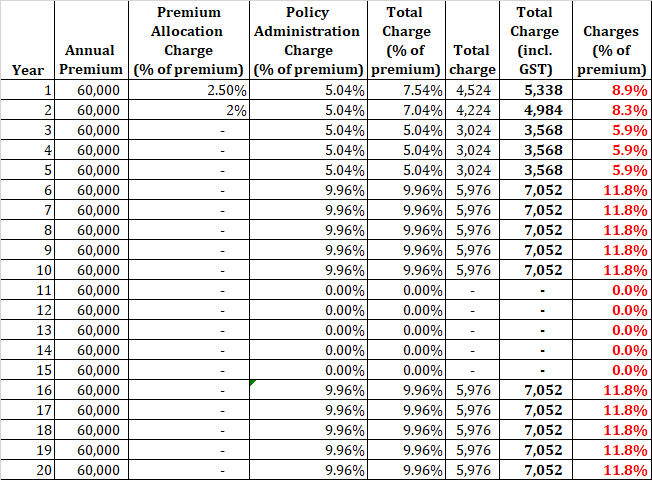

프리미엄 할당은 지불한 프리미엄에서 선불로 공제됩니다. 따라서 연간 보험료가 Rs 60,000인 경우 Rs는 보험료 선불에서 Rs 1,500 공제됩니다. 물론 여기에는 GST가 더해질 것입니다.

정책 관리 비용은 단위 취소로 회수됩니다. 보시다시피 언급된 요금은 연간 보험료의 백분율로 표시됩니다(매월 공제됨). 연간 보험료의 월 0.42%는 연간 5.04%로 변환됩니다. 연간 보험료가 Rs 60,000인 경우 순 영향은 5.04%* 60,000 =Rs 3,024/년이 됩니다. 부가세.

이러한 비용이 비용에 어떻게 추가되는지 알아보겠습니다.

연간 보험료의 6~10%가 이러한 비용을 충당하는 데 사용됩니다. 이는 계획의 수익에 영향을 미칠 수밖에 없습니다.

처음 5년 동안은 매월 연간 보험료의 0.42%입니다. 6~10년 일 , 월 0.83%까지 올라갑니다. 왜?

이상적으로는 요금이 줄어들 것으로 예상됩니다.

11년 번째 부터 15 까지 연도는 0입니다. 그런 다음 16 일 부터 20 일 까지 매년 최대 0.83%까지 올라갑니다.

왜?

잘 모르겠습니다. 아마도 HDFC Life가 설명할 수 있을 것입니다.

정책 관리자 및 프리미엄 할당 요금이 유일한 요금은 아닙니다.

모든 ULIP에는 기금 관리 비용(FMC)과 사망 비용이 있습니다. 그러나 이러한 혐의는 상당히 타당합니다.

FMC는 자금 관리를 위한 것입니다. 사망 비용은 생명을 보장하는 데 사용됩니다.

FMC의 영향은 펀드 NAV에 포함됩니다. 사망 비용은 기금 단위 취소를 통해 회수됩니다.

일반적으로 NAV만 보고 성능을 비교합니다.

단, ULIP의 경우 일부 요금(이 경우 사망 및 정책 관리자)은 단위 취소를 통해 복구됩니다. 따라서 이러한 요금의 영향은 NAV에 반영되지 않습니다. 이러한 비용은 귀하가 소유한 펀드 단위의 수를 감소시킵니다(실제로 귀하의 펀드 가치).

프리미엄 할당 요금은 프리미엄 선불(돈이 투자되기 전)에 부과됩니다. 따라서 이 요금도 NAV에 반영되지 않습니다.

따라서 귀하의 ULIP 펀드 NAV는 귀하가 얻게 될 수익의 진정한 지표가 아닙니다.

대부분의 영업 프레젠테이션은 NAV에 중점을 둡니다. 그러나 뮤추얼 펀드와 달리 NAV의 성장은 ULIP의 수익이 아닙니다.

수익을 계산하려면 몇 가지 가정을 해야 합니다.

여기에서는 사망료의 영향을 무시하겠습니다.

기본적으로 정책 관리자 및 프리미엄 할당 요금의 영향을 살펴보고 있습니다.

계산을 더욱 단순화하기 위해 연말에 정책 관리자 요금을 공제하겠습니다(월 단위가 아님). Btw, 이 단계는 수익에만 긍정적인 영향을 미칩니다.

ULIP 펀드가 연 12%의 일정한 수익을 제공한다고 가정하면 이 두 가지 비용으로 투자자에게 돌아가는 수익은 연 11.23%로 감소합니다. 15년 이상 . 제 생각에는 이것은 장기적으로 엄청난 히트작입니다.

사망료가 부과되기 전입니다. 사망 비용은 수익을 더욱 감소시킬 것입니다. . FMC의 영향은 이미 NAV 내에서 조정되었습니다. 따라서 FMC로 인한 추가 영향은 없습니다.

또한 정책 관리 요금과 프리미엄 할당 요금은 일정하지만 반환(실제로)은 그렇지 않기 때문에 반환 순서도 반환을 결정하는 역할을 할 수 있습니다. .

HDFC Click 2 Invest는 HDFC Life의 매우 인기 있는 ULIP입니다.

두 ULIP 간의 요금을 비교해 보겠습니다.

#1 자금 관리 비용은 두 ULIP에서 동일합니다.

사실, 펀드 관리 수수료는 IRDA 지침에 따라 연 1.35%로 상한선이 있습니다. 제가 보기에 두 ULIP 모두 동일한 자금 선택권을 제공합니다.

따라서 펀드 실적(NAV 기준)은 정확히 동일합니다.

#2 HDFC Click 2 Invest에는 NIL 프리미엄 할당 및 정책 관리 요금이 있습니다. 반면 HDFC Life ProGrowth Plus의 이러한 요금은 처음 10년 동안 연간 보험료의 6~12%입니다.

HDFC Click 2 Invest가 HDFC Life ProGrowth Plus보다 더 나은 수익을 제공할 것이라고 보는 것은 어렵지 않습니다.

사망료도 반품에 영향을 미칠 수 있으므로 사망률도 비교해 보겠습니다.

두 ULIP의 정책 문구에서 표를 캡처했습니다.

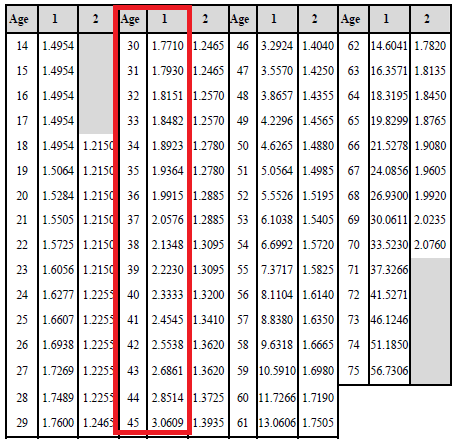

HDFC Life ProGrowth Plus의 사망률 표

해당 값은 연령 및 열 "1"을 참조해야 합니다.

나이가 들수록 사망률이 증가하는 것을 볼 수 있습니다.

사망 비용은 Sum at Risk의 1,000에 따라 표시됩니다. 해당 연령의 값이 1.5인 경우 보험 회사는 해당 연도의 Sum at Risk의 1,000루피마다 1.5루피를 청구합니다.

이 두 계획은 모두 Type-I ULIP이므로 펀드 가치가 상승하면 Sum-at-risk가 낮아집니다.

위험 합계 =사망 혜택 – 기금 가치

따라서 펀드 가치가 증가함에 따라 사망 비용의 영향은 점차 줄어들 것입니다.

위험 합계가 Rs 3 lacs이고 사망률이 1,000명당 Rs 1.5인 경우 해당 연도의 사망률은 Rs 1.5* 3 lacs/1000 =450입니다. . 이 요금은 월 단위로 조정됩니다.

몇 년 후 비율이 위험에 처한 합계의 1,000당 2루피일 수 있지만 위험에 처한 합계가 사라졌을 수 있기 때문에 총 영향은 더 낮을 수 있습니다. Rs 2 lacs. 2*2 lacs/1,000 =연간 Rs 400

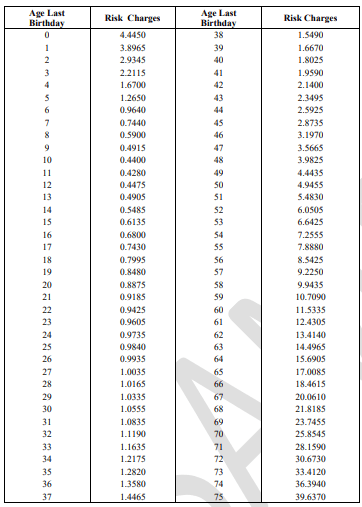

이제 HDFC Click 2 Invest의 사망률 표를 살펴보겠습니다.

HDFC Click 2 Invest가 HDFC Pro Growth Plus보다 사망률이 낮음을 알 수 있습니다.

예를 들어, 30세의 경우 HDFC ProGrowth Plus 계획의 값은 1.77입니다. HDFC Click 2 Invest의 가치는 1.0555입니다.

왜 이런 일이 발생해야 하는지 전혀 이해할 수 없었습니다.

음, 보험 회사는 HDFC Life ProGrowth Plus에 더 느슨한 언더라이팅 기준이 있고 따라서 더 높은 사망 비용이 청구된다고 항상 말할 수 있습니다. 그러나 투자자의 입장에서는 실질적인 이익이 없는 불필요한 비용입니다.

따라서 HDFC ProGrowth Plus는 각각의 모든 측면에서 (HDFC Click 2 Invest와 비교하여) 더 나쁜 계획입니다.

프리미엄 할당, 정책 관리 및 사망 비용이 더 높습니다. 펀드와 FMC의 선택은 동일합니다.

투자자가 HDFC Click 2 Invest 대신 HDFC ProGrowth Plus를 선택하는 이유는 무엇입니까?

그런데 HDFC Click 2 Invest의 사망률은 일반 일반 기간 계획에 비해 훨씬 높습니다. 기간 플랜에서는 사망 비용만 지불하고 다른 비용은 지불하지 않습니다. 따라서 이 비교를 수행하는 것은 매우 쉽습니다.

왜 그렇게 높은 요금을 부과하는 ULIP를 사용합니까? 아마도, 부당한 질문일 것입니다. 그것은 그들의 특권입니다.

나는 HDFC Life Click 2 Invest가 순수한 온라인 계획이므로 더 낮은 비용을 감당할 수 있다는 것을 이해합니다. 그러나 HDFC ProGrowth Plus의 요금은 여전히 상당히 높습니다. 이 플랜은 HDFC Life 지점 직원이 직접 판매했습니다. 따라서 중개자에게 인센티브를 줄 필요가 없습니다.

ULIP를 판매해야 했다면 HDFC Life Click 2 Invest 거기에서 구매하도록 요청했을 수 있습니다.

투자자는 다른 ULIP를 통해서도 동일한 (성과가 좋은) 펀드에 투자할 수 있습니다. 더 저렴한 ULIP를 추천하지 않은 이유는 무엇입니까?

그에게 HDFC Click 2 Invest에 대해 말했습니까? 아니요.

그 펀드가 중형 펀드이므로 지난 5년 동안의 결과가 그렇게 좋았다고 그에게 말했습니까? 아니요.

그런데 제 친구는 그걸 몰랐어요. 영업사원도 몰랐던 것 같아요.

결코 내 친구를 용서할 생각은 없습니다. 그는 책임을 공정하게 감당해야 합니다. 그는 계획을 구매하기 전에 약간의 조사를 했어야 했습니다.

이 경우에는 노골적인 잘못된 판매의 예가 아니지만 HDFC Life가 더 잘할 수 있었습니다.

절대 아닙니다.

하지만 누군가 내 머리에 총을 대고 HDFC Life ProGrowth Plus와 HDFC Life Click 2 Invest 중 하나를 선택하라고 묻는다면 HDFC Life Click 2를 선택하겠습니다. 투자하세요.

이런 경우가 거의 없기 때문에 ULIP가 자신에게 적합한 제품인지 먼저 결정해야 합니다. 이 게시물에서 ULIP의 다양한 장단점을 다루었습니다. 이것은 귀하에게 올바른 선택을 하는 데 도움이 될 것입니다.

그러나 ULIP에 투자해야 하는 경우 비용이 가장 저렴하고 펀드 성과가 좋은 것을 선택할 수 있습니다. 반품은 다를 수 있음을 항상 기억하십시오. 비용이 보장됩니다.

HDFC Click 2 Invest를 강조 표시한 사례를 선택했습니다.

ULIP에 투자할 계획입니까? 그렇다면 모든 청구 항목을 살펴보았습니까?

HDFC Life 웹사이트의 정책 문구 페이지