LIC는 새로운 즉각적인 연금 계획을 시작했습니다. LIC Jeevan Akshay VII (계획 857).

또한 LIC Jeevan Shanti(플랜 850)의 즉시 연금 변형이 철회되었습니다. 따라서 LIC Jeevan Shanti는 순수 이연 연금 상품이 됩니다.

이번 포스트에서는 LIC Jeevan Akshay VII에 대해 자세히 알아보겠습니다.

다른 게시물에서 연금 계획의 기본 사항을 다루었지만 이 게시물에서는 이러한 측면에 대해 간략하게 다룰 것입니다.

은행 정기예금과 함께 연금 플랜은 가장 간단한 금융 상품 중 하나여야 합니다.

보험회사에 일시불로 지급합니다. 그리고 보험은 평생 수입원을 보장합니다.

그게 다야.

Rs 10 lacs에 대한 연금 계획을 구입하고 일반적인 연금 비율이 연 6%라고 가정해 보겠습니다.

이 경우 보험 회사는 평생 Rs 60,000(또는 Rs 5,000/월)를 지불합니다. 이후 금리가 어떻게 되는지는 중요하지 않습니다. 평생 6%의 비율로 고정되어 있습니다.

보험 회사는 당신이 살아 있는 한 연간 Rs 60,000를 지불합니다.

투자자가 사망하면 지급이 중지됩니다.

선택한 옵션에 따라 보험사는 투자자 사망 시 구매 금액을 가족에게 돌려줄 수 있습니다.

이제 우리는 일을 복잡하게 만드는 경향이 있습니다. 그리고 투자자들의 요구사항도 다릅니다. 따라서 연금 계획은 여러 변형으로 제공됩니다. 연금 플랜을 구매해야 하는 경우 모든 옵션을 살펴보고 적합한 옵션을 선택해야 합니다. 일반적으로 가장 간단한 옵션이 가장 좋습니다.

연금 이자율(또는 이자율)은 선택한 투자자 연령 및 연금 유형에 따라 다릅니다.

가입 시점의 투자자 연령에 따라 연금 요율이 증가할 것으로 예상할 수 있습니다.

많은 투자자들이 은퇴 기간 동안 수입원을 확보하기 위해 연금 상품을 구매합니다. 또는 퇴직하는 동안 중단되는 급여를 대체하기 위한 수입원.

이 섹션에서는 연금 지급, 연금 지급 또는 지급을 혼용하여 사용합니다.

즉시연금 상품의 경우 다음 달 또는 다음 해부터 연금 지급이 즉시 시작됩니다.

이연 연금 상품을 사용하면 연금 지급을 몇 년 동안 연기하고 연기 기간이 끝날 때 지급이 시작됩니다.

예를 들어, 당신은 50세입니다. 즉시 연금 계획을 구입합니다. 연금 지급은 다음 달 또는 다음 해에 시작됩니다(선택한 빈도 옵션에 따라 다름).

이연 연금 상품의 경우 퇴직과 동시에 10년 동안 지불을 연기할 수 있습니다. 따라서 지불은 10년 후에 시작됩니다.

그런데 두 경우 모두 구매 시점에 연금 요율을 고정합니다.

LIC Jeevan Shanti에는 즉시 연금과 이연 연금이 모두 있었습니다. 즉시 연금 변형이 이제 철회되었습니다(2020년 8월 25일 발효). LIC Jeevan Shanti는 이제 이연 연금 상품이 됩니다.

LIC Jeevan Akshay VII는 즉시 연금 상품입니다. 이연 연금 변형이 없습니다.

따라서 LIC의 연금 플랜을 계획 중이라면

즉시 연금 :LIC Jeevan Akshay VII 구매

이연 연금 :LIC Jeevan Shanti 구매

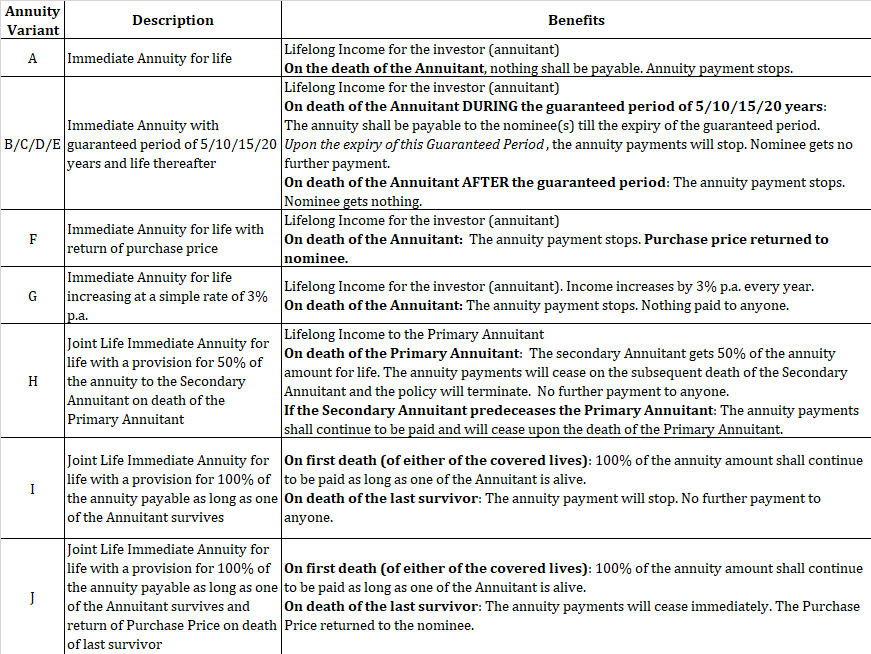

LIC Jeevan Akshay는 10가지 변형으로 제공됩니다.

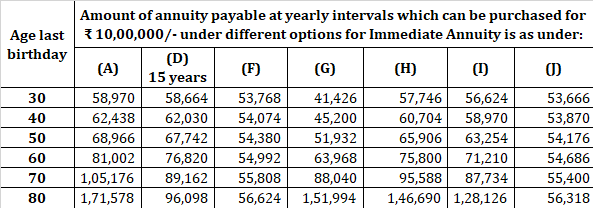

LIC 웹사이트에서 샘플 레이트를 재현합니다.

대리점을 통해 구매하거나 LIC 웹사이트에서 온라인으로 구매할 수 있습니다. 앞서 언급했듯이 온라인으로 정책을 구매하면 리베이트를 받습니다.

오프라인 구매에 대한 연금 지불액이 월 6,000루피라고 가정해 보겠습니다. 리베이트가 2%인 경우 온라인 구매에 대해 월 6,120루피를 받게 됩니다.

LIC 웹사이트로 이동하여 "온라인 구매 정책"을 찾아 다음 단계를 따르세요.

연금 계획은 아마도 내가 보험 회사에서 좋아하는 유일한 투자 상품일 것입니다. 네, 모든 제품에는 장단점이 있습니다. 그러나 연금 계획만이 채울 수 있는 재정 계획의 공백(또는 위험)이 있을 수 있습니다.

동시에 모든 사람이 연금 플랜을 구매해야 하는 것은 아닙니다. 제품 적합성이 중요합니다.

RIGHT 연령에 RIGHT 변형을 구매해야 합니다.

또한 연금 전략을 사용하여 수입을 늘리고 위험을 줄일 수 있습니다.

다음 두 개의 게시물을 살펴보시기 바랍니다.

은퇴 계획:연금 계획은 언제 구입해야 하나요?

은퇴 계획:엄청난 연금 구매가 소득을 늘리고 위험을 줄이는 데 어떻게 도움이 됩니까?

나는 당신의 판단을 믿습니다.

LIC 웹사이트

LIC Jeevan Akshay VII 정책 문구