첫째, 유일한 확실성은 확실성이 없다는 것입니다. 둘째, 결과적으로 모든 결정은 확률의 문제입니다. 셋째, 불확실성에도 불구하고 우리는 결정하고 행동해야 합니다. 그리고 마지막으로 우리는 결과뿐만 아니라 그러한 결정이 어떻게 내려졌는지 판단해야 합니다.– Robert E. Rubin

예측의 가장 중요하고 도전적인 측면 중 하나는 미래를 조사하는 데 내재된 불확실성을 처리하는 것입니다. 2003년부터 LBO, 스타트업 기금 마련, 예산, M&A, 기업 전략 계획을 위한 수백 가지의 재무 및 운영 모델을 구축하고 채우면서 그렇게 하기 위한 다양한 접근 방식을 목격했습니다. 모든 CEO, CFO, 이사회 구성원, 투자자 또는 투자 위원회 구성원은 다양한 인센티브의 영향을 받아 재무 예측 및 불확실성에 대한 고유한 경험과 접근 방식을 제공합니다. 종종 실제 결과를 예측과 비교하면 예측과 실제 결과 간의 편차가 얼마나 클 수 있는지, 따라서 불확실성을 이해하고 명시적으로 인식할 필요성에 대한 이해를 제공합니다.

처음에는 시나리오 및 민감도 분석을 사용하여 불확실성을 모델링하기 시작했으며 여전히 매우 유용한 도구로 간주합니다. 2010년에 내 도구 상자에 Monte Carlo 시뮬레이션을 추가한 이후로 위험과 확률에 대한 생각을 개선하고 개선하는 데 매우 효과적인 도구라는 것을 알게 되었습니다. 저는 DCF 평가 구성, M&A의 콜 옵션 평가, 대출 기관과의 위험 논의, 자금 조달 및 스타트업을 위한 VC 자금 할당 안내에 이르기까지 모든 것에 접근 방식을 사용했습니다. 이 접근 방식은 항상 이사회 구성원, 투자자 및 고위 경영진으로부터 좋은 평가를 받았습니다. 이 기사에서는 DCF 평가 모델을 구축하여 Monte Carlo 시뮬레이션을 실제로 사용하는 방법에 대한 단계별 자습서를 제공합니다.

사례 연구를 시작하기 전에 불확실성을 처리하는 몇 가지 다른 접근 방식을 검토해 보겠습니다. 기대값의 개념 가능한 모든 시나리오에서 현금 흐름의 확률 가중 평균은 재무 101입니다. 그러나 재무 전문가와 더 광범위하게는 의사 결정권자는 이 간단한 통찰력을 실천으로 옮길 때 매우 다른 접근 방식을 취합니다. 접근 방식은 불확실성을 전혀 인식하지 않거나 논의하지 않는 것에서부터 정교한 모델 및 소프트웨어에 이르기까지 다양합니다. 어떤 경우에는 사람들이 현금 흐름을 계산하는 것보다 확률에 대해 논의하는 데 더 많은 시간을 소비하게 됩니다.

단순히 다루지 않는 것 외에도 중장기 예측의 불확실성을 처리하는 몇 가지 방법을 살펴보겠습니다. 이 중 많은 부분이 익숙할 것입니다.

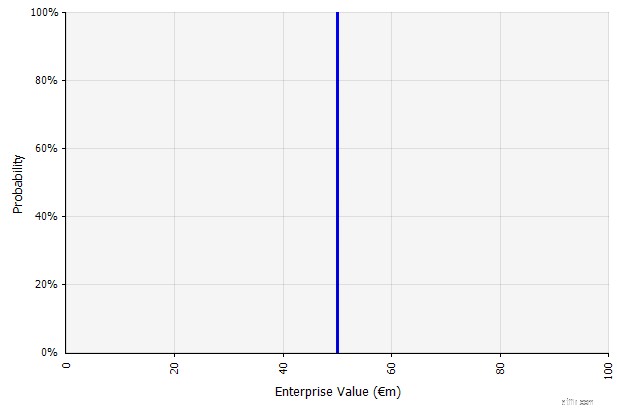

| 하나의 시나리오 만들기 이 접근 방식은 예산, 많은 신생 기업 및 투자 결정에 대한 기본 사항입니다. 불확실성의 정도나 결과가 예측과 다를 수 있다는 인식에 대한 정보를 포함하지 않는 것 외에도 모호하고 이해 관계자에 따라 다르게 해석될 수 있습니다. 일부는 실제 결과가 초과보다 부족할 가능성이 더 높은 확장 목표로 해석할 수 있습니다. 일부에서는 단점보다 장점이 더 많은 기본 성능으로 간주합니다. 다른 사람들은 그것을 위아래로 50/50 확률로 "기본 케이스"로 볼 수 있습니다. 일부 접근 방식, 특히 신생 기업의 경우 매우 야심차고 실패 또는 부족이 훨씬 더 가능성이 높은 결과이지만 위험을 설명하기 위해 더 높은 할인율이 사용됩니다. |  이 접근 방식에 따른 장기 현금 흐름 예측의 입력은 모두 점 추정이며, 이 예에서 100%의 암시적 확률로 5천만 유로의 점 추정 결과를 산출합니다. |

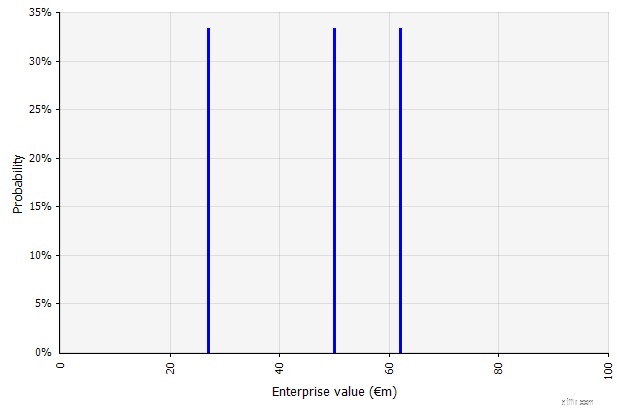

| 여러 시나리오 만들기 이 접근 방식은 현실이 주어진 단일 계획에 따라 전개될 가능성이 낮다는 것을 인식합니다.

|  세 가지 다른 시나리오는 세 가지 다른 결과를 산출하며 여기에서는 가능성이 동일하다고 가정합니다. 높음 및 낮음 시나리오 외부의 결과 확률은 고려되지 않습니다. |

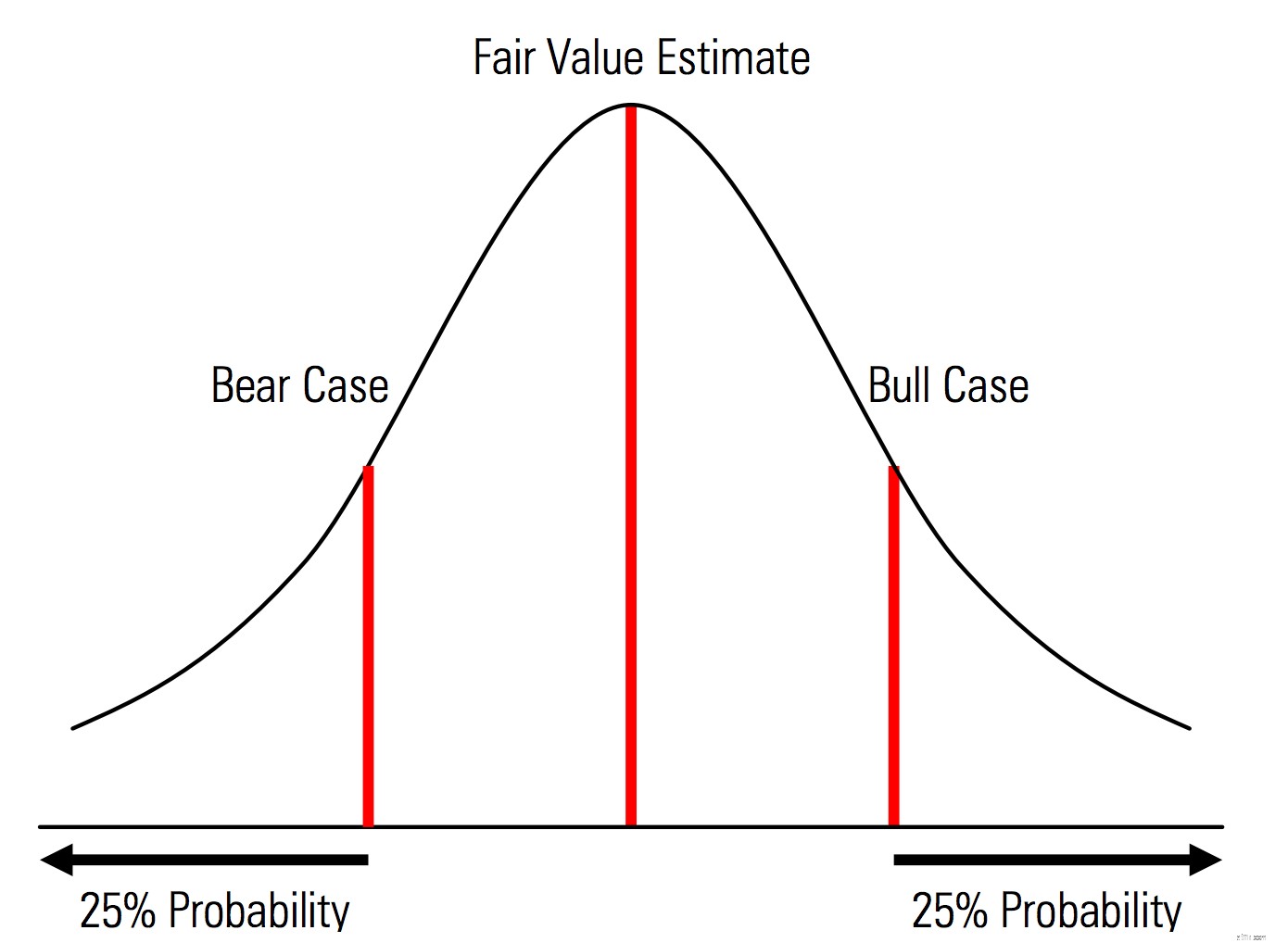

| 확률이 명시적으로 인식되는 기본, 긍정적, 불리한 사례 만들기 즉, 약세 및 황소 사례는 예를 들어 각 꼬리에 25% 확률을 포함하고 공정 가치 추정치는 중간점을 나타냅니다. 위험 관리 관점에서 이것의 유용한 이점은 꼬리 위험, 즉 상승 및 하락 시나리오 외부의 이벤트에 대한 명시적 분석입니다. | Morningstar Valuation Handbook의 삽화  |

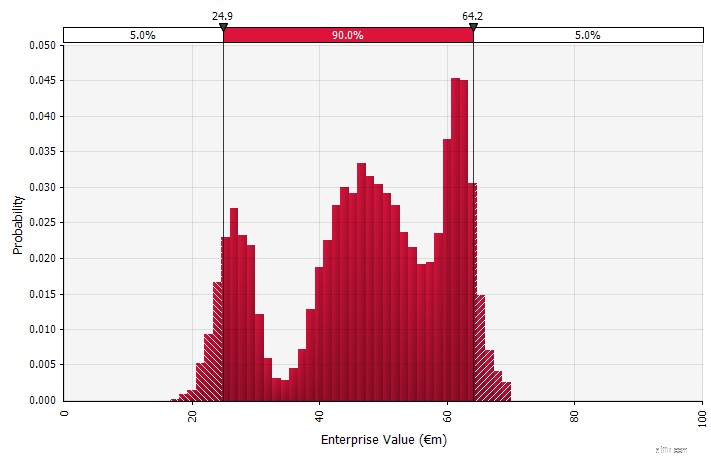

| 확률 분포 및 몬테카를로 시뮬레이션 사용 확률 분포를 사용하면 예측에서 가능한 결과의 전체 범위를 모델링하고 시각화할 수 있습니다. 이는 전체 수준에서뿐만 아니라 상세한 개별 입력, 가정 및 동인에 대해서도 수행할 수 있습니다. 그런 다음 Monte Carlo 방법을 사용하여 집계 수준에서 결과 확률 분포를 계산하여 여러 불확실한 변수가 전체 결과의 불확실성에 어떻게 기여하는지 분석할 수 있습니다. 아마도 가장 중요한 것은 이 접근 방식을 통해 분석 및 결정에 관련된 모든 사람이 예측에 내재된 불확실성을 명시적으로 인식하고 확률에 따라 생각하도록 강요한다는 것입니다. 다른 접근 방식과 마찬가지로 이것은 잘못된 정밀도의 위험과 더 정교한 모델을 사용할 때 발생할 수 있는 과신의 위험, 그리고 적절한 확률 분포를 선택하고 그렇지 않으면 점 추정만이 가능한 해당 매개변수를 추정하는 데 필요한 추가 작업을 포함하는 단점이 있습니다. 사용. |  |

몬테카를로 시뮬레이션은 재무 예측 및 추정에서 서로 다른 결과의 확률을 모델링합니다. 그들은 고급 카지노로 세계적으로 유명한 모나코의 몬테카를로 지역에서 이름을 얻었습니다. 무작위 결과는 룰렛 및 슬롯 머신과 마찬가지로 기술의 핵심입니다. Monte Carlo 시뮬레이션은 엔지니어링, 프로젝트 관리, 석유 및 가스 탐사 및 기타 자본 집약적 산업, R&D 및 보험을 포함한 광범위한 분야에서 유용합니다. 여기서는 재무 및 비즈니스 애플리케이션에 중점을 둡니다.

시뮬레이션에서 불확실한 입력은 평균 및 표준 편차와 같은 매개변수로 설명되는 확률 분포를 사용하여 설명됩니다. 재무 예측에 대한 입력의 예로는 수익 및 마진에서 상품 가격, 확장을 위한 자본 지출 또는 환율과 같이 보다 세부적인 것까지 무엇이든 될 수 있습니다.

하나 이상의 입력이 확률 분포로 설명되면 출력도 확률 분포가 됩니다. 컴퓨터는 각 입력 분포에서 무작위로 숫자를 뽑아 그 결과를 계산하고 저장합니다. 이것은 수백, 수천 또는 수만 번 반복되며 각각을 반복이라고 합니다. 이러한 반복을 종합하면 최종 결과의 확률 분포가 근사화됩니다.

입력 분포는 연속일 수 있습니다. , 여기서 무작위로 생성된 값은 분포(예:정규 분포) 또는 이산 아래의 모든 값을 가질 수 있습니다. , 확률이 2개 이상의 개별 시나리오에 연결된 경우

시뮬레이션에는 다양한 유형의 분포가 혼합되어 포함될 수도 있습니다. 예를 들어, 각각의 성공 또는 실패 확률이 별개인 여러 단계가 있는 제약 R&D 프로젝트를 가정해 보겠습니다. 이것은 각 단계에 필요한 불확실한 투자 금액과 프로젝트가 시장에 도달하는 제품으로 이어지는 경우 잠재적 수익을 설명하는 지속적인 배포와 결합될 수 있습니다. 아래 차트는 이러한 시뮬레이션의 결과를 보여줍니다. 500만~5000만 유로(현재 가치)의 전체 투자를 잃을 확률은 ~65%이고 다음 범위에서 순 이익이 발생할 확률은 ~35%입니다. €100 ~ €250 - MIRR 또는 NPV와 같은 주요 출력 메트릭이 확률 분포가 아닌 점 추정치로 표시되는 경우 손실될 정보입니다.

프로젝트가 완료되면 불확실한 가치가 있는 여러 진행/중단 단계와 그 사이에 불확실한 투자가 있는 프로젝트에 대한 몬테카를로 시뮬레이션의 예

Monte Carlo 시뮬레이션이 더 널리 사용되지 않는 한 가지 이유는 일반적인 금융 일상 도구가 시뮬레이션을 잘 지원하지 않기 때문입니다. Excel 및 Google Sheets는 각 셀에 하나의 숫자 또는 수식 결과를 보유하고 확률 분포를 정의하고 난수를 생성할 수 있지만 Monte Carlo 기능을 사용하여 재무 모델을 처음부터 구축하는 것은 번거롭습니다. 그리고 많은 금융 기관과 투자 회사가 파생 상품 평가, 포트폴리오 분석 등을 위해 몬테카를로 시뮬레이션을 사용하지만, 이들 도구는 일반적으로 자체 개발되거나 독점적이거나 엄청나게 비싸기 때문에 개별 금융 전문가가 액세스할 수 없습니다.

따라서 나는 Palisade의 @RISK, Vose의 ModelRisk 및 RiskAMP와 같은 Excel 플러그인에 주목하고 싶습니다. 이 플러그인은 Monte Carlo 시뮬레이션 작업을 크게 단순화하고 기존 모델에 통합할 수 있게 해줍니다. 다음 연습에서는 @RISK를 사용합니다.

몬테카를로 시뮬레이션의 핵심 개념인 5년 현금 흐름 예측을 보여주는 간단한 예를 살펴보겠습니다. 이 연습에서는 평가 목적으로 기본 현금 흐름 모델을 설정 및 채우고 점차적으로 입력을 확률 분포로 대체하고 마지막으로 시뮬레이션을 실행하고 결과를 분석합니다.

시작하려면 확률 분포 사용의 주요 기능을 강조하는 데 중점을 둔 간단한 모델을 사용합니다. 우선 이 모델은 다른 Excel 모델과 다르지 않습니다. 위에서 언급한 플러그인은 기존 모델 및 스프레드시트에서 작동합니다. 아래 모델은 하나의 시나리오를 형성하기 위한 가정으로 채워진 단순한 기성품 버전입니다.

먼저 가정을 하는 데 필요한 정보를 수집한 다음 삽입할 올바른 확률 분포를 선택해야 합니다. 불확실성을 처리하기 위해 어떤 접근 방식을 취하든지 주요 입력/가정의 출처는 동일하다는 점에 유의하는 것이 중요합니다. 예상 시장 개발, 산업 동향 및 경쟁 역학의 맥락에서 회사의 사업 계획에 대한 포괄적인 검토인 상업 실사에는 일반적으로 과거 데이터로부터의 추정, 전문가 의견 통합, 시장 조사 수행 및 시장 참가자 인터뷰가 포함됩니다. 내 경험에 따르면 전문가와 시장 참가자는 다양한 시나리오, 위험 및 결과 범위에 대해 기꺼이 논의합니다. 그러나 대부분은 확률 분포를 명시적으로 설명하지 않습니다.

이제 첫 번째 예측 연도(2018)의 예상 매출 성장부터 시작하여 주요 입력 값을 하나씩 확률 분포로 변경하고 살펴보겠습니다. Excel용 @RISK 플러그인은 15일 무료 평가판으로 평가할 수 있으므로 Palisade 웹사이트에서 다운로드하여 몇 번의 클릭으로 설치할 수 있습니다. @RISK 플러그인이 활성화된 상태에서 배포하려는 셀을 선택하고 메뉴에서 "배포 정의"를 선택합니다.

그런 다음 나타나는 배포 팔레트에서 하나를 선택합니다. @RISK 소프트웨어는 선택할 수 있는 70개 이상의 다양한 배포판을 제공하므로 처음에는 하나를 선택하는 것이 압도적으로 보일 수 있습니다. 다음은 내가 가장 자주 사용하는 소수에 대한 안내입니다.

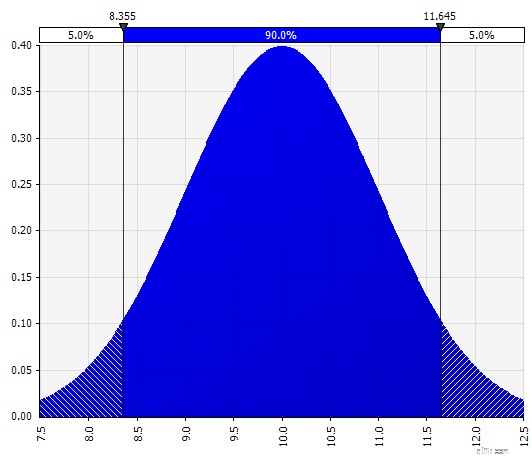

| 보통 평균 및 표준 편차로 정의됩니다. 이것은 단순성으로 인해 좋은 출발점이고 주어진 입력에 대해 이미 정의된 시나리오 또는 범위를 포함하는 분포를 정의하여 기본 사례를 중심으로 사례가 대칭되도록 하는 Morningstar 접근 방식의 확장으로 적합합니다. 각 꼬리의 확률이 합리적으로 보입니다(예:Morningstar 예에서와 같이 25%). |  |

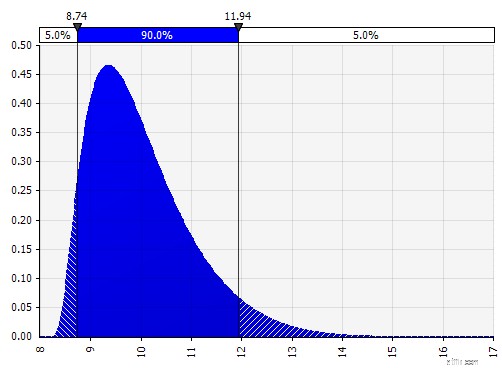

| 존슨 모멘트. 이 옵션을 선택하면 꼬리가 더 굵거나 얇은 분포(기술적으로 왜도 및 첨도 매개변수 추가)가 있는 치우친 분포와 분포를 정의할 수 있습니다. 배후에서 이것은 알고리즘을 사용하여 4개의 선택된 매개변수를 반영하는 4개의 분포 중 하나를 선택하지만 이는 사용자에게 보이지 않습니다. 우리가 집중해야 하는 것은 매개변수뿐입니다.

|  |

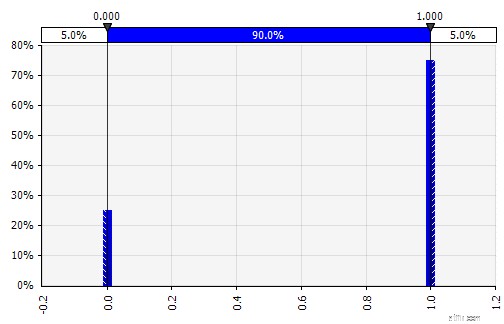

| 개별적. 둘 이상의 특정 값에 확률이 부여되는 경우. 초기의 단계적 R&D 프로젝트 예로 돌아가서 각 단계의 성공 확률은 이진 이산 분포로 모델링되며 결과는 1은 성공, 0은 실패를 나타냅니다. |  |

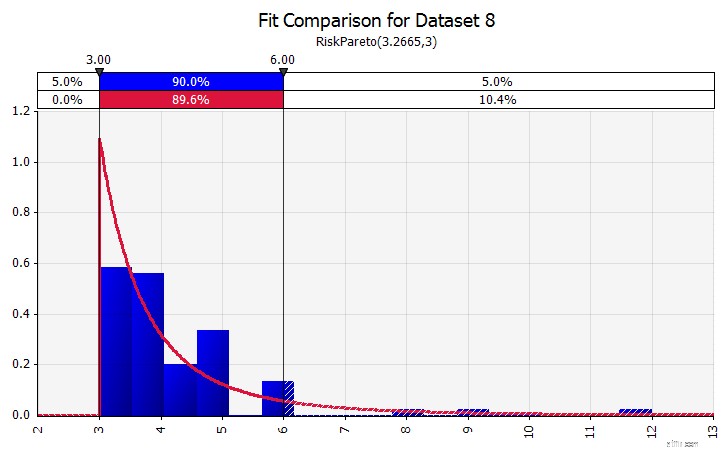

| 분포 피팅. 많은 양의 과거 데이터 포인트가 있는 경우 분포 피팅 기능이 유용합니다. 이는 예를 들어 3~4년 간의 역사적 매출 성장을 의미하는 것이 아니라 상품 가격, 환율 또는 기타 시장 가격과 같은 시계열 데이터에서 과거가 미래 추세와 불확실성의 정도에 대한 유용한 정보를 제공할 수 있음을 의미합니다. |  |

| 여러 가지 배포판을 하나로 결합합니다. 개별 편향의 잠재적 영향을 완화하기 위해 다양한 출처의 입력을 가정에 통합하고/하거나 결과를 검토 및 논의하는 것이 좋습니다. 다양한 접근 방식이 있습니다.

|  무게:20%  무게:20%  무게:60%  |

| 프리핸드 토론의 일부로 배포를 빠르게 설명하거나 기존 팔레트에서 쉽게 생성되지 않는 모델을 작성할 때 배포가 필요한 경우 프리핸드 기능이 유용합니다. 이름에서 알 수 있듯이 간단한 페인팅 도구를 사용하여 분포를 그릴 수 있습니다. |  |

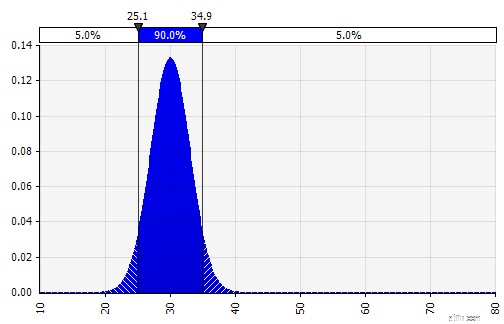

이제 왼쪽에 몇 가지 매개변수가 있는 분포의 시각화가 표시됩니다. 평균 및 표준 편차 기호는 친숙해 보일 것입니다. 정규 분포의 경우 평균은 이전에 셀에 단일 값으로 입력한 값입니다. 다음은 2018년 판매 확률 분포의 예이며 10%가 평균을 나타냅니다. 일반적인 모델은 10% 수치에만 초점을 맞추거나 각각 15% 및 5% 성장하는 "강세" 및 "약세" 시나리오를 갖는 반면, 이제 예상되는 잠재적 결과의 전체 범위에 대한 정보를 제공합니다.

1년 매출 증가 확률 분포

Monte Carlo 시뮬레이션의 한 가지 이점은 낮은 확률의 꼬리 결과가 생각과 토론을 유발할 수 있다는 것입니다. 상승 및 하락 시나리오만 표시하는 것은 의사 결정자가 이를 외부 경계로 해석하여 외부에 있는 시나리오를 무시하는 위험을 초래할 수 있습니다. 이는 조직이나 개인의 위험 허용 범위를 넘어서는 결과에 노출되어 잘못된 의사 결정을 초래할 수 있습니다. 해당 시나리오가 치명적인 결과를 초래할 경우 5% 또는 1%의 확률도 허용되지 않을 수 있습니다.

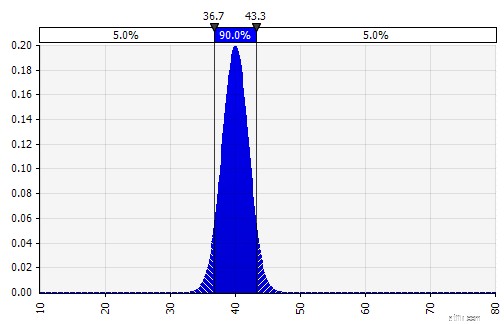

몬테카를로 모델링을 사용하면 시간이 지남에 따라 불확실성과 확률 분포가 서로 겹쳐지는 방식을 염두에 두십시오. 예제를 검토해 보겠습니다. 각 연도의 매출은 이전 매출의 성장에 따라 달라지므로 2022년 매출 추정치가 2018년 추정치보다 더 불확실하다는 것을 시각화하고 알 수 있습니다(매년 표준 편차와 95% 신뢰 구간을 사용하여 표시됨). 단순화를 위해 아래 예에서는 2018년 1년 동안의 성장률을 지정한 다음 2022년까지 다음 연도에 동일한 성장률을 적용합니다. 또 다른 접근 방식은 매년 하나씩 5개의 독립적인 분포를 갖는 것입니다.

시간이 지남에 따라 불확실성이 어떻게 증가하는지 설명(결과 분포 확대)

이제 2018년 EBIT 마진(아래에 강조 표시됨)에 대한 확률 분포를 매출 성장에 대해 수행한 방법과 유사하게 추정합니다.

여기서 상관 함수를 사용하여 규모의 경제를 반영하여 상대적 시장 점유율과 수익성 사이에 명확한 상관 관계가 있는 상황을 시뮬레이션할 수 있습니다. 시장에 비해 매출 성장이 더 높고 이에 따라 상대적 시장 점유율이 더 높은 시나리오는 더 높은 EBIT 마진과 양의 상관 관계를 갖도록 모델링할 수 있습니다. 기업의 재산이 유가나 환율과 같은 다른 외부 요인과 강한 상관 관계가 있는 산업에서는 해당 요인의 분포를 정의하고 매출 및 수익성과의 상관 관계를 모델링하는 것이 합리적일 수 있습니다.

매출 성장과 마진 간의 상관 관계 모델링

사용 가능한 시간, 거래 규모 및 기타 요인에 따라 운영 모델을 구축하고 가장 불확실한 변수를 명시적으로 입력하는 것이 종종 합리적입니다. 여기에는 제품 수량 및 가격, 상품 가격, 환율, 주요 간접비 항목, 월간 활성 사용자 및 단위당 평균 수익(ARPU)이 포함됩니다. 개발 시간, 시장 출시 시간 또는 시장 채택률과 같은 양 변수를 넘어서 모델링하는 것도 가능합니다.

설명된 접근 방식을 사용하여 이제 대차대조표와 현금 흐름표를 계속 진행하면서 가정을 채우고 타당한 확률 분포를 사용할 수 있습니다.

설비 투자에 대한 참고 사항:이는 더 큰 단계적 투자와 함께 잠재적으로 절대 금액 또는 판매 비율로 모델링할 수 있습니다. 제조 시설은 예를 들어 명확한 용량 제한과 대규모 확장 투자 또는 매출이 임계값을 초과할 때 필요한 새로운 시설이 있을 수 있습니다. 1,000번 또는 10,000번의 반복이 각각 모델의 완전한 재계산이 될 것이기 때문에 특정 볼륨에 도달했을 때 투자 비용을 유발하는 간단한 공식을 사용할 수 있습니다.

Monte Carlo 모델을 구축하는 것은 표준 재무 모델에 비해 한 단계 더 있습니다. 결과를 평가하려는 셀을 출력 셀로 구체적으로 지정해야 합니다. 소프트웨어는 시뮬레이션이 완료된 후 평가할 수 있도록 해당 셀에 대한 시뮬레이션 반복의 각 결과를 저장합니다. 전체 모델의 모든 셀은 반복할 때마다 다시 계산되지만 입력 또는 출력 셀로 지정되지 않은 다른 셀의 반복 결과는 손실되어 시뮬레이션이 완료된 후 분석할 수 없습니다. 아래 스크린샷에서 볼 수 있듯이 MIRR 결과 셀을 출력 셀로 지정합니다.

모델 구축이 완료되면 "시뮬레이션 시작"을 누르고 몇 초 동안 기다리기만 하면 시뮬레이션을 처음 실행할 수 있습니다.

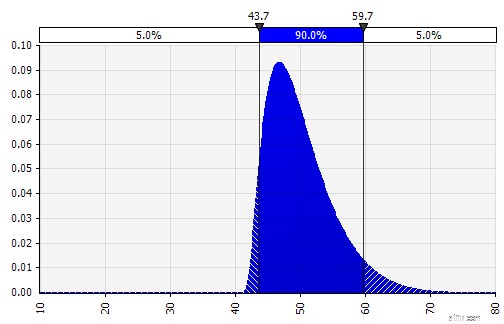

확률로 표현된 출력 이전에 우리 모델이 수정된 IRR에 대해 단일 값을 제공했지만 이제 해당 값 주위에 다양한 확률로 잠재적인 결과가 많이 있음을 분명히 알 수 있습니다. 이를 통해 "이 투자로 장애물 수익률에 도달할 수 있습니까?"와 같은 질문을 바꿀 수 있습니다. "허들 비율에 도달하거나 초과할 가능성은 얼마나 됩니까?" 예를 들어 신뢰 구간을 사용할 가능성이 가장 큰 결과를 탐색할 수 있습니다. 시각화는 결과를 다양한 이해 관계자에게 전달할 때 유용하며, 다른 트랜잭션의 출력을 오버레이하여 현재 트랜잭션이 다른 트랜잭션과 얼마나 매력적이고 (불)확실한지 시각적으로 비교할 수 있습니다(아래 참조).

신뢰 구간이 있는 수정된 IRR

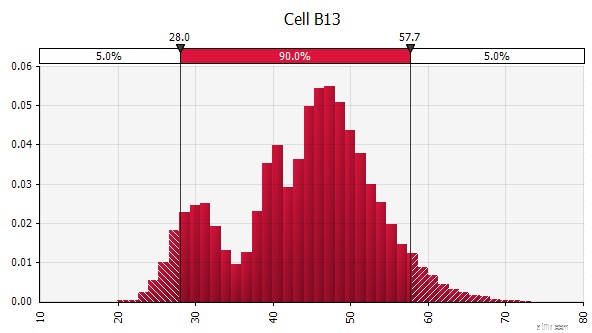

장애물 비율로 수정된 IRR

다른 거래가 중첩된 수정된 IRR

최종 결과의 불확실성 정도 이해. 시간 경과에 따른 현금 흐름 변동성 차트를 생성하면 초기에 판매에 대해 수행한 것과 유사하게 판매 및 확률 분포로 모델링한 다른 입력의 불확실성이 비교적 적더라도 잉여 현금 흐름의 변동성이 중요해진다는 것이 분명해집니다. , 평균에서 단 하나의 표준 편차만 있어도 약 500만 유로에서 500만 유로(10배의 요소) 범위의 결과를 얻을 수 있습니다. 이것은 불확실한 가정을 서로 겹쳐 쌓은 결과이며, 재무제표를 통해 "수직적으로" 그리고 "수평적으로" 아래로 복합되는 효과입니다. 시각화는 두 가지 유형의 불확실성에 대한 정보를 제공합니다.

매출 변동성 대비 잉여현금흐름 변동성

민감도 분석:토네이도 그래프를 소개합니다. 또 다른 중요한 영역은 어떤 입력이 최종 결과에 가장 큰 영향을 미치는지 이해하는 것입니다. 고전적인 예는 현금 흐름 예측에 비해 할인율 또는 최종 가치 가정의 중요성이 종종 너무 적은 가중치를 부여하는 방법입니다. 이것을 처리하는 한 가지 일반적인 방법은 각 축에 하나의 키 입력을 넣은 다음 각 셀에서 결과를 계산하는 행렬을 사용하는 것입니다(아래 참조). This is useful especially in situations where decisions hinge on one or a few key assumptions—in these “what you have to be believe” situations, decision-makers on (for example) an investment committee or a senior management team may have different views of those key assumptions, and a matrix such as the one above allows each one of them to find a result value corresponding to their view, and can decide, vote, or give advice based on that.

Example Sensitivity Analysis Matrix - Enterprise Value as a Function of the Cost of Capital and Year Five Exit Multiple

Enhancing with Monte Carlo simulations. When using Monte Carlo simulations, that approach can be complemented with another:the tornado diagram. This visualization lists the different uncertain inputs and assumptions on the vertical axis and then shows how large the impact of each is on the end result.

Tornado Diagram Showing Sensitivity to Key Inputs

This has several uses, one of which is that it allows those preparing the analysis to ensure that they are spending time and effort on understanding and validating the assumptions roughly corresponding to how important each is for the end result. It can also guide the creation of a sensitivity analysis matrix by highlighting which assumptions really are key.

Another potential use case is to allocate engineering hours, funds, or other scarce resources to validating and narrowing the probability distributions of the most important assumptions. An example of this in practice was a VC-backed cleantech startup where I used this method to support decision-making both to allocate resources and to validate the commercial viability of its technology and business model, making sure you solve the most important problems, and gather the most important information first. Update the model, move the mean values, and adjust the probability distributions, and continually reassess if you are focused on solving the right problems.

Probability is not a mere computation of odds on the dice or more complicated variants; it is the acceptance of the lack of certainty in our knowledge and the development of methods for dealing with our ignorance. – Nassim Nicholas Taleb

It is useful to distinguish between risk , defined as situations with future outcomes that are unknown but where we can calculate their probabilities (think roulette), and uncertainty , where we cannot estimate the probabilities of events with any degree of certainty.

In business and finance, most situations facing us in practice will lie somewhere in between those two. The closer we are to the risk end of that spectrum, the more confident we can be that when using probability distributions to model possible future outcomes, as we do in Monte Carlo simulations, those will accurately capture the situation facing us.

The closer we get to the uncertainty end of the spectrum, the more challenging or even dangerous it can be to use Monte Carlo simulations (or any quantitative approach). The concept of “fat tails,” where a probability distribution may be useful but the one used has the wrong parameters, has received lots of attention in finance, and there are situations where even the near-term future is so uncertain that any attempt to capture it in a probability distribution at all will be more misleading than helpful.

In addition to keeping the above in mind, is also important to 1) be mindful of the shortcomings of your models, 2) be vigilant against overconfidence, which can be amplified by more sophisticated tools, and 3) bear in mind the risk of significant events that may lie outside what has been seen before or the consensus view.

There are two concepts here and it is important to separate them:one is the recognition of uncertainty and the mindset of thinking in probabilities, and the other is one practical tool to support that thinking and have constructive conversations about it:Monte Carlo simulations in spreadsheets.

I don’t use Monte Carlo simulations in all models I build or work on today, or even a majority. But the work I have done with it influences how I think about forecasting and modeling. Just doing this type of exercise a few times, or even once, can influence how you view and make decisions. As with any model we use, this method remains a gross simplification of a complex world, and forecasters in economics, business, and finance have a disappointing track record when evaluated objectively.

Our models are far from perfect but, over years and decades, and millions or billions of dollars/euros invested or otherwise allocated, even a small improvement in your decision-making mindset and processes can add significant value.

<블록 인용>I spend 98% of my time on 2% probabilities – Lloyd Blankfein