2020년 이전에 사업주는 비직원 보상 및 기타 유형의 지불(예:임대료)을 보고하기 위해 하나의 보편적인 양식인 Form 1099-MISC를 사용했습니다. 그러나 38년 동안 부재한 후 Form 1099-NEC가 2020년에 반환되었습니다. 그렇다면 이러한 양식은 어떻게 다릅니까? Form 1099-MISC 대 1099-NEC 및 사용해야 하는 양식에 대해 자세히 알아보려면 계속 읽으십시오.

귀하가 사업주이고 계약자 또는 공급업체에 급여를 지급하는 경우 양식 1099-NEC와 1099-MISC의 차이점을 알아야 합니다. 그렇게 하면 올바른 양식을 작성, 배포 및 제출할 수 있습니다.

Form 1099-NEC와 MISC의 경우 어디서부터 시작해야 하는지 궁금할 것입니다. ? 걱정하지 마세요. 양식 간의 차이점을 파악하는 데 도움이 되도록 이 편리한 안내서를 마련했습니다. 따라서 더 이상 고민하지 말고 Form 1099-MISC 및 1099-NEC에 대해 알아야 할 모든 것을 살펴보십시오.

다음은 각 양식에 대한 개요와 기록해야 하는 지불 유형입니다.

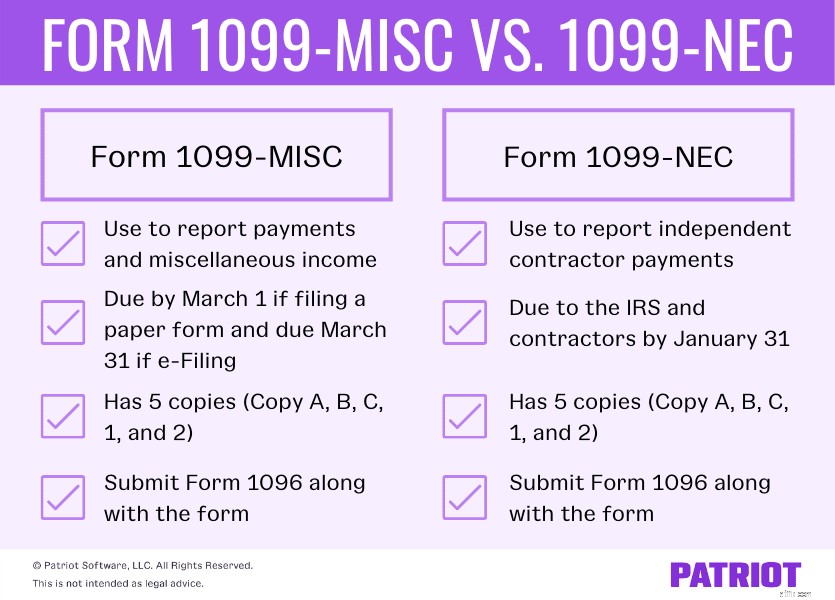

양식 1099-MISC, 기타 정보는 기업이 기타 지불을 보고하는 데 사용하는 정보 반환입니다.

과세 연도 동안 다음 유형의 지불을 제공하는 각 사람에 대해 양식 1099-MISC를 제출하십시오.

2020년 현재 양식 1099-MISC를 사용하여 비직원 보상을 보고하지 마십시오. 그리고 W-2 직원의 경우 양식 1099-MISC를 사용하지 마십시오.

1099 양식을 제출할 때 양식 1096, 연간 요약 및 미국 정보 반환 전송도 작성하여 제출해야 합니다. 양식 1096은 귀하가 제출한 모든 양식 1099의 요약 양식입니다.

양식 1099-NEC, 비직원 보상은 사업주가 비직원 보상을 보고하는 데 사용하는 양식입니다. 만 이 양식을 사용하여 비직원 보상을 독립 계약자에게 보고하십시오. 다른 유형의 지불을 보고하지 마십시오.

양식 1099-NEC는 양식 1099-MISC를 대체하지 않았습니다. 1099-MISC의 비직원 보상 부분을 인수했습니다.

부흥 전에 Form 1099-NEC는 1982년에 마지막으로 사용되었습니다. 그렇다면 IRS는 왜 2020년에 1099-NEC 양식을 다시 가져왔습니까? 짧은 대답:비직원 비용을 양식 1099-MISC와 분리하고 마감 날짜에 대한 혼동을 없애기 위한 것입니다.

다시 말하지만, 양식 1099-NEC만 사용하여 비직원 보상을 보고하십시오. 비직원 보상에는 수수료, 커미션, 상금, 포상 및 서비스에 대한 기타 형태의 보상이 포함됩니다.

한 해 동안 다음을 지불한 각 사람에 대해 양식 1099-NEC를 제출하십시오.

또한 예비 원천징수 규정에 따라 연방 소득세(4번 상자)를 원천징수한 각 사람에 대해 양식 1099-NEC를 제출해야 합니다(지급액에 관계없이).

일반적으로 모두 다음 조건 중 하나가 적용됩니다.

직원이 아닌 직원에게 $600 이상을 지급한 직원이 있는 경우 양식 1099-NEC를 작성하십시오.

양식 1099-MISC와 마찬가지로 양식 1099-NEC와 함께 양식 1096 요약도 제출하십시오.

양식 1099-NEC 및/또는 양식 1099-MISC를 작성하기 전에 몇 가지 정보를 수집해야 합니다. 다음은 각 양식에 대해 준비해야 하는 정보에 대한 분석입니다.

양식 1099-MISC:

양식 1099-NEC:

양식 1099 작성에 대한 자세한 내용은 IRS의 양식 1099-MISC 및 1099-NEC 지침을 확인하십시오.

Patriot두 양식을 모두 IRS에 보내십시오. 또한 양식 1099-MISC 및 양식 1099-NEC에는 여러 수신자(예:수신자, 주 등)에게 배포해야 하는 사본이 여러 개 있습니다. 다행히 양식 1099-NEC와 1099-MISC의 사본은 같은 위치에 있습니다.

양식 1099(NEC 및 MISC 모두)의 각 사본을 어디로 보내야 하는지 확인하십시오:

양식에는 몇 가지 공통점이 있지만 양식 1099-MISC와 1099-NEC는 마감일이 동일하지 않습니다.

두 양식을 모두 전자적으로 제출하거나 IRS에 우편으로 보낼 수 있습니다. 우편 주소는 주에 따라 다릅니다. 1099-MISC 또는 1099-NEC 양식을 전자신고할 계획이라면 IRS의 FIRE 시스템을 사용하십시오.

양식 1099-MISC의 마감일은 다음과 같습니다.

양식 1099-NEC의 마감일은 다음과 같습니다.

늦게 제출하는 처벌을 피하려면 정확한 제출 마감일까지 양식을 제출하십시오. 그 날이 주말 또는 법정 공휴일인 경우 다음 영업일까지 제출하십시오.

한 해 동안 지불한 사람에 따라 양식 1099-MISC와 양식 1099-NEC를 모두 제출해야 할 수도 있습니다.

독립 계약자 비직원 보상을 지급하고 다른 근로자에게도 지급하는 경우 비고용 보상 지급을 다른 모든 양식 1099-MISC 지급과 분리하십시오.

양식 1099-MISC와 1099-NEC를 모두 제출하는 경우 두 양식 모두에 대해 1096 양식을 제출하십시오. 양식 1099-NEC와 MISC에 대해 하나의 양식 1096을 제출할 수 없습니다.

이것은 법적 조언을 위한 것이 아닙니다. 자세한 내용을 보려면 여기를 클릭하십시오.