이 문서를 사용하여 Form 3508에 대해 알아보십시오. Forms 3508EZ 및 3508S는 단순화된 문서이므로 이러한 단계가 모두 적용되는 것은 아닙니다. 양식 간의 차이점에 대한 자세한 내용은 "양식 3508, 3508EZ 또는 3508S:PPP 용서를 위해 어떤 버전을 사용해야 합니까?" 문서를 확인하십시오.

귀하의 PPP 대출이 용서받을 수 있는지 알고 싶으십니까? SBA의 Loan Forgiveness Application 출시 덕분에 대출 금액에 대한 PPP 용서 계산을 할 수 있습니다.

오늘 PPP 대출 탕감 신청서를 제출할 준비가 되었거나 야구장 수치를 얻고 싶다면 계속해서 양식 3508을 사용하는 과정을 읽고 예제를 확인하십시오.

지금쯤이면 PPP(Paycheck Protection Program)에 대해 잘 알고 계실 것입니다. 그러나 그렇지 않은 경우 여기에서 빠른 복습이 있습니다.

PPP는 CARES 법에 의해 설립되었으며 여러 법률을 통해 확장 및 확장되었습니다. 직원이 급여를 계속 받을 수 있도록 소기업 소유자에게 탕감 가능한 대출을 제공합니다.

차용인이 다음과 같은 경우 대출을 완전히 탕감받을 수 있습니다.

이러한 규칙을 따르지 않으면 PPP 대출의 탕감 가능한 부분이 줄어듭니다. 하지만 얼마까지? PPP 용서 계산을 사용하여 알아내십시오.

다시 말하지만, 이 개요는 PPP 대출 용서를 위해 양식 3508을 사용해야 하는 차용인을 위한 것입니다.

양식 3508은 다음 섹션으로 나뉩니다.

PPP 용서 계산에 관해서는 PPP 스케줄 A 워크시트, PPP 스케줄 A, PPP 대출 용서 계산 양식(순서대로)이 필요합니다. 이들 모두는 대출 용서 신청서 양식 패킷에 있습니다. 차용자는 대출 탕감 금액을 계산하기 위해 세 가지 양식을 모두 사용해야 합니다.

간단히 말해서, 많은 것을 받아들여야 합니다. 그렇기 때문에 우리는 계산 과정을 하나씩 살펴보도록 하겠습니다.

SBA의 용서 금액 계산에는 총 15개의 행이 있으며 4개의 주요 섹션으로 나뉩니다. 다시 말하지만, PPP 일정 A에서 일부 정보를 가져옵니다.

*FTE를 계산하려면 다음 방법 중 하나를 사용할 수 있습니다.

1-11행을 자세히 살펴보고 용서 금액에 도달하는 방법에 대해 더 이야기합시다.

먼저, 총 급여 및 적격 비급여 비즈니스 비용을 계산합니다. 60% 급여 / 40% 비급여 요구 사항은 아직 아무것도 하지 마세요. 그건 나중에 옵니다.

1행: 급여 비용을 계산하려면 해당 기간 동안 지출한 다음 비용을 합산하십시오.

2행: 해당 기간 동안 지불한 모기지 이자 지불액을 입력합니다. 2020년 2월 15일 이전에 발생한 모기지 이자에 대한 지불만 포함합니다.

3행: 2020년 2월 15일 이전에 임대 계약을 체결한 경우 해당 기간 동안 지불한 임대료 또는 임대 금액을 입력합니다.

4행: 서비스가 2020년 2월 15일 이전에 시작된 경우 해당 기간 동안 납부한 공과금 금액을 입력하십시오.

5행: 해당 기간 동안 지출한 해당 운영 비용을 입력하십시오.

6행: 보장 기간 동안 발생한 보장 재산 피해 비용을 입력하십시오.

7행: 해당 기간 동안 사용한 보장 공급자 비용을 입력합니다(예:운영에 필요한 필수 품목).

8행: 해당 기간 동안 지불한 근로자 보호 비용을 입력하십시오(예:개인 보호 장비).

대출을 사용한 비적격 급여 또는 비급여 비용은 보고할 필요가 없음을 명심하십시오. 그러나 이 부분에 대해서는 대출 용서를 받지 못합니다.

다음으로, 보장 기간 동안 받은 급여/시간당 임금 및 FTE 감소로 PPP 면제 가능 금액을 조정해야 합니다. 감액 여부를 확인하려면 임금 및 FTE 수준을 대출 신청 시 사용한 기준 기간과 비교하십시오.

9행: 급여 또는 시간당 급여가 25%를 초과하는 경우 금액을 입력합니다. 여기(예:$5,000). 임금을 삭감하지 않았다면 여기에 $0.00를 입력하십시오.

10행: 1 – 8행에서 급여 및 비급여 비용을 더한 다음 9행에서 임금 삭감 금액을 뺍니다(해당되는 경우).

11행: FTE 직원을 줄이고 세이프 하버 자격이 없는 경우 해당 기간 동안의 총 평균 FTE를 참조 기간 동안의 평균 FTE로 나눕니다. 몫 입력 (예:0.8) 여기에 있습니다. FTE를 줄이지 않았다면 이 줄에 1.0을 입력하십시오.

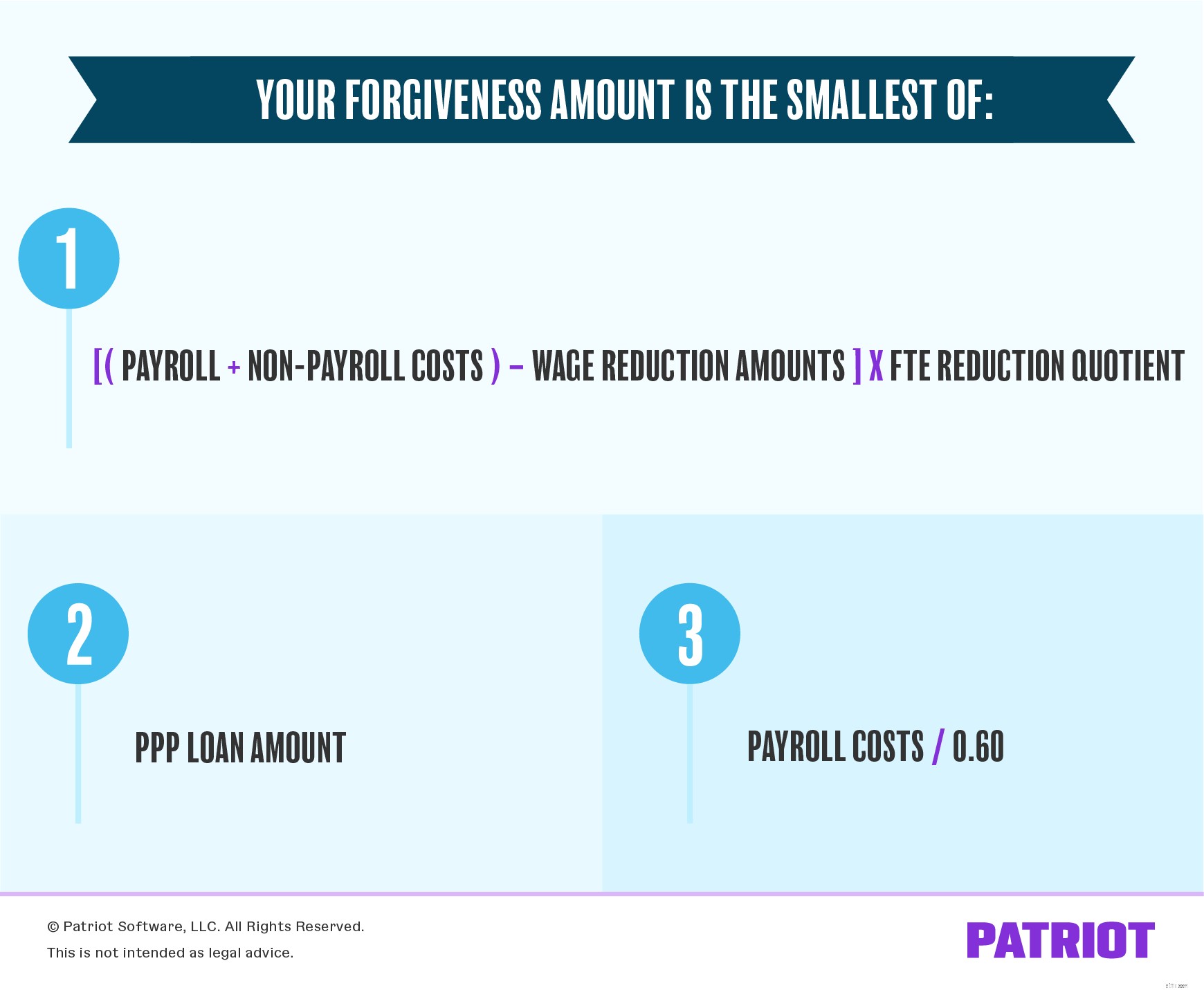

거의 다 왔어. 잠재적 탕감 금액 섹션의 세 줄은 대출 탕감 금액이 얼마인지 알려줍니다.

12행: 이 라인을 계산하려면 라인 10에 라인 11을 곱하십시오. 이것은 급여 및 비급여 비용의 합계에서 임금 감소 금액을 뺀 다음 FTE 감소 지수를 곱한 값을 보여줍니다.

13행: 대출 기관으로부터 받은 PPP 대출 금액을 입력하기만 하면 됩니다.

14행: 총 급여 비용(1행)을 0.60으로 나눕니다. 이것은 재무부 및 SBA가 요구하는 급여 비용으로 대출의 60%를 사용했는지 여부를 결정합니다.

타다! PPP 용서 계산의 마지막 단계에 도달했습니다. 잠재 용서 금액 섹션을 참조하기만 하면 됩니다.

15행: 12, 13 또는 14행에서 가장 작은 금액을 입력하십시오. 이것이 귀하의 용서 금액입니다.

$200,000 상당의 PPP 대출을 받았다고 가정해 보겠습니다. 참조 기간 동안의 평균 FTE(즉, 차용인 신청서에 입력한 것)는 15명이었습니다. 해당 기간 동안의 평균 FTE는 12명이었습니다. 귀하는 FTE 세이프 하버 자격이 없습니다. 나머지 직원의 급여를 삭감하지 않았습니다.

다음은 PPP 대출을 사용한 대략적인 분석입니다.

먼저 급여 및 비급여 비용을 합산합니다.

다음으로 임금 삭감액을 뺍니다. 임금을 삭감하지 않았기 때문에 임금 삭감액은 $0.00입니다.

그 숫자($192,000)에 FTE 감소 지수를 곱하십시오. 그러나 그렇게 하기 전에 FTE 감소 지수를 찾아야 합니다.

FTE 감소 지수를 구해 봅시다. 적용 기간(12) 동안 FTE를 참조 기간(15) 동안 FTE로 나눕니다.

이제 급여 및 비급여 비용 합계에서 급여 감소 금액을 뺀 FTE 감소 지수를 곱할 수 있습니다.

마지막으로 다음 세 가지 옵션 중 가장 작은 금액을 선택해야 합니다.

가장 작은 금액은 $153,600입니다. $200,000 PPP 대출 중 $153,600는 탕감받을 수 있습니다.

1행: 급여 비용 | $180,000

2행: 모기지 이자 지불 | $0.00

3행: 임대 또는 임대 지불 | $10,000

4행: 공과금 | $2,000

5행: 해당 운영 비용 | $0.00

6행: 적용되는 재산 피해 비용 | $0.00

7행: 적용되는 공급업체 비용 | $0.00

8행: 근로자 보호 비용 | $0.00

9행: 급여/시급 삭감 | $0.00

10행: 라인 1-8의 합계, 마이너스 라인 9 | $192,000

($192,000 – $0.00)

11행: FTE 감소 지수 | 0.8

12 / 15

12행: 수정된 합계, 10행에 11을 곱한 값 | $153,600

$192,000 X 0.8

13행: PPP 대출 금액 | $200,000

14행: 급여 비용 60% 요건, 라인 1을 0.60으로 나누기 | $300,000

$180,000 / 0.60

15행: 12, 13, 14행에서 가장 작은 수를 선택하십시오 | $153,600

다시 $153,600 $200,000 PPP 대출 중 탕감 가능합니다.

이 기사는 원래 게시 날짜인 2020년 6월 18일에서 업데이트되었습니다.