연말이 되기 전에 사업 공제를 이용하려면 비용의 일부를 선불로 지불하기로 결정할 수 있습니다. 하지만, 잠깐! 그렇게 하기 전에 선불 비용에 대한 12개월 규칙에 대해 알아야 합니다.

그렇다면 선불 비용에는 무엇이 포함됩니까? 선불 비용은 제품이나 서비스를 받기 전에 미리 지불하는 비용입니다. 선불 비용을 지불할 때마다 장부에 선불 비용 분개 항목으로 기록해야 합니다.

선불 비용에는 다음이 포함되지만 이에 국한되지는 않습니다.

기업과 개인 모두 비용을 선불로 지불할 수 있습니다. 회사에서 제품이나 서비스를 받기 전에 미리 비용을 지불하는 경우 선불 비용이 있습니다.

현금 회계 방법을 사용하는 경우 실제로 지불하는 과세 연도에 비용을 공제합니다. 그러나 선불 비용이라고 하는 선불 비용은 공제하지 못할 수도 있습니다.

선불 비용은 12개월 규칙에 해당하지 않는 한 적용되는 연도에만 공제됩니다...

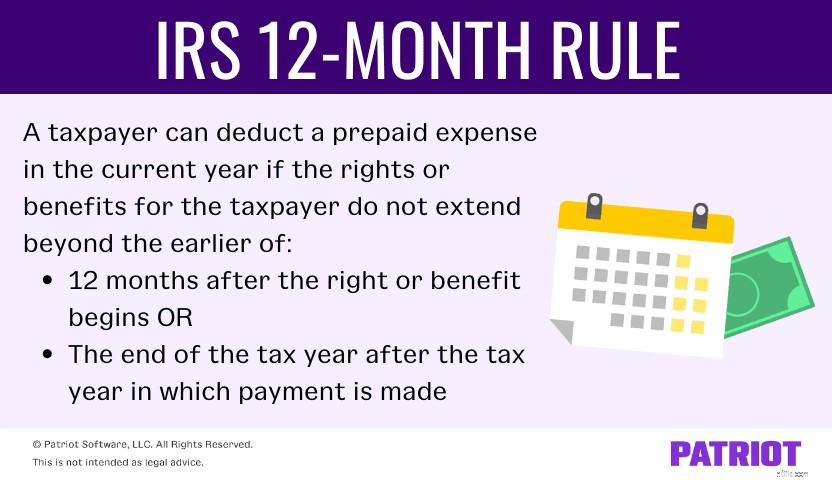

IRS 12개월 규칙에 따라 납세자의 권리나 혜택이 이전을 초과하지 않는 경우 납세자는 현재 연도에 선불 비용을 공제할 수 있습니다. 의:

12개월 규칙은 사업 보험료, 사업 허가증, 임대료 및 임대 비용, 사업 계약 해지를 위한 지불에 사용할 수 있습니다. 하지만 할 수 없습니다 이 규칙을 사용하여 이자, 대출 및 기타 재정적 이익을 지불하거나 가구, 장비 및 기타 장기 자본 자산을 구매합니다.

현금주의 회계를 사용하는 경우 12개월 규칙이 적용되는 한 선불 비용을 공제할 수 있습니다.

다른 경우에는 일반 규칙을 사용해야 할 수도 있습니다. 일반적으로 12개월을 초과하는 선지급액은 전액 공제할 수 없습니다. 그리고 해당 연도를 기준으로 지급액의 일부를 공제해야 합니다.

12개월 규칙 및/또는 일반 규칙을 사용하지 않은 경우 사용하기 전에 IRS에 연락하여 승인을 받으십시오.

선불 비용에 대한 12개월 규칙에 대한 자세한 내용은 간행물 538을 확인하십시오.

당신의 두뇌를 뒤흔드는 12개월의 법칙? 걱정하지 마세요. 혼자가 아닙니다. 규칙을 이해하기 위해 모든 작동 방식에 대한 몇 가지 예를 살펴보겠습니다.

2022년 1월 1일부터 2022년 12월 31일까지 유효한 보험 정책에 대해 2021년 12월 31일에 귀하의 비즈니스가 $5,000를 지불한다고 가정해 보겠습니다.

혜택(보험 정책이라고도 함)은 12개월 기간을 초과하거나 지불한 다음 과세 연도 말을 초과하지 않기 때문에 12개월 규칙이 적용됩니다. 그리고 2021년에는 $5,000 전액이 공제됩니다.

귀하는 역년을 사용하는 현금 기준 납세자입니다. 2021년 9월 1일에 2022년 첫 6개월(2022년 1월부터 6월까지)에 적용되는 비즈니스 보험에 대해 $1,000를 지불합니다.

이 경우 혜택이 2021년 말을 넘어 연장되지 않기 때문에 혜택이 새해에 시작되더라도 12개월 규칙이 적용됩니다. 2021년에 $1,000 전액을 공제합니다.

귀하는 역년 납세자이며 3년(또는 36개월) 동안 유효한 보험에 대해 2021년에 $6,000를 납부합니다. 이 정책은 2022년 7월 1일부터 시작됩니다.

이 경우 12개월 규칙이 적용되지 않습니다. 대신, 선지급된 비용은 적용되는 연도에만 공제된다는 일반 규칙이 적용됩니다.

일반규정을 따라야 하기 때문에 2022년에는 $1,000[(6개월/36개월) X $6,000]만 공제됩니다. 2023년과 2024년에는 $2,000만 [(12개월/36개월) X $6,000] 공제됩니다. $1,000는 2025년에 공제 가능합니다($6,000 – $1,000 – $2,000 – $2,000).

사용하기 쉬운 회계 소프트웨어!12개월 규칙은 발생주의 납세자에게 다르게 적용됩니다. 그러니 잘 들어.

12개월 규칙을 적용하기 전에 비즈니스가 통과해야 하는 두 가지 테스트가 있습니다.

일반적으로 납세자는 지급 의무가 확정되고(모든 사건이 책임을 설정하기 위해 발생함) 비용을 결정할 수 있고 납세자가 실제로 선불 제품이나 서비스를 받을 때까지(경제적 성과) 선지급 비용을 공제할 수 없습니다.

일부 현금 지불은 보험 계약, 보증 계약, 세금 및 근로자 보상 책임을 포함한 경제적 성과를 초래할 수 있습니다.

2022년의 첫 6개월(1월 – 6월)에 적용되는 재산세에 대해 2021년 12월 31일에 $20,000를 지불한다고 가정해 보겠습니다. 세금은 경제적 성과로 간주되기 때문에 2021년에 선납 재산세 비용을 공제할 수 있습니다.