계획의 청산을 지지하는 대법원 명령 이후, 현금 분배가 단위 소유자에게 시작되었습니다. 2021년 2월 기본 계획의 지불금에 대해 읽으려면 여기를 클릭하십시오.

청산 중인 Franklin Templeton 계획 중 하나에 대한 투자자라면 이메일을 받으셨을 것입니다. Vodafone Idea 8.25%(2020년 7월) 투자를 보유하고 있는 Segregated Portfolio 1의 배당금 분배에 관한 것입니다.

[2020년 7월 10일 업데이트] – Franklin Templeton은 Vodafone Idea로부터 전체 만기 금액을 받았습니다. 2020년 7월 12일부터 주간 단위 보유자에게 배포됩니다.

자세한 내용은 아래를 참조하세요.

이메일이 혼란을 일으킨 것 같습니다. 더 나은 이해를 위해 내용 요약을 공유합니다.

2020년 1월 Vodafone Idea가 다운그레이드되었습니다. FT의 다양한 계획은 포트폴리오에 회사의 부채 투자를 보유했습니다. 우리가 언급하는 것은 2020년 7월 10일 만기인 Vodafone Idea 8.25%입니다.

FT는 즉시 투자금의 100%를 상각했다. 그런 다음 측면 주머니에 대한 SEBI 지침에 따라 보유 자산을 분리된 포트폴리오로 옮겼습니다.

분리된 포트폴리오는 기본 계획과 다르며 자체적으로 존재합니다. 아이디어는 투자에서 회복이 있을 경우 초기에 피해를 입은 투자자에게만 돌아가도록 하는 것입니다.

글쎄요, 낙관적인 이유가 있는 것 같습니다. 이제 Vodafone Idea에 대한 이 특정 부채 투자는 지난 1년 동안 이자를 지불했습니다. 이자는 측면 주머니에 있는 분리된 포트폴리오로 받습니다. FT는 이 영수증을 분리된 포트폴리오의 투자자들에게 배포하고 있습니다.

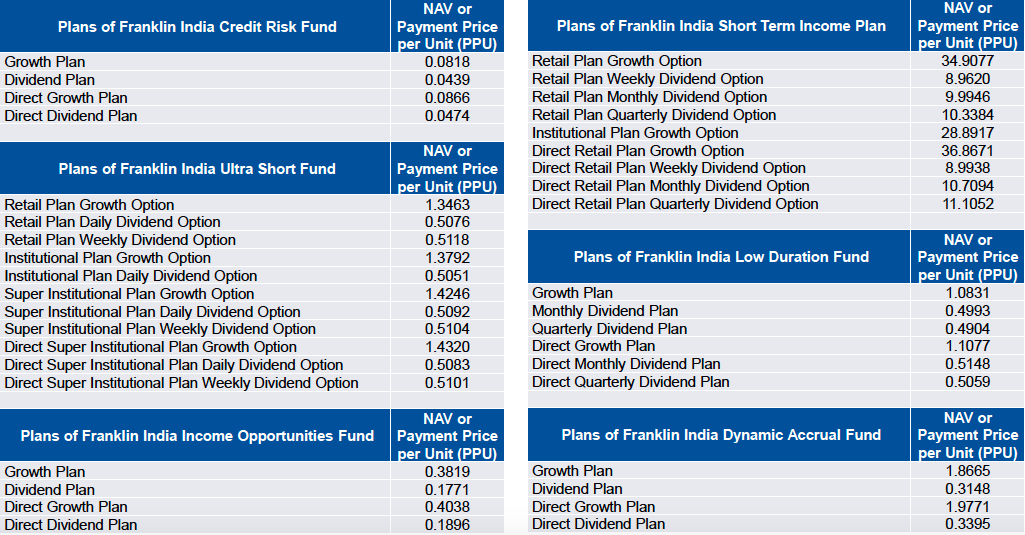

명확성을 위해 Franklin India Ultra Short Bond Fund를 사용할 것입니다. 여기에서 예로 들 수 있습니다.

따라서 FT는 Vodafone Idea에서 회수 가능한 전체 금액을 8.25%로 추정했습니다(2020년 7월 10일). 여기에는 지금까지 지불한 이자 + 만기에 지불해야 하는 원금 + 만기일까지 지불해야 하는 추가 이자가 포함됩니다.

Rs를 받았습니다. 현재 Franklin India 초단기 채권 펀드에 대한 6592만 달러의 이자는 이 총 회수 가능 금액의 7.58%에 해당합니다.

FT는 분리된 포트폴리오에서 귀하의 유닛의 7.58%를 소멸(즉, 상환된 것으로 간주)하고 유닛당 가격을 지불합니다.

기본적으로 Franklin Templeton 초단기 채권 펀드 – Super Institutional Growth – Direct Plan에 10,000 단위가 있는 경우 758 단위가 상환/소멸되고 Rs의 비율로 지불금이 지급됩니다. 1.4325개가 만들어집니다.

이것은 약 Rs입니다. 약 1,085 (758 단위 * 단위당 Rs. 1.4325 부분 지불).

총 번호 단위의 수만큼 감소합니다. 회수된 단위의. 10,000단위의 예에서 잔액 단위는 (10000 – 758), 즉 9,242단위가 됩니다.

이 요금제나 다른 요금제를 사용 중이시라면 FT에서 받은 메일에 단가표가 있으니 참고하세요. 금액을 계산할 때 사용하세요.

번호는 AMC 명세서(1월 발송) 또는 최근 CAMS 연결 명세서를 참조하시기 바랍니다. 분리된 포트폴리오에서 귀하가 보유한 단위의 수

최종 만기 금액이 분배되면 분리 포트폴리오 1의 모든 단위가 소멸되고 사이드 포켓이 닫힙니다.

프랭클린 템플턴이 전체 만기 금액을 수령했으며 2020년 7월 12일부터 시작되는 주에 단위 소유자에게 분배됩니다.

펀드 하우스는 다음과 같은 PPU(Payment Per Unit) 값을 발표했습니다. 펀드 계획을 선택하고 PPU와 분리된 포트폴리오의 잔액 단위를 곱하십시오 – 1.

Franklin India 초단기 채권 펀드의 예에서 '직접 슈퍼 기관 계획 성장 옵션' 옵션에 따라 계정에 10,000잔액 단위가 있다고 가정해 보겠습니다. 지불금은 10,000 * Rs입니다. 1.432 =루피 14,320.

— 사용할 수 있는 대체 엄지 규칙은 다음과 같습니다. 이전 이자 금액(2020년 6월 중순에 받은)을 가져옵니다. 그것이 Rs라고 말하십시오. 7580.

이제 이 금액을 7.58%로 나눕니다. 그래서 Rs. 7,580 / 7.58% =Rs. 1만 이것은 분리된 포트폴리오에서 보유하고 있는 총 가치(이자 + 원금)입니다.

이 중 1만원 7,580개가 이미 지급되었습니다. 따라서 남은 잔액은 100만원입니다. 1만~1만원 7,580 =루피 92,420 이것은 예상해야 하는 금액입니다.

펀드 하우스에서 계정 명세서도 보내드립니다.

여기서 조금 조심해야 합니다. 세금에 대한 나의 이해를 공유합니다.

가장 먼저 알아야 할 것은 분리된 포트폴리오의 단위가 ZERO 비용으로 이전되었다는 것입니다. 처음에는 0으로 완전히 상쇄된 다음 전송되었음을 기억하십시오.

이제 오늘부터 3년 이내에 FT 방식으로 원래 단위를 취득한 경우 모든 영수증은 단기 자본 이득으로 처리됩니다. 세금은 소득세 구분에 따라 납부해야 합니다.

취득한 지 3년이 넘었다면 장기 양도소득세 20% 혜택을 받을 수 있습니다. 단가가 0이므로 인덱싱이 불가능합니다.

원래 단위에 대해 실제로 비용을 지불했고 분리된 포트폴리오가 기본 계획의 확장이기 때문에 그것이 당신을 불리하게 만들었는지 궁금합니다.

정확히, 당신은했습니다! 따라서 주요 계획 지불이 발생할 때 혜택을 받을 수 있습니다. 이러한 분리로 인해 투자가 주요 계획에서 벗어났습니다.

메인 스킴의 가치가 떨어지고 수익이 감소합니다. 결과적으로 주요 계획에서 예상되는 세금은 더 낮아질 것입니다.

아니요, 현재 소송 중인 주요 계획과 관련이 없습니다. 전자투표는 보류됐다. 업데이트가 없습니다.

이 분배는 이 특정 Vodafone Idea 8.25%(2020년 7월) 투자를 보유한 분리된 포트폴리오 1에서 이루어지며 현재 종료됩니다.

지금은 여기까지입니다. 질문이 있으시면 언제든지 문의하십시오.