몇 년 동안 AMC는 뇌파에 부딪쳤습니다. 주식형 펀드의 배당금이 비과세(2018년 3월 31일까지)였기 때문에 "균형 펀드"(구 이름)에서 월별 배당 계획을 생각해 냈습니다. 이 옵션은 노인들에게 월 수입을 제공하는 방법으로 (잘못) 팔렸습니다. 먼저 10%의 배당금 분배세(11.648% 유효)를 적용한 다음 2020년 4월 1일부터 주식 및 모든 뮤추얼 펀드의 모든 배당금에 슬래브에 따라 과세합니다. 이것이 그러한 계획의 판매에 영향을 미치기를 희망하지만 월별 배당 뮤추얼 펀드의 기존 투자자는 어떻게 해야 합니까? 토론입니다.

부채 및 주식 펀드에 대해 슬래브에 따라 과세되는 뮤추얼 펀드 배당금의 영향을 이해하려면 뮤추얼 펀드 배당금:2020년 4월부터 사용 시기 및 방법을 참조하세요.

이 기사는 C B Rameshkumaar 씨로부터 받은 의견에서 비롯되었습니다. “균형펀드 월 배당금으로 많은 돈을 입금했으니 2020년 4월 이후에 어떻게 하면 좋을지 조언 부탁드립니다. 현 시점에서 정말 혼란스럽습니다. 중개인은 STT가 제거되었으므로 2020년 4월부터 배당금으로 더 많은 돈을 받을 수 있다고 알려줍니다.친절한 조언. 저는 연금이 없는 63세 시민입니다.”

우선 이 브로커는 STT(주식형 뮤추얼펀드 매각 시 적용되는 증권거래세)와 DTT(뮤추얼펀드 배당금에 적용되는 배당금 분배세)의 차이를 잘 모르는 것 같다.

2020년 4월 1일부터 삭제된 것은 DDT입니다. 예, 원천징수된 세금 공제가 없어져 더 많은 배당금을 받게 됩니다. 그러나 단위 소유자는 배당금에 대한 슬래브에 따라 세금을 납부해야 합니다.

0% 또는 5% 세금 슬래브에 있는 사람들은 더 많은 "소득"을 의미하고 20% 또는 30% 이상의 슬래브에 있는 사람들에게 피해를 줄 것입니다. Rameshkumaar 씨의 순자산과 기타 투자 세부 사항은 알려져 있지 않기 때문에 그와 같은 배에 있는 다른 사람들이 포트폴리오에 포함된 주식 지향 펀드에서 월별 수입의 필요성을 재평가해야 한다고 말할 수 있습니다.

퇴직 후 상당한 양의 주식을 보유할 수 있는 펀드에서 매월 배당금을 받는 것이 합리적입니까? 거대한 충돌은 말뭉치의 상당 부분을 쓸어버릴 수 있습니다. 이는 연금이 없는 경우에 특히 위험합니다.

위험 관리가 과세보다 우선합니다. 슬래브당 과세되는 배당금은 세금 슬래브 20% 이상에 있는 사람들의 "소득"을 줄입니다. 탈출을 원하는 사람들은 자본 이득 부채에 따라 일회성 또는 점진적으로 할 수 있습니다.

ICICI Balanced Advantage Fund에서 월별 배당 옵션이 시작된 이후의 NAV 움직임을 관찰하십시오. 이익의 대부분은 이미 배당금으로 지급되었기 때문에 지금 탈퇴하려는 사람들은 양도소득세를 많이 내지 않아도 됩니다.

1년 이상 된 유닛의 경우 100만 면세 한도가 있습니다. 따라서 이것은 효과적인 장기 자본 이득을 더욱 감소시킬 것입니다. 따라서 성장 옵션이나 다른 투자로의 전환은 그다지 피해를 주지 않을 것입니다. 투자자는 지금 또는 새 회계 연도(2020-21)에 전환합니다. 전환할 때 직접 요금제로 전환합니다. 중개인이나 유통업자의 말을 무시하십시오.

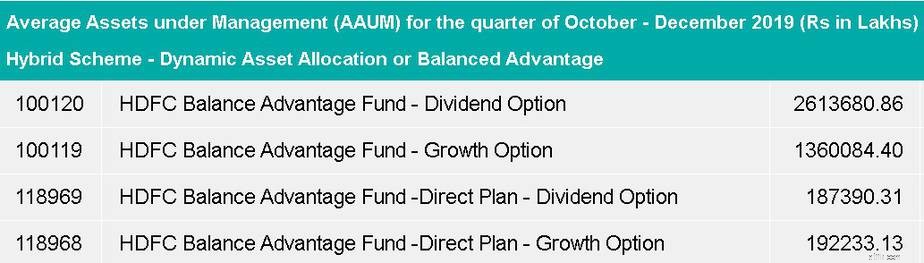

이제 2019년 10월~12월 분기의 평균 관리 자산(AAUM)을 살펴보겠습니다. (출처 AMFI)

약 12.08% ICICI Bal Advantage Fund의 총 AUM 중 정기 계획 월별 배당금입니다. 이는 유통업체가 어느 정도 추진했는지 알려줄 것입니다.

약 60% HDFC 밸런스드 어드밴티지 펀드의 총 운용자산 중 정규 플랜, 배당 옵션에서 나온 것입니다. 이것은 월별이 아닌 일반 배당 옵션입니다. 그 수치가 믿기 어려운 경우를 대비하여 이것은 AMFI의 스크린샷입니다. 펀드 이름 왼쪽에 있는 숫자는 AMFI 제도 코드입니다.

<노스크립트>

예, 대부분의 투자자에게 월별 배당 옵션에서 전환해야 할 때입니다. 배당 과세의 변경 때문만이 아니라, 그들이 관련 위험에 대해 잘못 알고 오해를 했기 때문입니다.