작성 당시 Nifty는 오전 11시(2020년 3월 12일) 이후 약간 회복되어 6.28% 하락했습니다. 현 단계에서는 이것을 "수정", "반응" 또는 "충돌"이라고 부를 수는 없지만(이것은 사후 판단 편향이 필요할 것입니다), 우리는 드문 사건을 목격하고 있습니다. Nifty는 2020년 1월 1일 이후 NSE Midcap 및 Smallcap 지수보다 더 많이 하락했습니다. 이는 시장 전반에 긍정적일 수 있습니다.

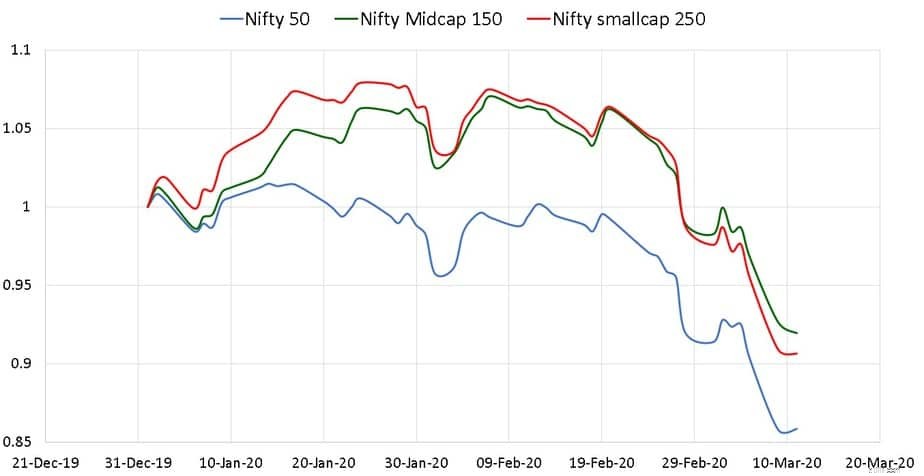

2020년 3월 11일 기준으로 Nifty 50은 2020년 1월 1일보다 -14% 하락했습니다(2020년 3월 12일 오후 1시 기준 -19.8%). 일부에서는 20% 하락을 "충돌"로 정의하기 때문에 거의 발생했습니다. Nifty Midcap 150은 3월 11일 기준 8%, Nifty Smallcap은 9.33%에 불과합니다. 이것은 아래에 정규화된 플롯으로 표시됩니다.

<노스크립트>

그 격차는 아마도 오늘날 상당히 좁혀졌을 것입니다. 그럼에도 불구하고 대형주가 중소형주보다 더 많이 하락한 점은 주목할 만하다. 시장을 유심히 관찰하는 사람들은 아마도 "시간에 대해서도"라고 말할 것입니다.

중형주 및 소형주 세그먼트가 2018년 예산 이후 하락하기 시작한 이후로, Nifty 50 대 Nifty 50 Equal-weight 지수의 수익률 차이가 2019년 12월 20일 현재 최고치입니다.

NIfty 50 Equal Weight Index 수익률은 Nifty 50보다 훨씬 낮습니다. 역대 최고입니다. 2020년 1월 1일 이후로 이 상황이 얼마나 많이 수정되었는지 확인하십시오. 오늘 시장이 마감되었을 때 이 격차가 상당히 좁혀졌을 수도 있습니다.

<노스크립트>

이번 하락을 촉발한 이유는 불행하지만, 시장의 여러 부문에서 이러한 조정은 불가피했으며 감히 필요하고 오랜 시간이 걸릴 것이라고 감히 말할 수 있습니다. 그런 점에서 이것은 참으로 건전한 발전입니다.

앞으로 대형 펀드가 얼마나 활발한지 지켜보는 것은 흥미로울 것입니다.