주식 시장과 관련된 실제 위험은 큰 폭의 하락이 아닙니다. 그것은 종종 나중에보다 빨리 강한 상승 움직임을 초래합니다. 진정한 위험은 시장이 아무데도 향하지 않을 때 잃어버린 시간에 있습니다. 10년, 15년 또는 25년에 걸쳐 우리가 확장된 횡보 시장에 부딪히면 엄청난 절대 이익을 얻을 수 있지만 연간 수익은 좋지 않을 수 있습니다.

횡보 시장은 지수가 너무 많이 오르거나 내리지 않는 시장입니다. 당연히 백미러만 보고 황소 런, 베어 런 또는 횡보 시장에 대해 이야기할 수 있지만 우리의 수익도 마찬가지입니다.

Harshad Mehta 사기가 발생한 후 Sensex는 10년 동안 아무 소용이 없었습니다. 그것은 우리 자신의 잃어버린 10년이었습니다. 정부가 파산하고(따라서 EPF, PPF는 12%를 제공함) 경제가 이제 막 개방되기 시작했기 때문입니다.

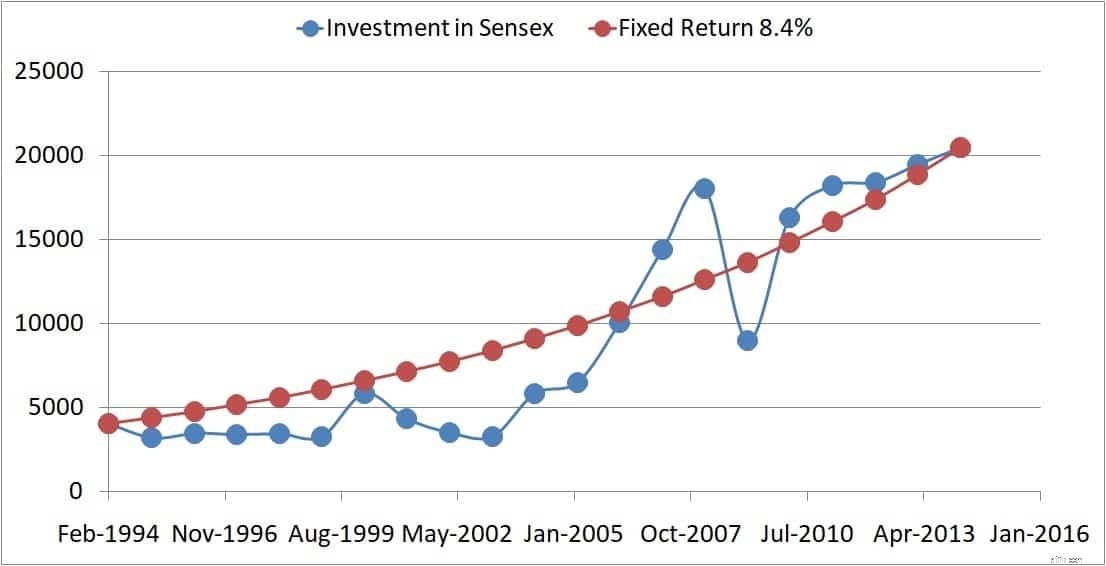

이 기이한 예를 생각해 보십시오. Harshad Mehta 사기가 1992년 3월 30일에 지수가 4091.43(아래 화살표)으로 발생하기 며칠 전에 Sensex 1단위를 샀습니다(당시 지수 투자가 가능했다고 가정합니다). 그 후 25년 동안 그는 주식에 대한 확고한 믿음을 지켰고 어떤 일이 있어도 투자를 계속했습니다. 마지막으로, 2017년 3월 24일 지수가 29421.40(619% 증가)인 상태에서 그는 자신이 얻은 연간 수익률을 확인합니다. 이 계산의 결과는 무엇입니까? 배당 전입니다. 배당금으로 인해 수익률에 1.5%~2%를 추가합니다.

배당 전 8% 수익률입니다! '인내'와 '규율'에 대한 충분한 보상인가? 당연히 제가 이 사례를 제시하면 투자자들, 특히 판매원들은 “이건 체리피킹이다. 평균 수익률이 훨씬 더 좋습니다.”

“평균 5피트 깊이의 개울을 건너 익사한 키 6피트의 남자를 결코 잊지 마십시오. 평균적으로 생존하는 것만으로는 충분하지 않습니다. 우리는 나쁜 날에 살아남아야 합니다.” — 하워드 막스.

우리의 재무 계획은 최악의 시나리오에 대비해야 합니다. 두 가지 예를 더 살펴보겠습니다. Sensex는 1994년 2월 22일에 4084에 마감되었고 2014년 2월 17일에 20464였습니다. 다시 말하지만, 그 정보만 보면 굉장해 보입니다. 400% 증가하지만 연간 수익률은 8%에 불과합니다(배당금 제외 큰 의미는 없습니다. 아래 참조).

엄청난 절대 이득에도 불구하고 수익률이 좋지 않은 이유는 "시간"이나 "나쁜 타이밍"또는 "타이밍 운"입니다. 연간 수익률 계산은 아래 갈색 점과 같이 순조롭게 증가하는 것으로 가정했지만 실제 세계에서는 잘못된 수익 시퀀스로 인해 투자 성장이 지연될 수 있습니다.

<노스크립트>

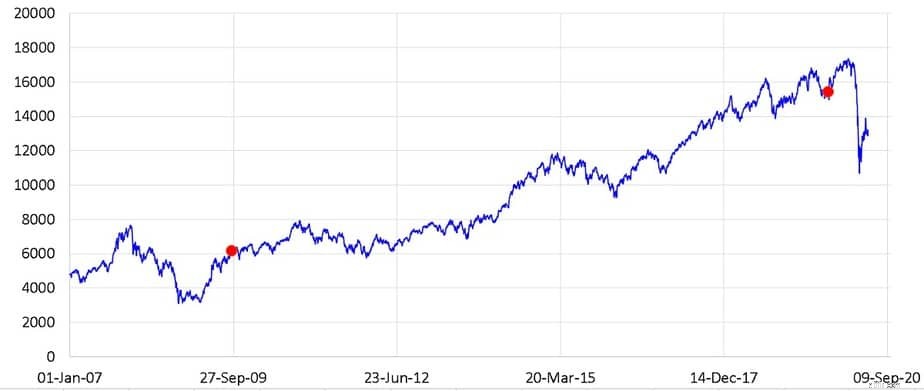

90년대의 횡보 시장이 2008년 붕괴보다 훨씬 더 성장에 얼마나 큰 영향을 미쳤는지 관찰하십시오. 배당금을 포함한 보다 최근의 예가 도움이 될 것입니다.

이것은 또한 2008년 회복 이후와 2020년 충돌 이전에 선택되었습니다. Nifty TRI는 2009년 9월 18일 6168에서 2019년 9월 15일 15412로 이동하여 150%의 이익을 얻었지만 연간 수익률은 9.6%에 불과했습니다. 날짜는 아래 빨간색 점으로 표시됩니다.

<노스크립트>

총 10년 중 시장이 상승하는 데는 약 4년이 걸리며, 몇 개월은 가을에 손실을 입었다가 그 후 회복하여 저조한 수익률(이번에는 배당금 포함)로 이어졌습니다.

이것은 연간 및 절대 수익률이 포함된 전체 10년 롤링 수익률 그래프입니다. 절대 수익은 시간을 고려하지 않으므로 XIRR이 5-6%인 2020년 충돌 후에도 75-80%의 이득이 있었습니다!!

<노스크립트>