다중 자산 뮤추얼 펀드는 SEBI에서 도입한 새로운 펀드 카테고리입니다. 항상 주식, 부채, 금 또는 허용된 상품에 각각 최소 10%를 투자할 권한이 있습니다. 사용 가능한 다중 자산 펀드의 특성, 투자자가 고려해야 하는 시기 및 예상해야 할 사항에 대해 논의합니다. 또한 이러한 펀드가 인덱스 펀드 대신 대형주 또는 기타 분산형 펀드의 대안으로 간주될 수 있는지도 고려합니다.

이 펀드의 첫 번째 문제는 각 자산 클래스의 자산의 10%에 대한 한도입니다. 이는 동일한 범주 내에서 전략적 자산 배분 및 전술적 자산 배분을 갖춘 다중 자산 펀드를 찾을 수 있음을 의미합니다.

이는 자기자본, 부채 및 상품의 비율을 정의한 다음 해당 전략에 따라 매월 포트폴리오의 균형을 재조정하거나 정의된 규칙의 조합으로 자산 배분을 전술적으로 변경하거나 "우세하거나 임박한 시장 또는 경제 조건"에 따라 질적으로 변화시키는 펀드입니다.

따라서 9개의 기존 펀드와 블록에 있는 3개의 새로운 어린이(Motilal Oswal Multi-Asset Fund, Tata 및 Nippon India Multi-Asset Funds)의 동일한 범주 내에서 부채 지향 펀드(Nippon, Motilal Oswal) 또는 주식을 보유할 수 있습니다. 지향형 펀드(ICICI, HDFC, Axis) 또는 가변 세금 상태의 펀드(Quant, SBI)

이것은 세 가지 측면을 분명히 합니다. 하나, 별표 등급*이 사용되지 않는 경우 – 모든 펀드 범주에 해당하지만 여기에서 그 이유를 쉽게 이해할 수 있습니다. 그것은 색깔 때문에 함께 그룹화된 사과와 토마토의 비교가 될 것입니다. * 이 카테고리는 약 2년 2개월밖에 지나지 않았습니다. 따라서 대부분의 별표 평가 알고리즘은 아직 평가하지 않았습니다.

둘째, 투자자가 왜 투자하고 있으며 멀티에셋 펀드가 어떤 역할을 수행해야 하는지 명확하지 않다면 이 범주에서 벗어나야 합니다. 세 번째, 2년 간의 실적만 고려하면 과거 실적은 의미가 없습니다.

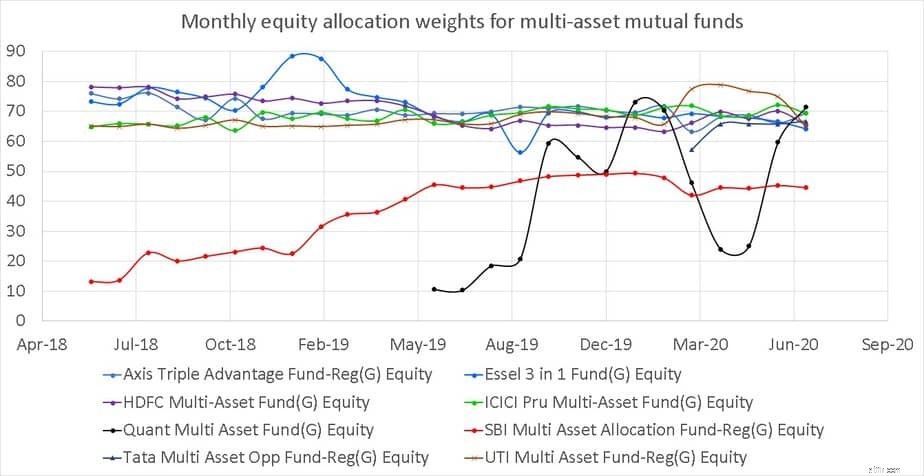

멀티에셋 뮤추얼펀드의 월별 자기자본 배분 내역은 아래와 같습니다. 퀀트 멀티에셋 펀드(검정색)는 주식 배분을 대폭 변경했습니다. 기술적으로 이것은 세 가지 자산 클래스에 투자하는 동적 자산 배분입니다.

<노스크립트>

Essel Multi-asset(파란색 점이 최대 90%까지 도달)도 2018년 5월부터 65% 미만으로 지분 할당을 줄였습니다. KIM(주요 정보 각서)에 따르면 80%입니다. Axis, HDFC 및 ICICI와 같은 다른 펀드의 자기자본 수준은 크게 다르지 않습니다.

다중 자산 펀드는 언제 의미가 있습니까? 첫 번째 고려 사항은 투자 기간입니다. HDFC와 같은 AMC는 "3년 이상"을 권장합니다. 그들의 펀드는 주식에 65-80%를 투자할 수 있습니다! 따라서 5년 미만의 단기 목표를 위해 이러한 옵션을 사용하지 마십시오(임의의 정의임).

5~10년 동안은 소량(예:20~30%)만 사용할 수 있으며 포트폴리오에서 유일한 주식 지향 펀드여야 합니다. 장기 목표의 경우 최소한 핵심 지분 보유여야 합니다. 그렇지 않으면 세 가지 자산 클래스의 이점과 이들 간의 주기적 재조정이 손실됩니다.

물론 멀티에셋펀드는 장기포트폴리오의 유일한 펀드가 될 수 있지만 포트폴리오의 지분배분의무는 좁을 수밖에 없다. HDFC 다중 자산 펀드, Axis Triple Advantage Fund 및 ICICI 다중 자산 펀드에 대한 65-80% 한도가 이 목적에 적합합니다.

그러나 공격적인 하이브리드 펀드도 유사하게 행동하고 세금 상태가 변경될 가능성이 거의 없이 이해하기 더 간단하다고 주장할 수 있습니다.

기대 사항: 다양한 ICICI 펀드에 대한 표준 편차(일일 변동성 측정)는 아래 표에 나와 있습니다. 다중 자산 펀드는 분산형 대형 펀드보다 변동성이 약간 낮습니다. 따라서 주로 주식에 투자하는 다중 자산 펀드는 부채와 금(또는 기타 상품)에 대한 할당을 무시하는 위험과 관련하여 켜진 것으로 간주되어야 합니다.

(의무가 아닌 선택에 의한) 더 낮은 지분 배분을 가진 SBI Multi-asset은 지난 1년과 2년 동안 각각 4.3%와 3.2%의 표준 편차를 기록했습니다. 폭락과 약세 시장 동안 이것은 매력적으로 보일 수 있지만 강세장 동안 그러한 자금을 보유하려면 적절한 만기가 필요합니다.

Motilal Oswal 및 Nippon 펀드의 경우 자기자본 한도가 50% 낮은 다중 자산 펀드를 선택하려는 경우에도 마찬가지입니다. 이 경우 적절한 투자 배분과 함께 기대수익률이 낮아질 것입니다.

ICICI 다중 자산 펀드에 대한 나의 투자: 제 아들의 미래 포트폴리오의 약 1/3이 ICICI Dynamic이던 2011년 1월부터 ICICI Multi-Asset Fund에 투자되었습니다. 10,000 + Crores AUM이 있는 펀드가 세금 상태를 자기 자본에서 부채로 변경할 것이라는 나의 관성과 확신으로 인해 저는 그대로 유지되었습니다. 펀드가 위임장을 변경한 후 위험이나 보상 측면에서 인지할 수 있는 이점을 발견하지 못했습니다.

요약하자면, 다중 자산의 이점은 지분 익스포저가 너무 높지 않은 경우에만 명확할 것입니다. 이는 변동성, 잠재적 수익을 줄이고 과세 상태를 부채로 변경합니다. "주식 지향" 다중 자산 펀드에 투자하려면 공격적인 하이브리드 펀드가 최소한 좋은 선택이어야 합니다. 이 범주에 대한 위험 대 보상 패턴을 정의하는 데 더 많은 시간(데이터)이 필요합니다.