공적 기금이 위험이 없고 점진적으로 변화하는 수익을 제공하는 반면, 국채는 위험이 없고 일정한 소득을 제공합니다. 금트 뮤추얼 펀드를 통해 구매하면 일일 가치는 시장 수요와 공급에 따라 달라집니다. 위험은 주식이나 금보다 낮지만 여전히 상당히 높습니다. 금트 뮤추얼 펀드를 장기 목표를 위한 주요 고정 수입 수단으로 사용하면 몇 가지 이점이 있습니다. . 그러나 그들은 PPF보다 더 잘 했습니까? 금트 뮤추얼 펀드는 감수한 위험에 상응하는 보상을 제공합니까?

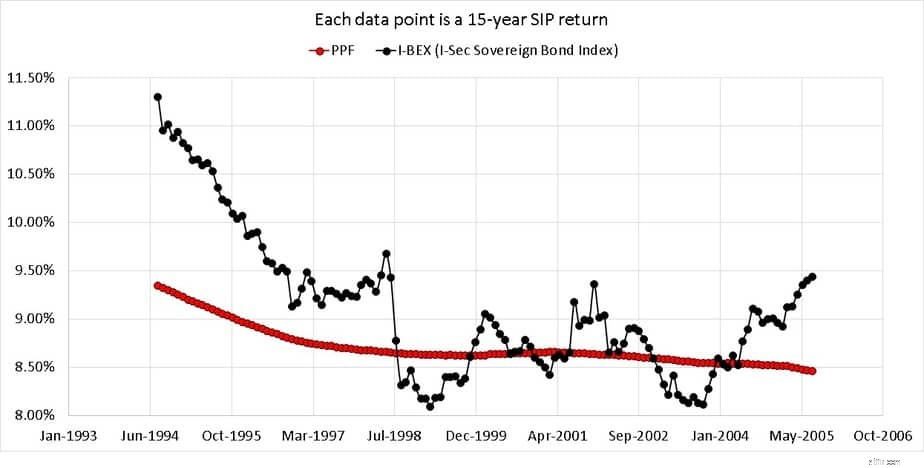

가능한 모든 15년 기간 동안 1994년 8월 1일부터 1994년 8월 7일까지 I-BEX Sov Gilt Index의 롤링 SIP 수익률을 연구합니다. 즉, 1994년 8월 1일부터 2009년 8월 1일까지 11.3%의 수익률로 첫 15년 SIP가 됩니다. 그런 다음 1994년 9월 1일부터 2009년 9월 1일까지 수익률이 10.95% 등인 두 번째 15년 SIP가 됩니다.

이러한 15년 금트 펀드 SIP 창 134개를 이 기간 동안의 평균 PPF 수익률과 비교할 것입니다. 그 전에 약간의 컨텍스트가 필요합니다. 투자자는 "왜 내가 금트 뮤추얼 펀드에 투자하고 PPF에 투자하여 평화롭게 잘 때 추가 위험을 감수해야 합니까?"라고 물을 수 있습니다.

우선 '15년'은 대표적인 장기 창구일 뿐이다. 둘째, PPF 계정으로 모든 요구 사항을 충족할 수 있는 것은 아닙니다. 셋째, PPF는 최대 투자 한도가 있어 많은 목표에 적합하지 않습니다. 따라서 효율적인 장기 고정 수입 옵션은 많은 상황에서 필수 조건입니다.

금트 뮤추얼 펀드에 투자하면 신용 위험을 피할 수 있지만 그 이점은 높은 변동성과 장기간의 저조한 수익률이라는 대가를 치르게 됩니다. 기본적인 포트폴리오 관리를 높이 평가하는 투자자는 이러한 변동성을 활용하고 주식과 효율적으로 재조정할 수 있습니다. PPF 계정은 목표 기한이 가까워짐에 따라 주식과 금전적 이익 모두에서 이익을 확보하기 위한 목표 기반 완충 장치로 사용될 수도 있습니다.

우리는 이미 SIP를 통한 금트 뮤추얼 펀드 투자의 이점과 전술적 진입 및 퇴출을 보여주었습니다. 금트 뮤추얼 펀드에서 탈출? 이 기사에서 우리는 암퇘지와 관련된 "위험 프리미엄"을 고려할 것입니다. 그들은 추가 위험에 대해 PPF와 비교하여 그에 상응하는 보상을 제공합니까? 여기서 PPF는 "고이자 담보 소액 저축 제도"의 대표자에 불과합니다. 간단한 우체국 RD, FD, KVP 등으로 쉽게 대체할 수 있습니다.

우리는 금트 뮤추얼 펀드의 위험 프리미엄만 평가한다는 점에 유의하십시오. "PPF가 면세인 동안 gilt MF에 투자하면 세금을 내야 한다"는 데 동의한다면 목표 기반 투자와 포트폴리오 관리를 모두 무시하는 것입니다. 우리는 미래의 필요를 위한 자료를 만들기 위해 면세 투자 이상의 모험을 해야 할 것입니다.

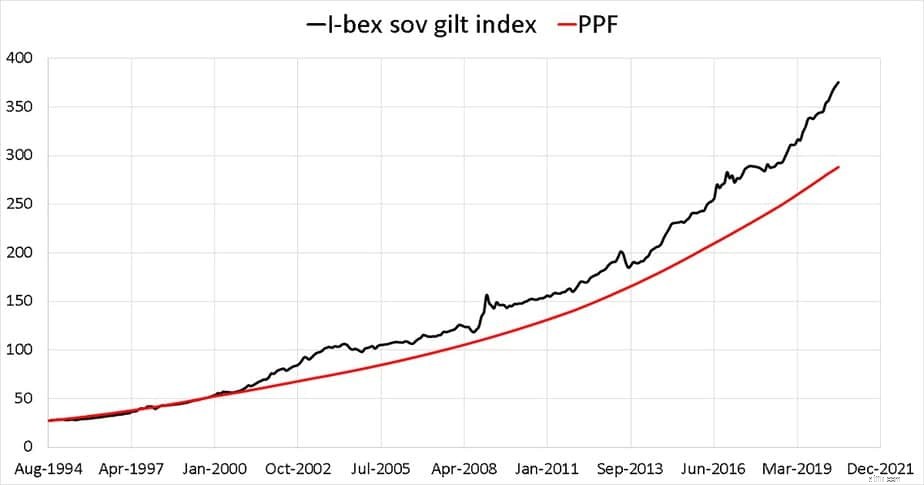

과거 PPF 이자율을 월별 수익으로 변환하고 뮤추얼 펀드 NAV로 예측했다면 1994년 8월부터 발전했을 것입니다. 금트 펀드와 관련된 위험과 잠재적인 보상이 모두 눈에 보입니다. <노스크립트>

금트 지수와 PPF 지수에 대한 15년 롤링 SIP 수익률은 아래에 나와 있습니다.

<노스크립트>

상당히 인상적인 성능입니다. 당연히 금트 뮤추얼 펀드가 시장과 직접적으로 연결되어 있기 때문에 매번 PPF를 능가할 것이라고 기대할 수는 없습니다. 금리의 점진적인 하락과 금트 아웃퍼포먼스의 주기적인 특성도 볼 수 있습니다.

테스트 기간인 1994년 8월부터 2020년 8월까지 금괴 지수는 PPF와 관련하여 합리적인 위험 프리미엄을 제공했습니다. 당연히 세금과 출구 부하는 이 격차를 줄여줄 것이지만 이를 우회할 방법은 없습니다.

결론적으로, 금트 뮤추얼 펀드는 적절한 자산 배분과 함께 장기 목표를 위한 매력적인 선택입니다. PPF가 적절하지 않은 상황(예:8~14년 필요) 또는 목표의 필요에 따라 PPF 및 적절한 지분 노출에 추가하여 사용할 수 있습니다.