모든 뮤추얼 펀드 영업 사원은 "부를 축적하는 가장 좋은 방법은 장기적으로 SIP를 통해 주식 뮤추얼 펀드를 만드는 것"이라고 말합니다. 그러나 장기 주식 뮤추얼 펀드 SIP가 효과가 있다는 증거는 어디에 있습니까? 이 기사에서 우리는 40년 이상의 Sensex와 106년의 S&P 500을 분석하여 이 주장이 사실인지 확인합니다.

주식의 장기 SIP가 '작동'하는지 여부를 주장하려면 먼저 '장기'와 성과에 대한 벤치마크를 정의해야 합니다. 우리는 '장기'를 10년과 15년(2개의 듀레이션)으로 정의하고 성공적인 장기 주식 SIP를 소비자 물가 인플레이션(CPI)보다 훨씬 높은 수익을 제공하는 것으로 정의할 것입니다. 이 연구에 사용된 모든 데이터 소스는 아래에 링크되어 있습니다.

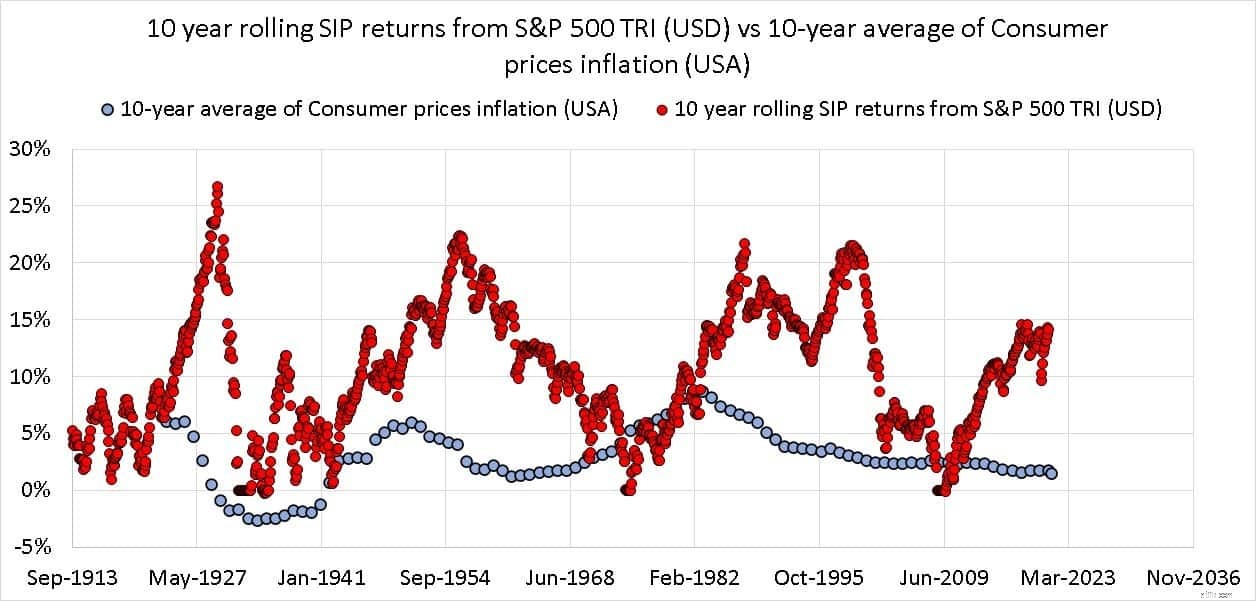

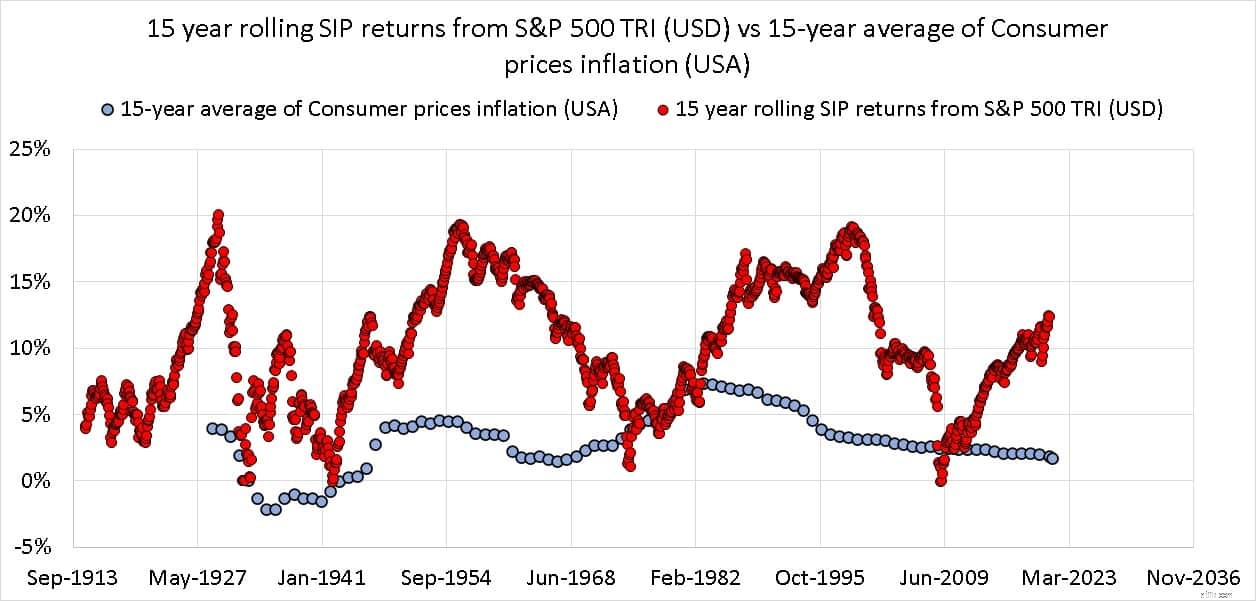

S&P 500 TRI에 대한 10년 및 15년 롤링 SIP 수익률과 해당 10년 및 15년 CPI 평균이 아래에 나와 있습니다. 모두 USD(미국 거주자를 고려하고 있으므로 외환은 여기에서 관련이 없음)

<노스크립트>

<노스크립트>

S&P 500 TRI(USD)의 15년 롤링 SIP 수익률 대 소비자 물가 인플레이션(USA)의 15년 평균 평균 미국의 연간 인플레이션이 약 5%일지라도 SIP는 합리적으로 좋은 성과를 거두었습니다. 매번 인플레이션을 이길 수는 없지만 충분히 이해할 수 있습니다. 수익률이 얼마나 변동했는지와 주기적인 행동에 주목하십시오. 10년 및 15년 이상 수익률은 0%였습니다!

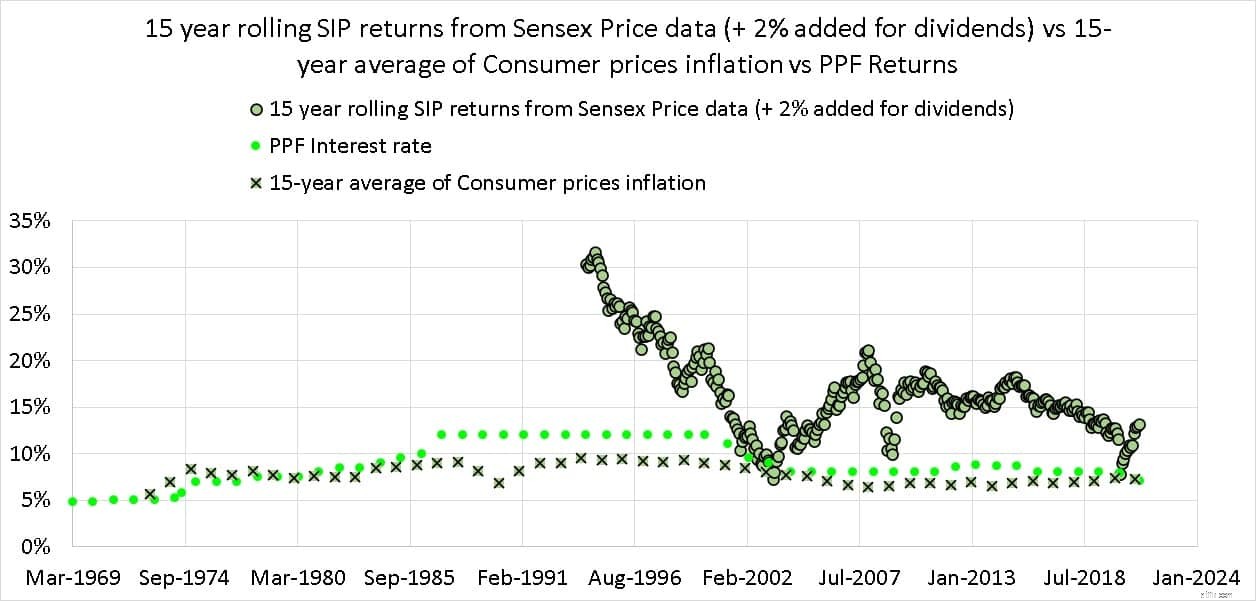

우리는 1979년의 Sensex 가격 데이터를 가지고 있지만 1999년의 TRI 데이터만 가지고 있습니다. 따라서 우리는 가격 수익을 사용하고 배당 수익에 (관대한) 2% 기여를 추가합니다. PPF 수익률과 CPI 인플레이션의 15년 평균도 표시됩니다.

<노스크립트>

특히 인도 정부가 파산 직전인 90년대에는 PPF 비율이 장기 CPI 평균보다 높은 경우가 많았습니다. 개인 물가상승률을 비교해보면 CPI보다 PPF에 가깝습니다!

15Y SIP는 항상 그런 것은 아니지만 CPI와 PPF를 편안하게 이겼지만 이는 충분히 수용 가능한 수준입니다. 주기적인 특성은 짧은 역사로 인해 완전히 나타나지 않습니다. 반품 가능한 범위도 상당히 넓습니다.

독자는 성공적인 자산군에 대한 투자와 성공하는 투자자 간의 차이를 이해해야 합니다. . 우리는 행동 문제를 말하는 것이 아닙니다.

예를 들어 10년 평균 CPI가 3%(미국 달러로 표시된 가격)라고 가정합니다. S&P 500의 10년 SIP 수익(달러 비용 평균이라고도 함)이 4%(USD, 세금 제외)인 경우 자산은 '원'입니다. 즉, 자산 클래스는 양의 실질 수익을 얻었습니다.

문제는 10년 동안 이 4%의 수익을 올린 투자자도 이겼습니까?

이를 위해 "그것에 따라 다름" 카드를 꺼내야 합니다. 몇 가지 고려 사항이 있습니다.

이것이 성공하는 자산군이 성공하는 투자자와 같지 않은 이유입니다. 판매원은 절대 이런 말을 하지 않습니다. "행동 격차만 강조 표시됩니다. " - 주식시장이 주는 것과 투자자가 체계적으로 투자하지 않아 공황매도 등으로 얻는 것과의 차이

위에서 본 것은 '기대 격차 " - 우리가 기대하고 계획한 것과 정기적인 투자에도 불구하고 얻은 것. 첫날부터 기대 갭을 줄일 수 있다면 행동 갭을 동시에 줄일 수 있습니다. 왜요? 공황과 감정적 결정을 줄이는 가장 좋은 방법은 확실한 계획을 세우는 것입니다.

판매원은 "높은 수익"을 약속하지 않고는 판매할 수 없습니다. 적절한 계획과 위험을 인식하지 않고 구매하면 기대 격차가 더 나쁜 결정을 촉발할 것입니다.

중요한 점은 주식이 인플레이션과 싸울 수 있는 적절한 자산군이지만 성공을 보장할 수는 없다는 것입니다. 매달 맹목적으로 투자한다면 투자의 운명을 운에 맡기는 것입니다. 의심의 여지 없이, 귀하의 돈은 그렇지 않더라도 더 나은 대우를 받을 자격이 있습니다!

가능한 수익의 확산이 너무 커서 뭔가를 편안하게 기대하고 희망에 살고 있습니다. 체계적으로 투자하는 것만으로는 충분하지 않습니다. 목표 기반 방식으로 위험을 체계적으로 관리하는 것이 필수적입니다.

"장기 주식-SIP 투자가 효과가 있나요? ' 우리는 다룰 2단계 프로세스가 있습니다. 자산군이 10년 또는 15년 동안 인플레이션을 능가하는 경우가 더 많습니까? 대답은 '예'입니다. 따라서 자본은 달러 비용 평균화 또는 SIP 투자에 대한 올바른 선택이 됩니다.

그러나 우리는 10년 또는 15년의 체계적인 투자가 좋고 편안한 수익으로 이어지지 않는다는 것을 보았습니다. 수익률은 크게 흔들릴 수 있으며 시장 역사가 충분히 긴 경우 수익률은 파동/주기적입니다(상승 후 하락). 이는 투자자가 높은 수익을 기대하는 실수를 하거나 포트폴리오에 높은 익스포저가 있는 경우 장기 주식 SIP 투자가 효과가 없다는 것을 의미합니다!

따라서 자산 클래스(주식)의 선택은 정확하지만 일련의 수익 위험을 처리할 수 있는 올바른 자산 할당을 선택하는 것이 남아 있습니다. 이것이 올바르게 수행되지 않으면 인플레이션을 능가하는 수익이 여전히 실망스러운 것으로 판명될 수 있습니다.