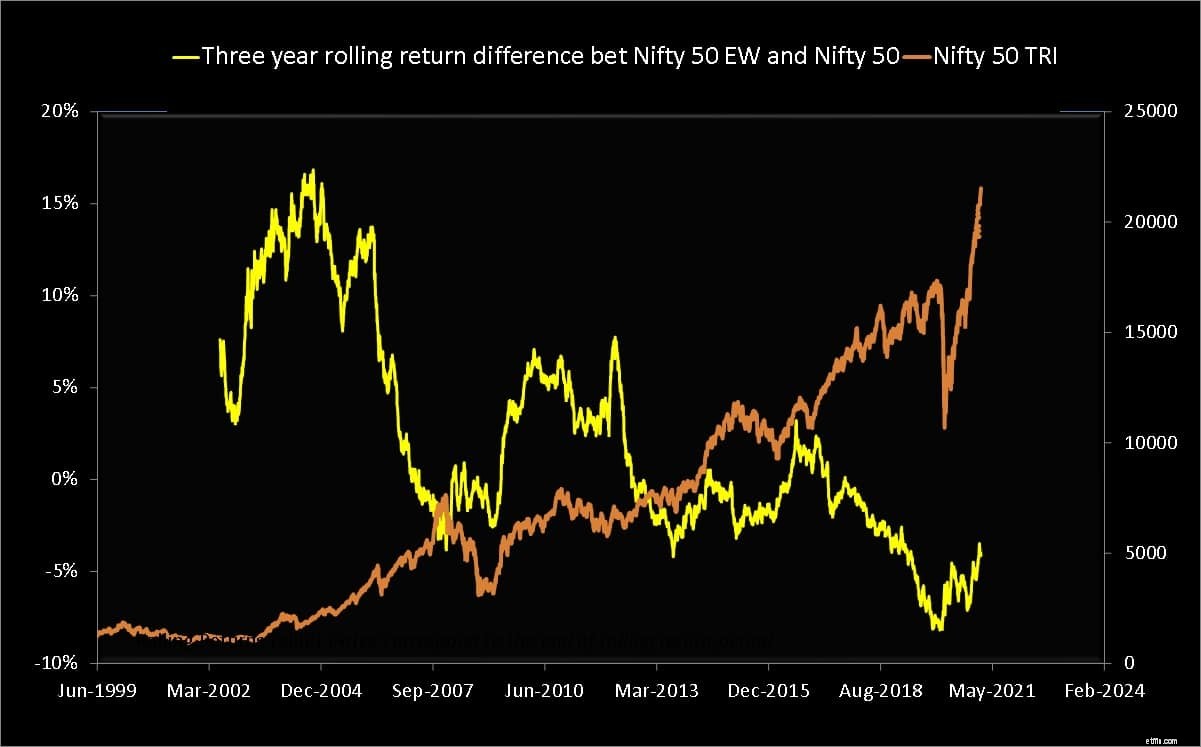

지난 몇 달 동안의 시장 랠리에서는 Nifty 50 등가 TR 지수(N50 EW)가 Nifty 50(N50) TR 지수를 넘어 급증했습니다. N50EW 1년 수익률에서 N50 1년 수익률을 뺀 값이 4년 전 마지막 수준에 도달했습니다.

독자들은 2019년 12월 Nifty 50 대 Nifty 50 동일 가중치 지수의 수익률 차이가 사상 최고치를 기록한 것을 기억할 것입니다! 이것은 Nifty(또는 Sensex) 수익률이 소수의 주식에 의해서만 추진되었다는 분명한 증거였습니다. 불과 3개월 후 시장 폭락으로 지수 종목 간의 2년 간의 불균형이 무너졌습니다.

Sensex, Nifty 50 또는 Nifty 100에서는 상위 소수의 주식만이 포트폴리오의 대부분을 구성합니다.

<노스크립트>

이것은 활동적인 펀드 매니저에게 도움이 될 것이며 이미 1년 대형 펀드 수익률에서 볼 수 있습니다. 1~2년 전 이 목록은 인덱스 펀드가 지배적이었습니다(따라서 현재 인기 있음). 오늘날 상위 10위권은 활성 대형 펀드와 낮은 AUm 인덱스 펀드가 지배합니다. 이전에 다음과 같이 지적한 바 있습니다. 시장 붕괴 후 활성 대형 펀드의 80%가 Nifty, Nifty 100보다 수익률이 높습니다.

NIfty 50의 하단 부분도 개선되었지만 상단 부분만큼은 아닙니다.

<노스크립트>

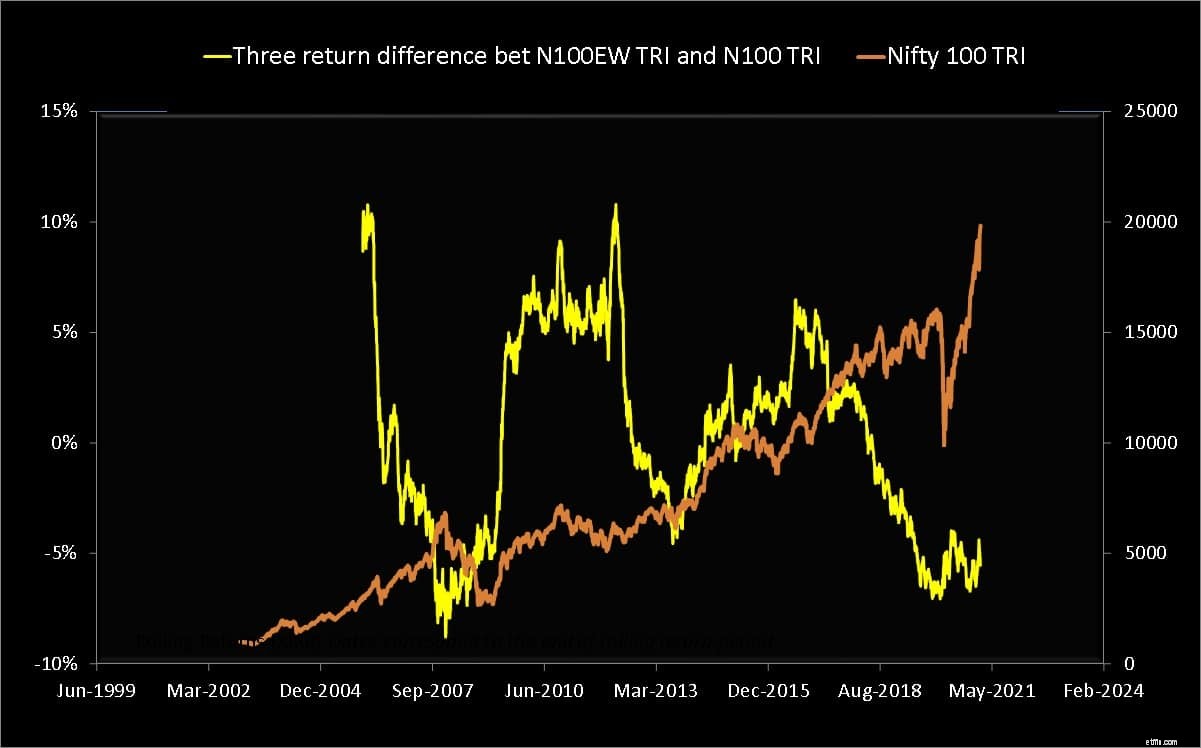

NSE의 상위 몇 개 종목과 나머지 종목 간의 격차가 얼마나 큰지는 2년 및 3년 수익률 차이에서 더 잘 알 수 있습니다.

Nifty 50 또는 Nifty 100의 바닥에 있는 주식은 2년 및 3년 수익률과 관련하여 상당한 추격이 있습니다. 따라서 "시장"은 이러한 관점에서 실제로 과대 평가되지 않습니다. 지금부터 액티브 펀드매니저들의 활약을 지켜보는 것도 흥미로울 것입니다. 불균형이 다시 나타날 수도 있습니다!

2019년 10월 이 리뷰에서 – ICICI Value Discovery & 양자 장기 주식? – 가치 전략을 높이 평가하는 사람들은 이 펀드를 고수해야 한다고 지적했습니다. 그렇게 한 사람들은 최근 부활의 혜택을 받았을 것입니다.