이 기사에서는 Suresh가 제기한 질문에 대해 논의합니다. "2021년 예산 이후 시장이 서서히 하락하기 시작했습니다. 뮤추얼 펀드에서 일부 이익을 예약할 때가 되었습니까?" 우연한 관찰자라도 Suresh의 말에 동의할 것입니다. 먼저 이것을 시각화해 보겠습니다.

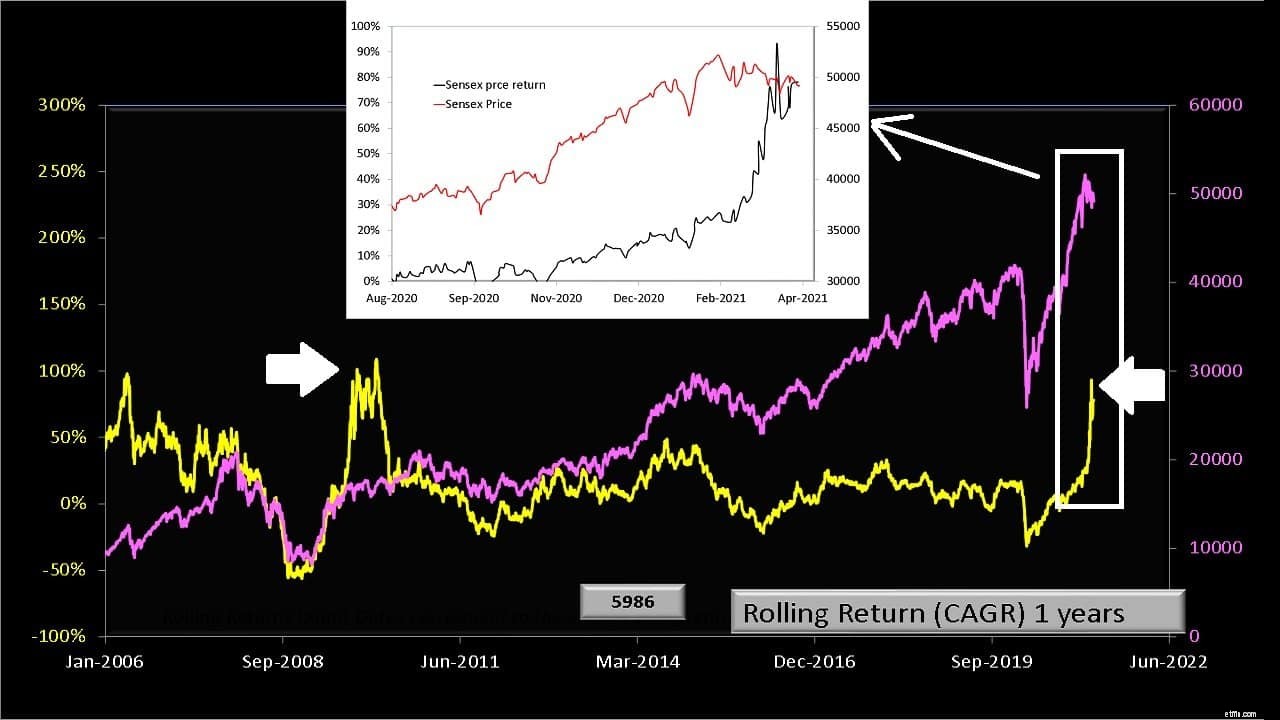

분홍색의 Sensex 가격 움직임과 시장 모멘텀을 측정하기 위한 노란색의 해당 1년 롤링 수익률은 아래에 나와 있습니다. 가격 수익률은 배당을 제외한 Sensex 종가로 계산한 수익률을 말합니다. 우리의 목적에는 이것으로 충분합니다.

<노스크립트>

먼저 두 개의 수평 흰색 화살표를 확인하십시오. 2020년 시장이 2008년만큼 많이 하락하지는 않았지만 확실히 회복되었습니다! 두 해 모두 충돌 후 1년 수익률은 거의 같습니다.

당연히, 파티는 삽입에서 볼 수 있듯이 영원히 지속되지 않을 것입니다. Sensex와 1년 간의 롤링 리턴 모두 하락을 시작했습니다. 아무도 미래에 일어날 일을 예측할 수 없지만 Suresh의 질문이 자연스럽다는 것을 인정해야 하며 "시장의 타이밍을 맞추려고 하지 마십시오", "장기적으로 투자를 유지하십시오"와 같은 무미건조한 별명으로 그것을 무시하는 것보다 더 잘해야 합니다. " 등

Suresh와 같은 사고 방식을 가진 투자자는 몇 가지 질문에 답해야 합니다. 귀하의 포트폴리오가 멋진 딥 그린이기 때문에 지금 약간의 이익을 예약하고 싶다고 가정해 보겠습니다.

한마디로 귓가에 스쳐지나가는 모든 생각을 따라가는 것 외에 다른 계획이 있습니까? 물론, 위의 그래프를 보면 나의 이득이 점차 녹아내리는 것을 볼 수 있습니다.

제 아들의 교육 포트폴리오와 퇴직 포트폴리오는 이제 목표 지분 할당 비율인 각각 55% 및 60%보다 약 3-5% 더 많은 지분을 할당받았습니다(일부 거래는 아직 설명되지 않음).

그래서 저는 포트폴리오 재조정을 고려하고 있지 않습니다. 두 포트폴리오에서 약 5%의 자산을 고정 수입으로 전환하십시오. 지난 몇 개월 동안 새로운 투자를 업데이트하려는 내 관성을 극복하면 그렇게 할 수 있습니다.

예, 이것은 "수익 예약"입니다. 이를 목표 기반 이익 예약이라고 부르겠습니다. . 포트폴리오 재조정보다 확실히 더 매력적이고 친근하게 들립니다. 따라서 계획이 있는 한 계속해서 "일부 이익을 예약"하는 것이 좋습니다.

그리고 계획이란 시장 움직임을 보지 않고 또는 시장 움직임을 정량적으로 관찰하여 생성된/작성된 계획을 말합니다. . 예를 들어 6개월 + 12개월 이동 평균을 통해

시장이 몇 달 전만큼 움직이지 않았다는 이유로 이익을 잃을까 걱정하고 이익을 보고자 한다면 부의 증가는 상당히 어려울 것입니다.

Curious George의 한 에피소드와 같습니다. . 조지는 정원에 당근을 심도록 요청받습니다. 따라서 씨앗을 심고 정기적으로 물을 주어야 합니다. 잠시 후 그는 작은 잎사귀를 봅니다. 그들은 매일 더 커집니다.

이제 그는 당근이 아래에서 자라고 있는지 알고 싶어합니다. 그래서 그는 매일 잎사귀를 하나하나 꺼내서 밑에 있는 당근을 확인합니다. 처음에는 아래에 큰 변화가 없지만 시간이 지나면 그가 매일 뽑았던 당근이 혼자 남겨둔 당근에 비해 많이 자라지 않았습니다.

투자를 영원히 혼자 둘 수 없으며 첫눈에 "녹색"을 유지할 수 없습니다. 두 극단 사이의 균형이 필요합니다. 목표에 따라 결정을 내리거나 정량적 위험 관리 수단을 사용합니다. 다음은 몇 가지 일반적인 권장 사항입니다.

요약하면 자산 배분이 핵심입니다. 생각을 가지고 결정했다면 자산 배분만큼 투자 결정에 의미를 주는 것은 없습니다. 무작위적인 생각에 근거한 결정은 무작위적인 결과를 초래할 것입니다. 우리의 돈은 투기보다 더 존경받을 가치가 있습니다.