지난주에 ET Wealth의 SBI 뮤추얼 펀드 광고에서 AMC가 주식 뮤추얼 펀드의 체계적인 인출 계획(SWP)의 장점을 극찬한 광고를 보았습니다. 강한> .

SBI AMC는 예시를 통해 주식 펀드의 SWP가 정기 수입을 위한 정기 예금보다 더 나은 선택임을 보여주려고 했습니다.

광고에서 발췌한 내용 중 하나는 "전통적 저축 상품은 SWP Facility가 있는 주식 기반 뮤추얼 펀드에 비해 더 높은 세율로 과세됩니다.> .”

이전에 주식 뮤추얼 펀드의 SWP가 나쁜 생각인 이유에 대해 쓴 적이 있습니다. 그런데 이 광고를 보고 이 주제를 다시금 돌아보게 되었고 AMC 주장의 오류를 지적하게 되었습니다.

주식 뮤추얼 펀드와 은행 정기 예금에 각각 루피 50락을 투자합니다. 주식형 뮤추얼 펀드는 시장 연계 수익률을 제공하는 반면 은행 정기 예금은 연간 7.2%의 고정 수익을 제공합니다.

한 달에 주식 펀드에서 30,000루피를 인출합니다. 은행 정기예금의 경우 월 이자(7.2%)는 30,000루피입니다.

따라서 두 투자의 세전 소득은 Rs 30,000입니다.

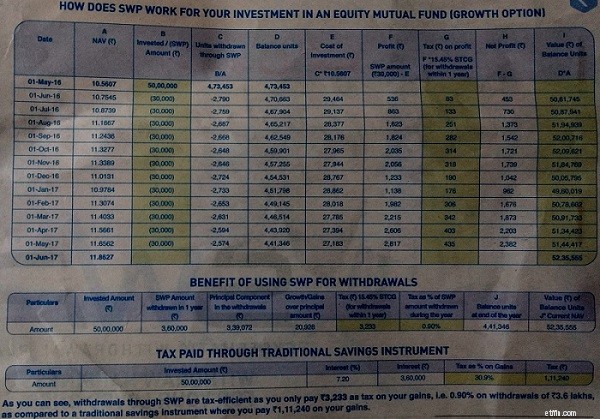

이미지:ET 부

훌륭해 보입니다.

주식 펀드 SWP의 경우 더 나은 현금 흐름을 얻을 수 있습니다. . 1년 동안 Rs 3,233의 양도소득세를 납부합니다. 해당 연도의 순 현금 흐름은 Rs 3.57 lacs(Rs 3.6 lacs – Rs 3,233)입니다.

세율이 30%인 투자자는 30.9% 세율에서 Rs 1.11 lacs의 소득세를 납부합니다. 따라서 해당 연도의 순 현금 흐름은 Rs 2.49 lacs입니다.

순 현금 흐름 :Rs 3.57 lacs(주식 펀드의 SWP의 경우) 대 Rs 2.49 lacs(은행 정기 예금의 경우)

주식 펀드의 경우 훨씬 적은 세금을 납부합니다. .

게다가 주식형 펀드의 경우 연말에 52.35루피가 남아 있습니다.

은행 정기예금의 경우 원금 50락이 남습니다.

따라서 주식형 펀드의 SWP의 경우 더 나은 현금 흐름을 얻고 더 낮은 세금을 내고 더 많은 코퍼스를 갖게 됩니다.

그 외에 무엇이 더 필요합니까?

주식 펀드의 SWP를 선택하는 것이 좋습니까?

아니요, 그렇지 않습니다. 이 게시물에서 그 이유를 알아보겠습니다.

투자자가 30%의 세금 범위에 해당한다고 가정합니다. 훨씬 낮은 세금 범위에있을 수 있습니다. 예를 들어, 20% 세금 구간에 해당하는 경우 총 세금 지출은 Rs 74,160(정금의 경우)에 불과합니다. 이것은 그다지 중요하지 않습니다.

종료 로드 기간도 무시되었습니다. 그러나 출구 로드에 초점을 맞추는 것은 기본 주제에서 벗어나는 것입니다.

이제 가장 중요한 측면입니다.

SBI MF는 주식 시장이 호조를 보였던 시기를 포착했습니다. AMC는 Nifty가 7806에서 9313으로 19.3% 상승한 2016년 5월 1일부터 2017년 5월 1일까지 기간을 잡았습니다.

SBI AMC의 마케팅 부서는 매우 무능하고 SWP에서 시장 상승이 미치는 영향을 이해하지 못하거나 시장이 좋은 시기를 선택하는 데 아주 똑똑합니다. 나는 그들이 아주 똑똑하다고 느끼는 경향이 있습니다.

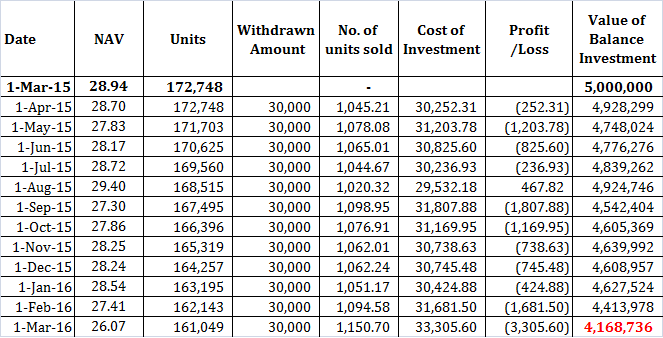

이제 이 SWP의 마침표를 선택하겠습니다.

나는 Rs 50 lacs의 이 투자를 위해 SBI Blue Chip Fund를 선택합니다. 연 7.2%로 은행 FD를 개설합니다. 2015년 3월 1일에 일시금 투자를 하고 다음 1년 동안의 수입을 받습니다.

1년 후 주식 펀드의 SWP의 경우 Rs 41.68 lacs가 됩니다. 고정 보증금으로 Rs 50 lacs가 있습니다.

물론 SWP의 현금 흐름에 맞추기 위해 정기예금에서 더 많은 금액을 인출해야 할 수도 있습니다(하지만 여기서 요점은 아닙니다). 포트폴리오의 거의 19%가 이미 사라졌습니다. 은퇴하는 동안 혼란이 일어난다고 상상해 보십시오.

11,000루피의 공매도 손실을 누적한 것은 포트폴리오의 10개를 고갈시킨 것과 비교하면 한 푼도 변화가 없어 보입니다.

당신은 내가 주식 시장이 좋지 않은 시기를 선택했다고 주장할 수 있습니다. 이에 대해 다음과 같이 말할 수 있습니다.

아니요. 그것과는 거리가 멀다.

체계적인 철수 계획은 그 자체로 나쁜 생각이 아닙니다. 주식 펀드의 SWP는 다음과 같습니다.

언제나 운이 좋을 수는 있지만(SBI AMC에서 사용하는 그림에서와 같이) 그것이 보장되는 것은 아닙니다. 그러한 결정은 역효과를 낼 수 있습니다(제가 고려한 예에서 볼 수 있듯이). 수익 문제의 순서, 특히 정기적인 수입을 위해 투자에 의존하고 있습니다.

읽기 :퇴직 전 재무설계 vs 퇴직 중 재무설계

SWP를 현명하게 사용하여 세금 효율적인 소득을 창출할 수 있습니다. 그러나 SWP는 부채 뮤추얼 펀드에서만 사용해야 합니다. 위험은 훨씬 낮을 것입니다. 부채 뮤추얼 펀드에는 고유한 위험이 따른다는 점을 이해하시기 바랍니다. 그러나 변동성은 주식 펀드보다 훨씬 낮을 것으로 예상할 수 있습니다.

뮤추얼 펀드는 좋은 상품입니다. 그러나 이러한 근시안적인 접근 방식과 뻔뻔하고 무모한 마케팅이 이를 무너뜨릴 수 있습니다. 주식 뮤추얼 펀드는 어떤 용도로도 사용할 수 없습니다.

주식 펀드는 장기적으로 포트폴리오를 성장시키는 데 적합하지만 단기적으로는 수익을 제공하지 않습니다.

투자자가 그러한 광고에 빠지기 시작하면 실망할 가능성이 큽니다. 언젠가는 운이 없어질 것입니다.

SWP를 사용하면 변동성이 적이며 주식 투자는 본질적으로 변동성이 있습니다. 따라서 귀하에게 불리한 확률이 높아집니다.

결국 중요한 것은 특정 투자에서 얼마나 많은 이익을 얻었는가입니다. 펀드가 지난 20년 동안 15%, 20% 또는 25%를 제공했는지 여부는 중요하지 않습니다. 투자 수익은 투자자 수익과 매우 다를 수 있습니다. 퇴직 시 -20%를 받으면 재정적 삶이 영구적으로 망가질 수 있습니다.

투자를 평가할 때 위험과 잠재적인 보상을 모두 고려합니다. 보상이 따로따로 보인다면 복권, 파생 상품, 동전 던지기 및 카지노 밤은 힘들게 번 돈을 훨씬 더 잘 사용하게 될 것입니다.

그렇지 않습니까?

큰 위험이 수반되기 때문입니다. 수익을 얻은 후에가 아니라 투자를 하기 전에 위험을 사전에 평가합니다. 얼마나 많은 위험을 감수할지 결정하고 이후에 투자를 결정합니다.

그런데 투자에서 좋은 수익을 얻었다고 해서 위험이 없는 것은 아닙니다. 위험이 있었습니다. 실현되지 않았을 뿐입니다.

이(주식 펀드의 SWP)가 유통업자나 고문의 제안/전략이라면 나는 그것에 동의했을 것입니다. 어딜가나 나쁜 물고기는 있다. 하지만 중개자를 말하는 것이 아닙니다.

저는 AMC에 대해 이야기하고 있습니다. 이와 같은 광고로 SBI AMC는 투자자의 신뢰를 잃고 있습니다. 이것은 고립된 경우가 아닐 수 있습니다. 몇 달 전에 나는 균형 펀드의 배당금이 정규 수입원으로 어떻게 장려되고 있는지에 대해 글을 썼습니다. 그러한 행동은 뮤추얼 펀드 산업에 나쁜 평판을 줄 수 있습니다. 이것이 고립된 사례였으면 합니다.

투자자에게 MF 투자나 보험 증권에서 손실을 입는 것은 중요하지 않습니다. 손실은 손실입니다.

뮤추얼 펀드 산업을 위한 아이디어

도서 제안 :뮤추얼 펀드에 대한 Bogle:Intelligent Investor의 새로운 관점(John C Bogle)

도서 제안 :아직 은퇴할 수 있습니까? 남은 인생에서 가장 큰 재정적 결정을 내리는 방법은 무엇입니까? (대로우 커크패트릭)