NSE는 모멘텀 점수가 높은 30개 종목의 성과를 추적하는 새로운 전략 지수인 Nifty200 Momentum 30 지수를 도입했습니다. 이 기사에서 인덱스의 성능을 평가합니다.

모멘텀 투자란 무엇인가요? (짧은 기간 동안) 추세가 계속되기를 바라며 지난 6-12개월 동안 상당히 상승한 주식에 투자하십시오. 인도 및 미국 시장에 대한 관련 데이터 및 링크는 여기에서 논의됩니다. Momentum Stock Investing in India:작동합니까?

BSE에는 이미 이전에 검토한 자체 모멘텀 지수가 있습니다. 인도에 대한 모멘텀 및 저변동성 주식 투자에 대한 제 강연을 시청하십시오(위 링크 참조). 일반 독자는 매월 발행되는 당사의 모멘텀 및 저변동성 주식 스크리너도 알고 있을 것입니다. 이를 통해 사용자는 1년 후행 변동성, 베타, 6개월 및 12개월 모멘텀을 기반으로 주식을 선별할 수 있습니다. 스크리너의 월간 기록 아카이브도 사용할 수 있습니다.

시작하기 전에 투자자는 모멘텀 투자가 고위험, 고 이탈 투자 전략이라는 점을 이해해야 합니다. 수반되는 내용을 이해하지 않고 인덱스 동작을 개인적으로 복제하려고 시도하지 마십시오. 새로운 인덱스로서 전체 기록은 백테스트된 데이터를 기반으로 합니다. 또한 이 색인을 알려준 Twitter의 Ashutosh에게 '감사합니다'.

Nifty200 Momentum 30 지수 구성: 후보 명단에 오르려면 주식은 (1) Nifty 200(NSE에서 거래되는 시가총액 상위 200개 주식)의 일부이고, (2) 최소 1년의 상장 이력, (3) 파생 상품 거래가 가능한 것이어야 합니다. 분절. 주식이 Nifty 200 밖으로 이동하면 검토 시점에 모멘텀 지수도 떠나게 됩니다.

각 주식은 반기 재조정(6월과 12월) 시 수행될 5%의 최대 중량 제한을 갖습니다. 또한 분기별 준수 검토가 있어야 합니다. 가중치는 자유 변동 시가총액 x 정규화 모멘텀 점수 공식을 사용하여 결정됩니다. 지수는 정규화 모멘텀 점수가 가장 높은 30개 종목으로 구성됩니다.

정규화 모멘텀 점수는 6개월 및 12개월 모멘텀의 조합을 기반으로 합니다. 먼저, 모멘텀 비율은 수익률을 표준편차로 나눈 값으로 정의됩니다. 따라서 6개월 모멘텀 비율은 6개월 수익률을 지난 1년 동안의 일별 수익률의 표준편차로 나눈 것이고 12개월 모멘텀 비율은 12개월 수익률을 작년의 일별 수익률의 표준편차로 나눈 값입니다. 참조:NSE 지수 방법론 문서

6개월 모멘텀 및 12개월 모멘텀 Z 점수는 모든 적격 주식 중 평균 6,12개월 모멘텀 비율 및 이러한 비율의 표준 편차를 기준으로 정의됩니다. 이것은 본질적으로 평균 모멘텀 점수보다 훨씬 높은 주식을 선택하는 것을 의미합니다. Z-점수 pf +3은 평균보다 3 표준 편차가 높은 성능을 나타냅니다. 최종 모멘텀 Z 점수 또는 가중 평균 Z 점수는 6개월 Z 점수의 50%에 12개월 Z 점수의 50%를 더한 값입니다.

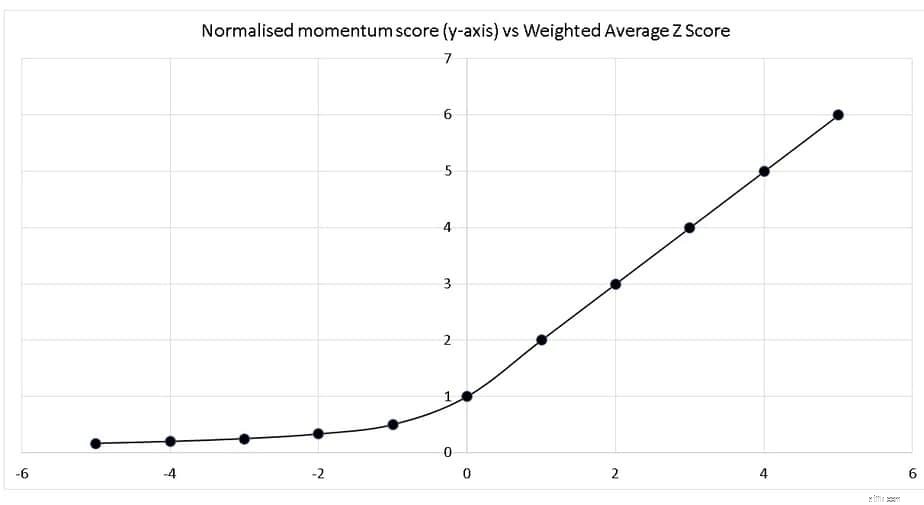

양의 가중 평균 Z 점수의 경우 정규화 모멘텀 점수는 1+ 가중 평균 Z 점수로 정의되고 음수 가중 평균 Z 점수의 경우 정규화 모멘텀 점수는 1/(1-가중 평균 Z 점수)로 정의됩니다. 이것은 부정적인 Z 점수에 여러 벌칙을 주기 위해 수행됩니다. 아래에 회로도가 나와 있습니다.

<노스크립트>

Normalized Momentum Score가 가장 높은 상위 30개 종목이 Nifty200 Momentum 30 지수에 포함되도록 선택됩니다.

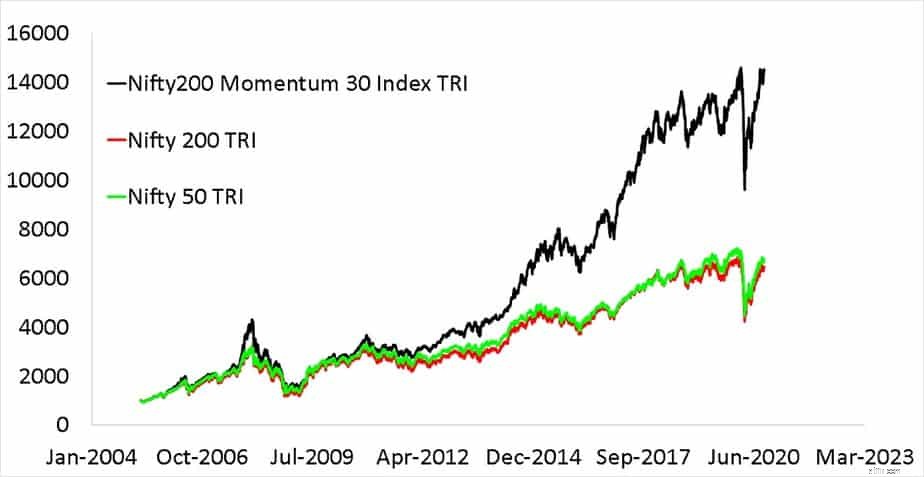

이것은 Nifty 200 TRI 및 Nifty 50 TRI와 함께 Nifty200 Momentum 30 Index TRI의 초기 무브먼트입니다. 이것은 단일 수익을 나타내므로 그러한 그래프에 의해 오도되지 않는 것이 중요합니다. 롤링 리턴(아래 참조)은 매우 다른 그림을 그릴 수 있습니다.

<노스크립트>

Nifty 200 TRI 및 Nifty 50 TRI와 함께 Nifty200 Momentum 30 Index TRI의 최대 하락폭(사상 최고치에서 최대 하락)은 다음과 같습니다. 약세 국면에서 모멘텀 지수 투자자는 더 많은 손실을 겪을 것입니다.

<노스크립트>

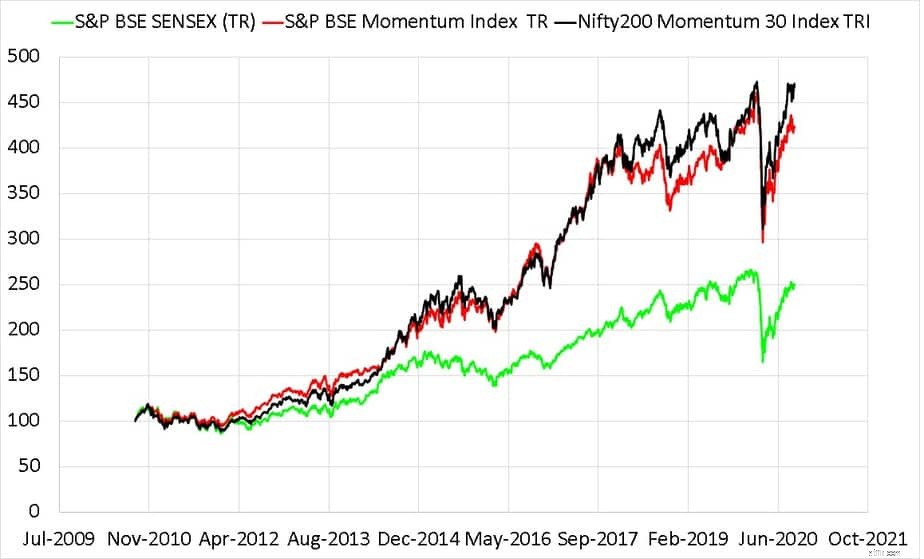

다음은 Nifty200 Momentum 30 Index TRI와 BSE Sensex TRI 및 BSE Momentum Index TRI를 비교한 것입니다. BSE 모멘텀 지수에는 BSE Largecap 지수에서 모멘텀 점수가 가장 높은 30개 종목이 있습니다. 두 모멘텀 지수는 큰 차이가 없습니다.

<노스크립트>

아래에서 2601개의 5년 롤링 수익률을 비교합니다. 강세 단계가 있을 때 모멘텀 지수는 기본 지수를 능가합니다.

<노스크립트>

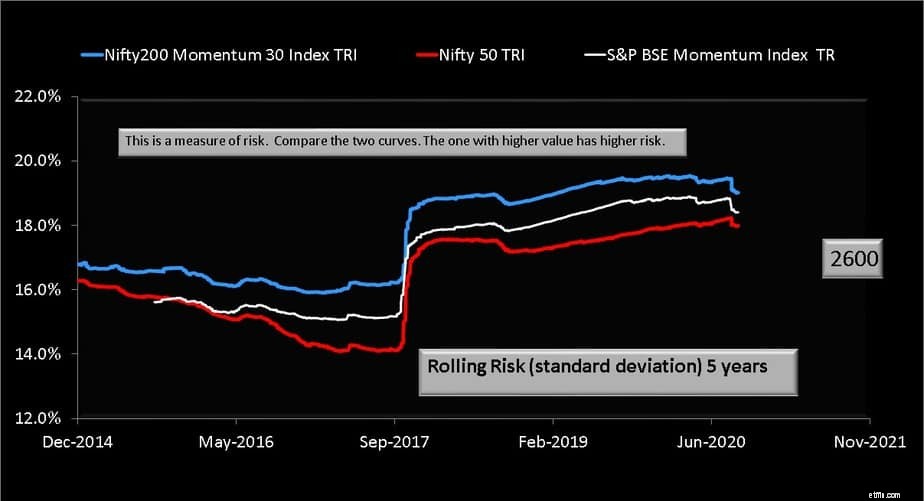

롤링 표준 편차(변동성) 데이터는 아래와 같습니다. 모멘텀 지수는 예상대로 변동성이 높지만 Nifty 50과의 차이는 의외로 크지 않습니다.

<노스크립트>

요약하면 Nifty200 Momentum 30 지수는 NSE에서 오랫동안 기다려온 흥미로운 제안입니다. 아마도 AMC는 이 지수를 기반으로 ETF 출시를 고려할 수 있습니다. 인덱스 펀드를 출시할 가능성이 낮습니다. 액티브 테마 펀드로 더 많은 이익을 얻을 수 있기 때문입니다(SEBI 규칙은 패시브 펀드와 테마 펀드를 무제한으로 허용합니다).

업데이트: UTI는 바로 이 지수를 기반으로 하는 모멘텀 인덱스 펀드에 대한 새로운 제안 문서를 SEBI에 제출했습니다!

모멘텀 지수의 DIY 복제에는 로봇과 같은 훈련이 필요합니다. 또한 세금 지출 및 중개도 중요할 수 있습니다. 따라서 충분한 주의와 실사를 통해 친절하게 진행하십시오. 독자는 SBI Dynamic Asset Allocation Fund가 부분적으로 모멘텀 전략을 채택한다는 점에 관심을 가질 수 있습니다.