자라면서 부모님은 저에게 저축의 중요성을 가르쳐 주셨습니다. 돈을 저축하면 성인이 될 때쯤이면 충분할 것이라는 생각이었습니다.

아아, 나이가 들면서 인플레이션의 현실에 노출되었습니다. 0.5%p.a를 보면 내 은행 계좌의 이자율도 도움이 되지 않았습니다. (은행에 더 많은 돈을 저축하는 경우 더 높은 이율로 접근할 수 있지만 대부분은 최대 4%를 지불합니다.)

그러나 상황이 바뀌었습니다. 암호 화폐와 DeFi의 출현으로 이제 더 높은 연간 수익을 약속하는 암호 화폐 저축 계좌에 액세스할 수 있습니다. 일부는 최대 19.5%입니다!

다음 섹션에서는 고려할 수 있는 최고의 암호화폐 저축 계좌를 살펴보겠습니다. 이 기사에서는 스테이킹 및 다른 형태의 DeFi 수익 생성 프로토콜에 대해 다루지 않을 것입니다.

목차그러나 먼저 다음은 개요를 제공하는 비교 표입니다.

(더 보려면 오른쪽으로 스와이프하거나 스크롤하고 정렬하려면 헤더를 클릭하세요.)

| 암호화 저축 계좌 플랫폼 | 비트코인 APY | 이더리움 APY | USDT APY | 다이 APY | USDC APY | UST APY | 귀하의 자금은 보험에 가입되어 있습니까? | 최소 금액이 있습니까? | 출금 수수료 | 즉시 철회할 수 있습니까? | 수익률을 합성할 수 있습니까? |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 호드넛 | 7.46% | 7.46% | 12.73% | 8.32% | 12.73% | - | 아니요, 하지만 Nexus 보험을 신청할 수 있습니다. | 아니요 | 예, 동전에 따라 다름 | 최소 보류 기간 없음 | 매주(수동으로 수행) |

| 거래소 토큰화 | 7% | 7% | 12% | 12% | 12% | - | 아니요 | 예, 코인에 따라 다릅니다. | 예, 0.02% | 최소 30일, 매월 2~8일에만 출금 가능 | 복합 수익률에서 월간 |

| 주도 | 6.25% | - | - | - | 9.50% | - | 예, 관리자 BitGo를 통해 | 아니요 | 예, 코인에 따라 다릅니다. 일일 인출 한도가 있습니다. | 최소 보류 기간 없음 | 매일 |

| YouHodler | 4.80% | 5.50% | 12.30% | 12.00% | 12.00% | - | 예 | 예, USD100 상당 | 예 은행 송금:USD(SWIFT) - 1.5%(최소 USD 70) 또는 동전에 따라 다름 | 결제 기간 7일 | 매주 |

| 섭씨 | 6.20% | 5.35% | 10% | 10% | 10% | - | 예, 관리인 Fireblocks를 통해 | 아니요 | 아니요 | 최소 보류 기간 없음 | 매주 |

| CakeDeFi | 3.5% + 2.5%의 잠재적 보너스 | 3.5% + 2.5%의 잠재적 보너스 | 7% | - | 7% | - | 예 | 아니요 | 예, 동전에 따라 다름 | 보유 기간 4주, 대출은 일괄적으로 진행됩니다. | 매월(수동으로 수행) |

| BlockFi | 4.50% | 5.00% | 9.50% | 9% | 9% | - | 아니요 | 아니요 | 월 1회 무료 인출 | 최소 보류 기간은 없지만 철회를 처리하는 데 1일이 소요됩니다. | 매일 |

| aax | 4.00% | 4.00% | 6.35% | 2.50% | 6.50% | - | 아니요 | 예, 코인에 따라 다릅니다. | 예, 동전에 따라 다름 | 최소 보류 기간 없음 | 매일(수동으로 수행) |

| 쌍둥이자리 | 1.49% | 2.05% | - | 7.99% | - | 7.99% | 예 | 아니요 | 아니요 | 거래량이 많을 경우 자금을 반환하는 데 최대 5일 | 매일(수동으로 수행) |

| Crypto.com | 1.50% | 3.50% | 6% | 6% | 6% | - | 예 | 예, 코인에 따라 다릅니다. | 예 | 최소 보류 기간 없음 | 매주(수동으로 수행, 최소 보증금 요구 사항을 충족해야 함) |

| 넥소 | 4.00% | 4.00% | 8.00% | 8.00% | 8.00% | - | 예 | 아니요 | 월 1회 무료 인출 | 최소 보류 기간 없음 | 매일 |

| 연도.재무(dApp) | - | 1.63% | 4.27% | 4.80% | - | - | 아니요, 하지만 보안 프로토콜을 실행합니다. | 아니요 | 아니요, 하지만 20%의 성과 수수료와 2%의 관리 수수료가 있습니다 | 최소 보류 기간 없음 | 자동 |

| 앵커(dApp) | - | - | - | - | - | 19.50% | 아니요, 하지만 Nexus 보험을 신청할 수 있습니다. | 1 | 예, 인출 금액에 따라 다름 | 최소 보류 기간 없음 | 자동 |

| 디지 | - | - | 5% | 아니요 | $200 | 아니요 | 최소 보류 기간 없음 | 아니요 |

P.S. 암호화를 처음 사용하는 경우 다음 라이브 마스터 클래스에 참석하여 기본 사항을 알아보세요.

암호 화폐 저축 계좌는 기존 은행 계좌처럼 작동합니다. 계좌에 돈을 입금하고 이자를 받고 돈의 유동성을 즐깁니다.

전통적 저축 계좌와 암호화폐 저축 계좌

| 기존 저축 계좌 | 암호화 저축 계좌 | |

|---|---|---|

| 입금 | 피아트 | 암호화폐 |

| 수익률 | 0.5 – 4% | 1 – 13% |

| 유동성 | 높음 | 높음 |

| 시장 위험 | 낮음 | 높음(높은 변동성 가정) |

| 규정 | 정부는 일반적으로 은행을 규제합니다. | 모든 암호화폐 저축 계좌가 규제되는 것은 아닙니다. |

| 보험: | 싱가포르에서는 각 은행의 예금 중 최대 $75,000가 예금 보험 제도에 의해 보호됩니다. | 모든 암호화폐 저축 플랫폼이 보증금을 보장하는 것은 아닙니다. |

그렇다면 은행에서 이자를 지급하는 이유는 무엇입니까?

일반적으로 은행은 '저장된' 돈을 빌려줍니다. 당신의 돈을 사용하는 대가로 그들은 이익의 작은 부분을 당신과 공유합니다. 암호화폐 저축 계좌도 같은 방식으로 작동합니다. 따라서 암호화폐 대출 계정이라고도 합니다.

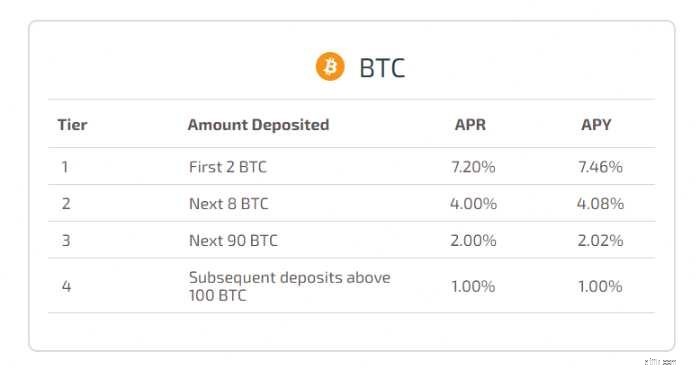

이 글을 쓰는 시점에서 Hodlnaut는 Bitcoin에서 가장 높은 저축률을 제공합니다. 비트코인을 구매하고 보유할 계획이라면 가격 상승과 변동성을 타면서 비트코인을 키울 수 있습니다. Hodlnaut의 최신 금리는 여기에서 확인할 수 있습니다.

Hodlnaut는 호들러가 암호화폐를 최대한 활용할 수 있도록 돕기 위해 만들어진 싱가포르 기반 플랫폼입니다.

그들은 싱가포르와 홍콩에 사무실을 두고 있으며 MAS로부터 지불 서비스법의 면제를 받았습니다. 이는 MAS가 암호화 회사를 규제하는 방법을 파악하는 동안 라이선스 보유가 면제됨을 의미합니다.

간단히 말해서 Binance.com이 최근에 차단된 것처럼 차단되는 것에 대해 걱정할 필요가 없다는 의미입니다.

제공되는 암호화폐

Hodlnaut는 Bitcoin, Ethereum, Dai, USDC, USDT 및 WBTC의 6가지 암호화폐에 대해서만 수익률을 제공합니다.

보유 기간 없음

보유기간은 없으며, 이자는 매주 지급됩니다. 따라서 멋진 NFT를 구매하기 위해 코인을 인출해야 하는 경우 언제든지 인출할 수 있습니다.

명목 화폐를 사용하여 자금을 조달하거나 암호화폐를 직접 구매할 수 없음

Hodlnaut는 거래소가 아니므로 직접 코인을 구매할 수 없습니다. 즉, 암호화폐 거래소에서 수동으로 코인을 입금해야 합니다.

Gemini(무료 인출이 제공됨)와 같은 교환기를 사용하여 동전을 구입한 다음 Hodlnaut로 전송할 수 있습니다.

인출 수수료 + 현금 인출 없음

Hodlnaut는 코인을 기준으로 출금 수수료를 부과합니다.

작성 시점에서 S$100은 약 0.0012BTC입니다. 0.0012BTC를 출금하면 거래 비용은 33%가 됩니다!

즉, 매월 1회 무료 인출이 가능합니다. , 이는 보유자에게 충분해야 합니다.

보유하고 있는 자산을 법정 현금으로 즉시 인출할 수도 없습니다. 대신 거래소에서 보유 자산을 인출하고 현금화해야 합니다.

보험은 선택사항입니다.

Hodlnaut는 고객의 암호화폐를 직접 보증하지 않습니다. 그러나 Hodlnaut가 해킹을 당하거나 90일 이상 인출을 중단하는 경우 자금을 보호하기 위해 Nexus 보험에 가입할 수 있습니다.

간편한 시작:2단계로 더 높은 관심도 확보

내 생각에 Hodlnaut의 주요 장점은 다음 두 단계만 거치면 더 높은 이자를 얻을 수 있다는 것입니다.

이체가 성공하면 이자가 발생하기 시작합니다. 그리고 1x 무료 월간 인출을 통해 암호화폐를 거래소로 보내고 그곳에서 현금으로 인출할 수 있습니다. 수익 창출을 시작하는 쉬운 방법입니다.

Hodlnaut는 KYC 프로세스가 영업일 기준 3-5일이 소요된다고 말합니다. 하지만 제 경험상 약 7일의 작업이 소요되었으므로 인내심이 필요할 수 있습니다.

여기(추천 링크)에서 Hodlnaut 계정에 가입할 수 있습니다.

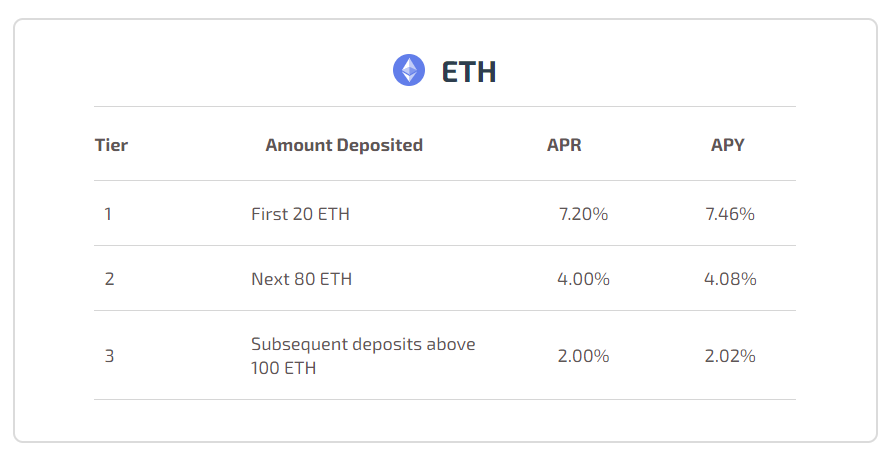

이더리움에서 가장 높은 수익률을 보이는 암호화폐 저축 계좌도 Hodlnaut로, 이더리움에서 최대 7.46%의 APY를 제공합니다.

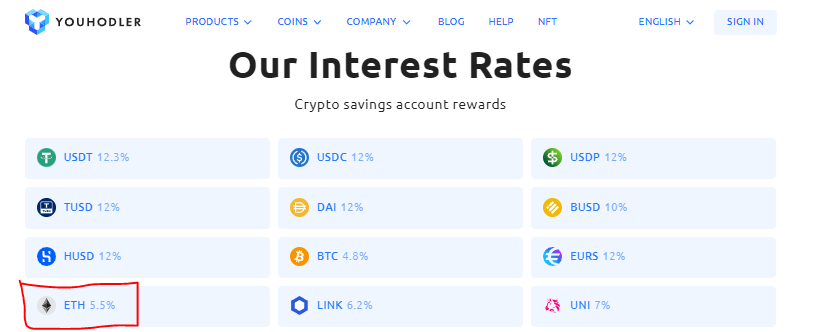

Youhodler는 사용자가 가치 대비 대출 비율을 최대 90%까지 빌릴 수 있는 또 다른 암호화폐 대출 플랫폼입니다.

그들은 작성 시점에서 USDT에서 최대 12.3% APY를 제공하고 있습니다. 여기에서 최신 금리를 확인할 수 있습니다.

제공되는 암호화폐

Youhodler에서 39개의 암호화폐에 대한 이자를 얻을 수 있습니다.

SGD를 직접 받지 않습니다.

YouHodler는 싱가포르 달러를 받지 않습니다.

Youhodler 플랫폼 내에서 암호화폐를 구매하려면 은행 송금을 할 수 있습니다. 현재 USD, EUR, GPB 및 CHF만 받습니다. 수수료가 부과될 수 있습니다.

APY가 마음에 든다면, 양도하기 전에 Gemini에서 암호화폐를 구입하는 것이 더 쉽고 저렴할 수도 있습니다.

인출 수수료

마찬가지로 은행 송금을 사용하여 보유 자산을 법정화폐로 인출할 수 있습니다. 또는 암호화폐를 다른 지갑이나 거래소로 전송할 수도 있습니다. 수수료는 코인마다 다르며 공개적으로 공유되지 않습니다.

Ledger Vault로 자금이 보장됩니다.

YouHodler는 Ledger Vault에서 최대 1억 5천만 달러의 보험 보장을 받습니다. 그들의 모든 자금은 핫 월렛과 콜드 월렛 저장소가 혼합되어 저장됩니다.

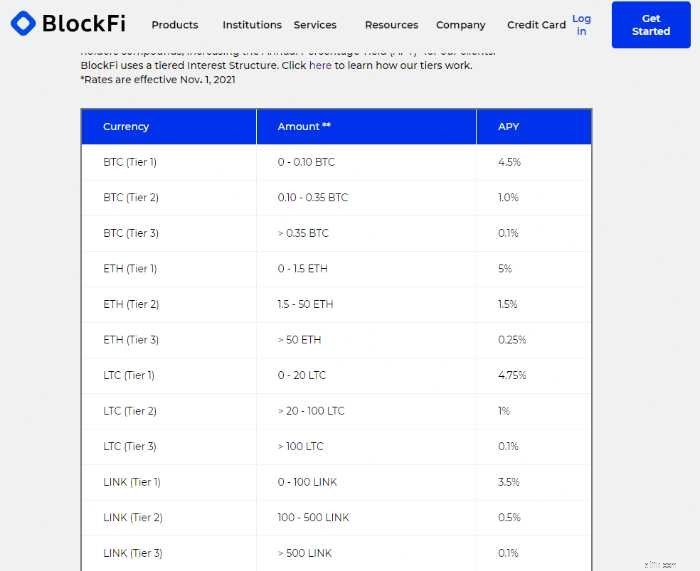

BlockFi는 매칭된 주 지갑과 대출 플랫폼으로 구동되는 인기 있는 DeFi 플랫폼입니다.

이를 통해 개인은 BIA(BlockFi Interest Account)를 통해 암호화폐 보유에 대한 이자를 얻고 디지털 자산에 대해 차입하고 거래 수수료를 0으로 즐길 수 있습니다.

제공되는 암호화폐

BlockFi를 사용하면 13개의 암호화폐에 대한 이자를 얻을 수 있습니다.

당신이 얻는 APY는 당신이 가지고 있는 코인과 BIA에 얼마나 할당하고 있는지에 달려 있습니다. 여기에서 BlockFi의 최신 요금을 확인할 수 있습니다.

$5000의 최소 인출 금액과 USD를 싱가포르 은행으로 다시 송금하는 수수료가 있습니다.

그러나 BlockFi는 모든 암호화 코인에 대해 매월 1회 무료 인출 + 모든 스테이블 코인에 대해 1회 무료 인출을 제공합니다. 따라서 다른 암호화폐 지갑이나 Gemini와 같은 거래소로 코인을 인출할 수 있습니다. 그곳에서 다시 법정화폐로 변환하여 싱가포르 은행 계좌로 보낼 수 있습니다.

인기있는 플랫폼이지만 현재로서는 BlockFi가 제공하는 금리가 가장 매력적이지 않습니다.

스테이블코인은 가격이 실제 자산과 연결된 암호화폐입니다. 이 때문에 안정적인 가치를 유지할 수 있습니다. 몇 가지 예로는 Tether(일명 USDT), USDC by Circle 및 Dai가 있습니다.

많은 플랫폼이 스테이블 코인에 대한 저축/대출 서비스를 제공하며 최고의 수익률을 제공합니다.

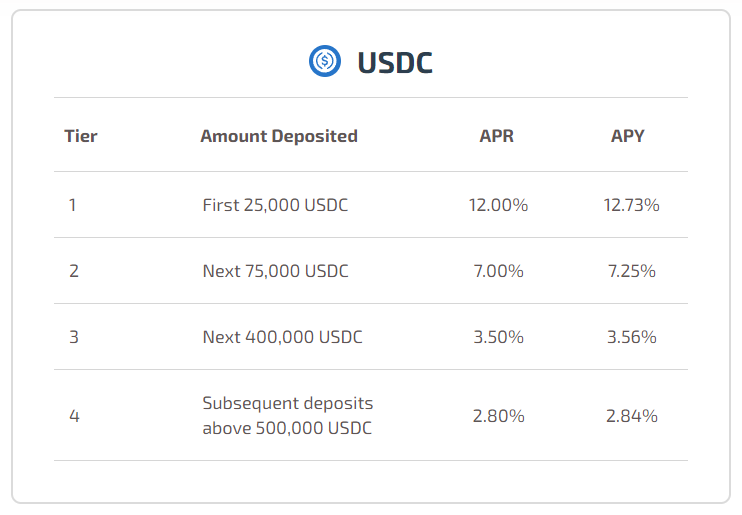

다시 한 번 Hodlnaut는 매력적인 APY로 목록 1위를 차지했습니다.

Hodlnaut의 수익률은 계층화되어 있습니다. 이것은 귀하의 적격 수익률이 더 높은 예금으로 떨어진다는 것을 의미합니다. 그러나 해결 방법이 있다고 확신합니다.

Youhodler는 USDT에서 12.3% APY, USDC에서 12%로 근접했습니다.

Dai를 사용하여 저장하려는 경우 YouHodler가 적합할 수 있습니다.

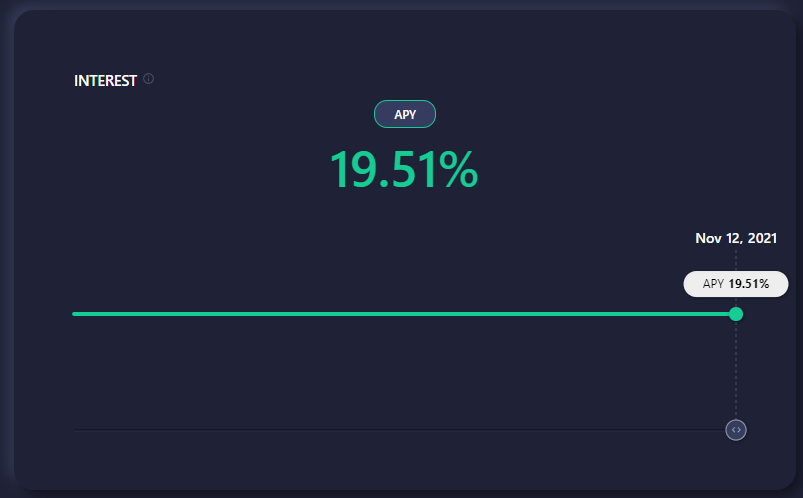

Anchor는 Terra 블록체인에 구축된 저축 프로토콜 dApp입니다. 이를 통해 Terra 스테이블 코인 예금의 변동성이 낮은 수익률에 액세스할 수 있습니다. 작성 당시 UST의 수익률은 APY 19.51%입니다. UST 또는 TerraUSD는 Terra 블록체인의 스테이블 코인입니다.

Anchor는 또한 사용자가 프로토콜에서 UST를 차용하고 LUNA를 결합할 수 있도록 합니다.

UST에 대한 이자를 얻으려면 먼저 암호화폐 거래소에서 법정 화폐를 UST로 변환해야 합니다. 그런 다음 UST를 TerraStation 지갑으로 보내고 Anchor에 입금해야 합니다.

연습에 관심이 있으시면 아래 의견에 알려주십시오.

자세한 내용은 여기에서 Anchor Protocol의 백서를 읽고 여기에서 Terra 백서를 읽을 수 있습니다.

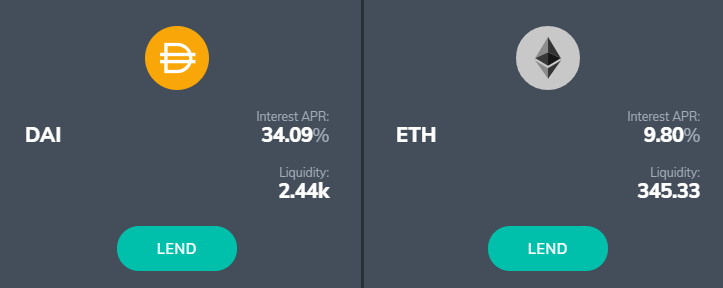

Fulcrum은 대출 및 마진 거래를 위한 DeFi 앱입니다. bZx 프로토콜에서 실행되며 사용자가 이더리움, 비트코인 및 폴리곤 블록체인에서 암호화폐를 빌려줄 수 있습니다.

Fulcrum의 이자율은 항상 변하고 매력적으로 보일 수 있는 몇 주가 있습니다.

Fulcrum은 사용하는 것이 안전하다고 주장하지만 몇 가지 위험 신호가 있습니다.

요약표에 없는 이유는 무엇입니까?!

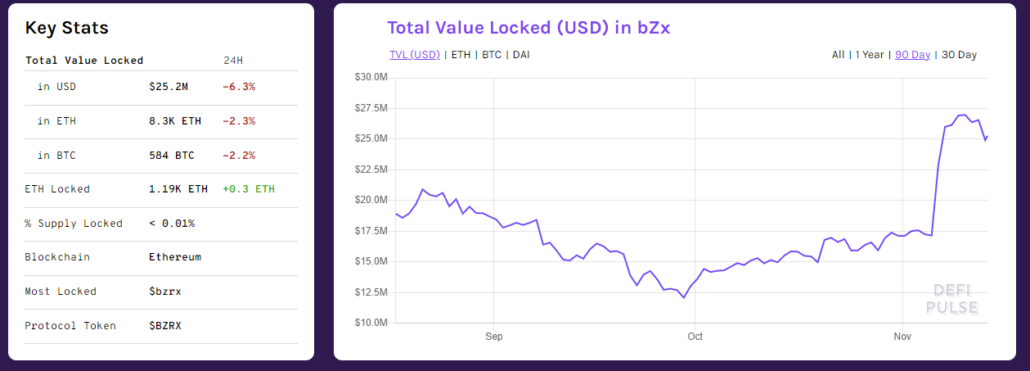

Fulcrum의 요금은 매력적일 수 있으며 마케팅된 APY를 제공할 수 있습니다. DeFi Pulse에 따르면 bZx 프로토콜에는 약 2,400만 달러의 가치가 잠겨 있습니다.

문제는 그들이 약속한 이익을 성취할 수 있는지 여부에 있지 않습니다. 대신 프로토콜의 취약점에 있습니다.

취약점

일반적으로 프로토콜이나 dApp이 한 번 해킹되면 사용자는 여전히 두 번째 기회를 줄 만큼 편안합니다. 그 이유는 팀이 경계를 늦추지 않고 보안 강화에 더 많은 노력을 기울였기 때문입니다.

슬프게도, 나는 이 프로젝트에 대해 같은 말을 할 수 없습니다. 정말 당당합니다. (또는 팀이 신경 쓰지 않을 수도 있음) 여러 '해킹'으로 인해 상당한 돈을 잃었기 때문입니다.

그들의 프로토콜을 사용하여 높은 수확량을 추적할 수 있습니다. 그러나 이것은 매우 위험한 플레이라는 점에 유의하십시오. 그리고 DeFi의 성장을 감안할 때 Fulcrum과 유사한 dApp이 있을 것입니다. 즉, 높은 위험과 함께 높은 수익을 가져오는 플랫폼입니다.

따라서 힘들게 번 돈을 투자하기 전에 항상 자신의 조사를 하는 것을 잊지 마십시오!

위의 수익률은 확실히 매력적으로 보입니다. 그럼에도 불구하고 일부 사람들은 동전을 이체해야 하는 것이 너무 번거롭다고 생각할 수 있습니다. 다른 사람들은 처리해야 할 지갑과 계정이 많기 때문에 자산을 어디에 보관했는지 잊어버릴까봐 걱정할 수도 있습니다.

그렇다면 좋은 소식이 있습니다. 귀하의 암호화폐 거래소는 인터페이스 내에서 '적립' 또는 '저축' 프로그램을 제공할 수도 있습니다. 게으르다면 단일 플랫폼에서 법정 화폐와 암호화폐를 입금, 구매 및 보유할 수 있습니다.

비트코인 및 이더리움의 7% APY 및 Dai, USDT 및 USDC와 같은 스테이블 코인 12%

Tokenize Exchange는 싱가포르에 본사가 있습니다. 지주 회사인 Amazingtech Pte Ltd.의 MAS PS 법에서 면제됩니다. 이름에서 알 수 있듯이 암호화폐 거래소이기도 합니다.

제공되는 암호화폐

Crypto Earn 서비스에서 47개의 암호화폐에 대해 스테이킹하고 수익을 올릴 수 있습니다.

최소 보유 기간은 30일이며 각 암호화폐에 필요한 최소 금액이 다릅니다. Tokenize Exchange의 자체 토큰인 TKX를 스테이킹하여 더 높은 수익률과 유연한 예금 기간을 잠금 해제할 수 있습니다.

TKX를 스테이킹하면 이 기사의 범위를 벗어나는 다른 멤버십 혜택도 함께 제공됩니다.

인출 수수료 적용

Tokenize Exchange 플랫폼에서 암호화폐를 이동할 때 출금 수수료를 지불해야 합니다. 이 수수료는 암호화폐의 종류에 따라 다르므로 최신 수수료 및 출금 한도는 이 목록에서 확인할 수 있습니다.

자금이 보장되지 않음

귀하의 자금은 보장되지 않지만 Tokenize는 "클라이언트 자금은 자본 스택의 맨 위에 있도록 구성되어 있으며 Tokenize는 클라이언트보다 먼저 손실을 입을 것입니다."라고 말합니다.

한 달 동안 자금이 정체되는 위험과 블랙 스완 이벤트의 경우 인출할 수 없는 위험이 불편하다면 Tokenize의 더 높은 수익률이 적합하지 않을 수 있습니다.

은행에서 SGD를 입금할 수 있습니다.

Tokenize에서 SGD로 자금을 조달하고 거래하는 것은 상당히 비쌉니다. '일반' 계층의 대부분의 사용자는 Xfer를 통해 계정에 자금을 조달해야 합니다. 모든 보증금에 0.55%의 수수료가 부과됩니다.

프리미엄(비용 160 TKX*) 및 플래티넘(비용 800 TKX + 스테이크 800 TKX) 회원은 은행에서 직접 무료로 SGD를 입금할 수 있습니다. 또는 무료로 USD로 계정에 자금을 입금할 수 있습니다.

*작성 시점에서 TKX는 약 US$10에 거래되고 있습니다.

거래 수수료가 조금 높습니다.

일반 계층 사용자인 경우 법정화폐 간 거래에 대한 거래 수수료는 0.8%이고 암호화폐 간 거래는 0.25%입니다. 대신 Gemini와 같은 거래소를 사용하여 스테이블 코인을 구매하고 Tokenize로 이전할 수 있습니다.

즉, 그들의 저축률은 작성 시점에서 가장 높으며 PS Act에서 면제되었습니다. 따라서 Tokenize Exchange 계정을 사용하여 대부분의 이더리움을 보관할 것입니다.

너무 많은 작업이 아닌 것 같으면 여기에서 계정을 등록할 수 있습니다.

비트코인 및 이더리움의 경우 4% APY 및 Dai, USDT 및 USDC와 같은 스테이블코인의 경우 2.5-6.5%

AAX는 London Stock Exchange Group의 Millennium Exchange 매칭 엔진으로 구동되는 홍콩 기반 플랫폼입니다. 기존 증권 거래소와 파트너 관계가 있다는 것을 알고 더 안전하다고 느낀다면 이는 플러스 요인입니다. TradFi와 연결되어 있다는 생각이 마음에 들지 않는다면 부정적인 요소가 될 수 있습니다.

AAX는 MAS의 PS Act에 따라 라이선스 보유가 면제됩니다.

제공되는 암호화폐

AAX의 저축 서비스는 다양한 수익으로 유연한 저축과 정기 예금을 모두 제공합니다. $PSG 및 $SHIB를 포함하여 100개 이상의 코인에 대한 절약 옵션을 제공합니다.

글을 쓰는 시점에서 그들은 고정 저축에 대한 프로모션이 있습니다. 이는 정기 예금 계획처럼 작동하므로 최소 구독 및 잠금 기간을 기록해 두십시오.

보험에 가입되어 있지 않지만 '암호화폐 보안 표준(CCSS)'을 준수합니다.

AAX에 따르면 보안이 최우선입니다. 대부분의 디지털 자산은 안전한 오프라인 저장 시설에 보관됩니다.

SGD를 입금할 수 없음

이 글을 쓰는 시점에서 사용자는 법정 SGD를 AAX.com에 직접 입금할 수 없습니다. 대신 귀하의 계정에 있는 주소로 암호화폐를 보낼 수 있습니다.

인출 수수료

AAX.com은 각 코인에 따라 다른 출금 수수료를 부과합니다. 여기에서 전체 수수료 목록을 찾을 수 있습니다.

참고 사항:1BTC 미만으로만 입금, 이체 및 출금하려는 경우 AAX에서 KYC를 수행할 필요가 없는 것 같습니다.

비트코인에서 1.49% APY, 이더리움에서 2.05% APY, Dai 및 UST와 같은 스테이블 코인에서 7.99% APY

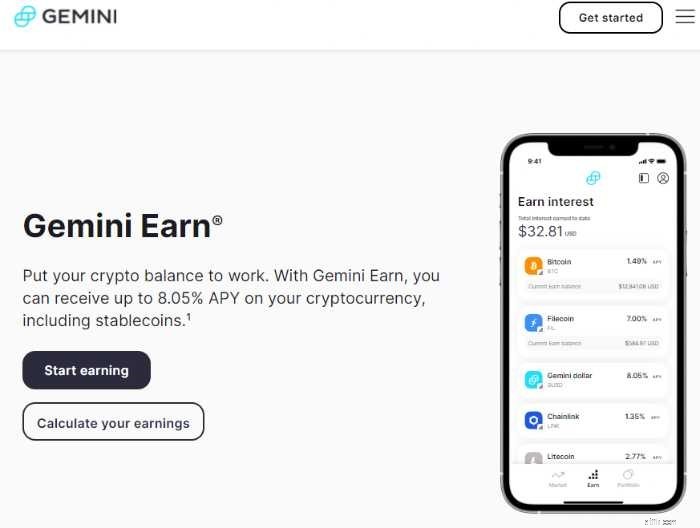

쌍둥이자리는 저희가 추천하는 암호화폐 거래소입니다. MAS의 PS Act에 따라 라이선스 보유가 면제됩니다.

이미 Gemini를 사용하고 있다면 대출 프로그램인 Gemini Earn을 통해 즉시 암호화폐에 대한 이자를 받을 수 있습니다.

Bitcoin, Ethereum, Axie Infinity와 같은 40개 이상의 암호화폐와 TerraUSD 및 Dai와 같은 스테이블 코인으로 이자를 얻을 수 있습니다.

최소 입금액 또는 보유 기간 없음

최소 금액이나 적용 기간이 없습니다. 이자는 코인을 적립으로 이동한 다음 날부터 매일 지급됩니다.

수수료는 이미 APY에 반영되었습니다.

Gemini는 귀하에게 지불하기 전에 대출에 대해 대리인 수수료를 받습니다. 따라서 반영된 APY는 귀하가 벌게 될 금액입니다(이는 시장 수요에 따라 변동될 수 있습니다).

이것은 당신이 보는 것이 당신이 얻는 것을 의미합니다.

글을 쓰는 시점에서 BTC와 ETH의 비율은 1-2%입니다. 그러나 Dai 및 TerraUSD(UST)와 같은 스테이블 코인으로 최대 7.99% APY를 얻을 수 있습니다. 여기에서 최신 쌍둥이자리 적립률을 확인할 수 있습니다.

쌍둥이자리 적립은 미국, 싱가포르 및 홍콩에서만 사용할 수 있습니다.

간편한 할당 및 인출

탭 몇 번으로 Gemini 모바일 앱 또는 계정을 사용하여 Gemini 적립에 코인을 할당할 수 있습니다.

법정화폐 SGD를 인출하려면 코인을 판매한 다음 인출을 시작하십시오. FAST를 사용하여 현금을 인출할 수 있으며 처리하는 데 하루가 걸립니다. Gemini에서 출금 한도는 S$20,000입니다.

Gemini 적립 펀드는 제3자 파트너의 보장을 받습니다.

쌍둥이자리는 보안을 중요하게 여겼습니다. 디지털 자산 보험을 통해 고객의 자금을 보장하고 사용자의 암호화폐도 콜드 스토리지에 보관합니다.

그러나 Gemini 적립 프로그램에 따른 자금은 Gemini에서 보장하지 않는다는 점에 유의하십시오. 대신 타사 파트너가 보유하고 있습니다.

현재 제미니언의 주요 파트너는 제네시스입니다. Digital Currency Group의 자회사이며 자신이 관리하는 모든 암호 화폐를 보장한다고 주장합니다.

비트코인 및 이더리움의 4% APY 및 Dai 및 USDC와 같은 스테이블 코인 8%

가장 큰 암호화폐 대부업체로 선전되는 Nexo는 2018년에 출시되었습니다. 또한 암호화폐를 사고 팔 수 있는 거래소도 있습니다. UI는 탐색하기가 매우 쉽습니다.

거래소에서 더 나은 요금을 제공하지만 Nexo는 MAS의 PS Act에 따라 라이선스 보유에서 면제되지 않습니다.

This means that while we still have access to Nexo, we face the risk of having to shift assets if the platform is forced to stop serving Singapore users in the future. After all, this is happened to Binance.com and Huobi Global uers.

Cryptocurrencies offered

Nexo allows users to earn interest from 24 cryptocurrencies.

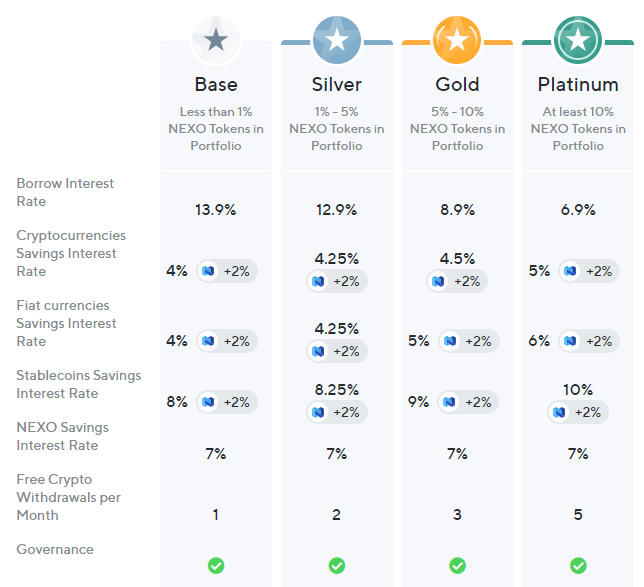

Higher yields and other perks with their loyalty program

Nexo seems to be building a loyalty-based ecosystem. Users are granted loyalty tiers based on the amount of NEXO Tokens held.

You will be rewarded with perks like free withdrawals and better yields based on your loyalty tier.

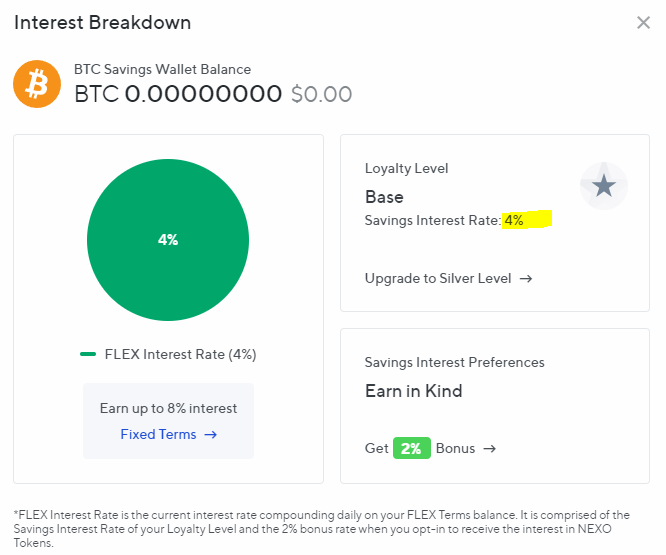

At the lowest tier, you can earn 4% on your Bitcoin and Ethereum holdings:

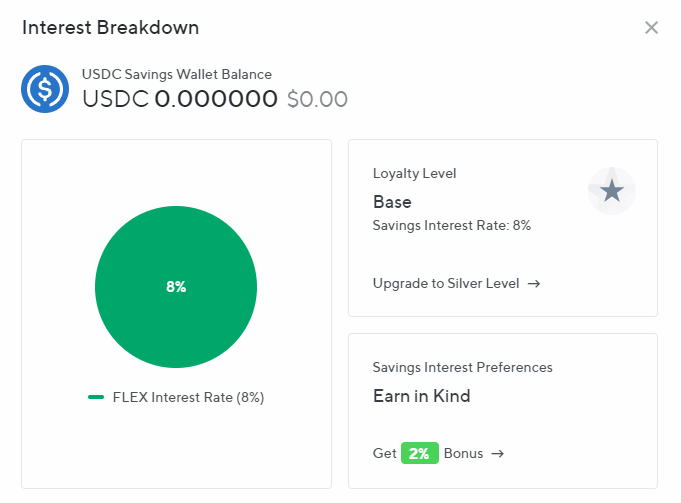

You can also earn 8% on stablecoins:

Opting to earn using NEXO tokens unlocks an additional 2% yield. However, you should note that NEXO tokens are not stablecoins, which means you will be exposed to further volatility.

If you want to chase higher yields, you can try to find a comfortable balance between the risk and reward of holding NEXO.

Your holdings are insured

Nexo stores its clients’ assets with BitGo, an insured qualified custodian. It insures against commercial crime for up to USD100M. It is also working with Ledger to insure assets up to USD375M.

Free Withdrawal (fiat)

Nexo mentions that it follows a #ZeroFees policy. This means that users can “make unlimited free-of-charge fiat withdrawals, crypto, and fiat transfers into their Nexo Wallet.”

All users are also entitled to one free crypto withdrawal per month. You can get more of this by holding the NEXO token (more on this below).

That said, there are three things to note:

1.5% APY on Bitcoin, 3.5% APY on Ethereum, and 6% on stablecoins like Dai, USDT and USDC

Crypto.com is another crypto exchange that is exempted from holding a license under MAS’ PS Act. Like others that were mentioned in this article, it has a service that lets its users earn interest on their coins.

Although it claims to provide up to 14.5% on its main page, actual yields are lower if you don’t plan on holding many CRO tokens. You can check the latest APYs that Crypto.com Earn offers here.

For even higher yields, you can choose to stake Crypto.com Coins (CRO). Stakers can also enjoy benefits on Crypto.com’s VISA card. It grants you a free Spotify subscription for staking USD400 worth of CRO.

Although similar in concept, staking is a whole other can of worms that should be covered in a separate article.

You may be able to get higher yields by fulfilling certain criteria on Crypto.com. However, I personally feel like it’s too much work. Plus, I don’t like the idea of having to stake USD400 in CRO to unlock higher yields.

Minimum deposit amount

There’s a minimum deposit required. This threshold depends on the coin you’re depositing into Crypto.com Earn. You can refer to the full list here.

At the time of writing, you need about $500 worth of BTC or $950 worth of ETH to start earning on Crypto.com.

Your deposit will earn interest in the same currency, and yields will be deposited into your crypto wallet every seven days.

Funds are insured

Crypto.com has an insurance fund that is said to cover all uncovered losses.

Furthermore, they hold the cryptocurrencies of all their users in a cold storage powered by Ledger Vault, which is secured by a USD750M cold storage insurance. In theory, this would reduce the risk of losing your cryptocurrencies to hacks and third party theft.

Suppose you want to beat the average yield of a traditional bank savings account, but don’t want to buy cryptocurrencies directly.

What if there’re platforms that let you deposit your fiat SGD, do all the work for you and lets you earn higher interest at the same time? Let’s explore an option and your potential risks:

If all the aforementioned options are too complicated for you, DeZy is a good way to start growing your money while you learn about crypto and DeFi yields. (But, they give you $10 just for signing up and verifying your account. #freemoney)

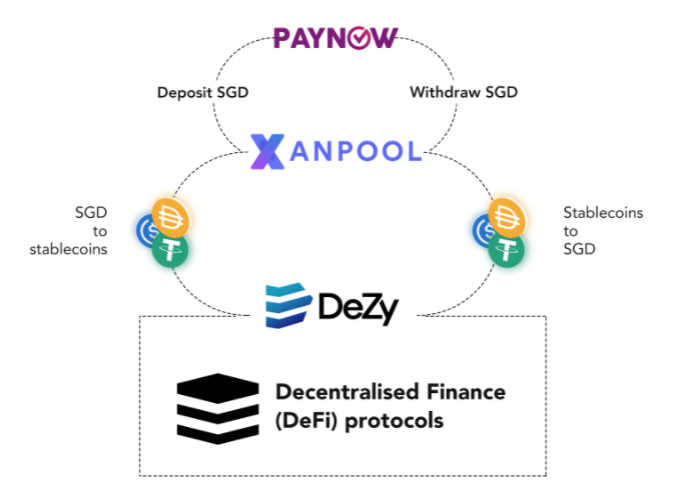

What is DeZy?

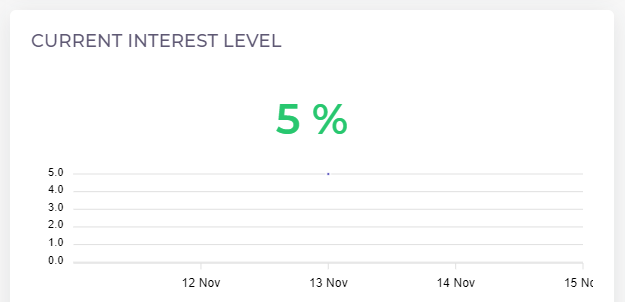

DeZy allows users to grow their money at an annual percentage yield of 5%.

The main draw to using DeZy is its simplicity. You can deposit Singapore Dollars directly through PayNow and immediately start earning 5% APY. There is no need to buy cryptocurrencies nor understand the underlying DeFi protocols.

The platform is created for the non-crypto audience, so the process to start is simple:

How does it work?

On the backend, DeZy will take your fiat SGD and convert it into a pool of stablecoins via Xanpool. Then, it will generate a stable yield by deploying the stablecoins through various DeFi protocols.

These transactions are said to be processed using “automation and programmatic processes,” and DeZy aims to provide a stable yield of 5.25% APY over the long term. At the time of writing, the interest level is at 5%.

DeZy mentions the use of DeFi protocols like Unagii, Vauld, and Orion on its FAQ page.

Key Risks

DeZy sounds like a great platform to start with, but there are a few issues that may be a cause for concern.

i) Lack of MAS license or PS Act exemption

First, DeZy is not exempted in the PS Act. According to their FAQ, they do not handle the custody of your funds; instead, the funds are distributed across DeFi protocols.

To me, this is a major risk because they could shut down their website anytime and users would not be able to get their funds back. I raised this concern in their Discord and was referred to this article where they state that “your funds are still present and recoverable on the blockchain. Through our on-boarding partners and through the security of the blockchain, your funds would still be technically retrievable.”

That said, given the minimalist UI and lack of accessible information, users with zero experience in crypto will definitely have trouble finding the relevant blockchain transaction details should DeZy go down.

ii) The question of credibility

Secondly, although their business is registered in Singapore, there is a lack of coverage about the project and the team. There are also little reviews online about the platform. All we know is that DeZy’s co-founder and CEO, Eric Dadoun, is a founding Partner at Impiro, a Singapore based VC fund that is backing DeZy.

Another thing that stood out to me is its security page, where there seems to be an over-emphasis on keeping your DeZy account safe using things like 2FA. However, there is little explanation of its “automation and programmatic processes ". There is just a brief mention of some of the DeFi protocols it uses to generate yields under its FAQ page.

That said, DeZy is a relatively young company (it was founded in May 2021) and they might still be in the process of building up their documentation and website.

Their CEO Eric Dadoun answered questions regarding the risk of using DeZy in his recent interview with Yield Labs (from 1:01:01 onwards):

In the interview, he mentions a few key takeaways that you should note before considering DeZy:

Convenience comes with a price

I think that the risk is reasonable if DeZy allows you to grow your money faster than traditional banks. You may not understand how it works under the hood, but for a 5.25% APY, it seems like a fair price to pay.

However, you may think that it’s not worth the risk. After all, DeZy’s APY is still lower than the other platforms we looked at in this article. If so, then I would encourage you to learn more about DeFi. I also suggest that you use crypto savings accounts or protocols that could deliver higher returns for a similar risk to reward ratio.

That said, DeZy is giving new users $10 just for signing up and verifying their account. You can get your free $10 here.

Similar to DeZy, Outlet Finance allows users to deposit fiat cash and grow their money at higher yields.

But unlike DeZy, Outlet Finance has several (good) reviews on Trustpilot, and they have a smart contract insurance by Nexus Mutual. They have also launched a debit card for US users on Luna.

Unfortunately, it is not available for Singapore users yet.

There’s no free lunch. Although the yields of crypto savings accounts are highly attractive, they come with considerable risks.

Cryptocurrency is a new frontier. While governments are still wrapping their heads around the concept and figuring out ways for fiat currencies and markets to co-exist with cryptocurrencies, regulations remain relatively loose.

This also means that:

In Singapore, up to $75,000 of your deposit in each bank is protected by the Deposit Insurance Scheme. However, not every crypto savings platform provides insurance on your deposits.

The platform risk is very real. There has been a history of platform hacks like the infamous Mt Gox hack. Do keep in mind that you are taking on the risk of losing your deposits in the case of such hacks.

If you value security over yield, read our guide on crypto hardware wallets instead.

Depending on the platform you use, you may not have the liquidity that bank savings accounts can give you.

On platforms like Nexo and protocols like Yearn Finance, there are lock-up periods where you would not be able to withdraw your coins in exchange for higher yields.

Meanwhile, withdrawals on platforms like Gemini and Youhodler might take a few days. This leads to the next risk:

While earning higher yields, your crypto portfolio remains susceptible to market volatility. For example, earning 7% on Bitcoin during a bear market may be uncomfortable for you, given that there had just been a price drop of 40%. That said, if you’re planning to hodl for the long term, you should be mentally prepared for this risk.

Now, price volatility doesn’t apply if you’re capturing yields using stablecoins. However, stablecoins do come with their own set of risks:

Although stablecoins provide a range of utility across various protocols, their underlying value remains debatable.

Koning suggests that stablecoins are like loans. You lend them to stablecoin entities like Tether and Circle (behind USDC), and as it is with any credit, there is a possibility that you would never get your principal back.

시간은 돈이다. In summary,

The information is accurate at the point of writing, but you should check for the latest rates before deciding if this is for you.

I like to keep things simple. I do not earn on my Bitcoin, instead opting to store it in a hardware wallet like Ledger. Meanwhile, I earn yields on Ethereum in Hodlnaut, stablecoins like UST via Anchor and for altcoins with smaller positions, I just use Gemini Earn.

And since I’m lazy, I tend to avoid platforms with convoluted reward tiers or those that require me to hold the platform’s native coins. If you don’t mind putting in the extra effort and taking up a little more risk, you could consider unlocking higher yields on platforms like Nexo.

The best crypto savings account for you is the one that suits your risk appetite and convenience. Remember that there are risks involved, so do your own research and only use money you can afford to lose.

If you’re looking to get started in cryptocurrency, join our crypto trainers for a live masterclass to get your basics down.