당신의를 위한 전투 편리함과 편안함에 대한 욕구가 영양과 비용과 결투되는 식탁에서 종종 지갑이 조용히 싸웁니다.

대형 할인점과 할인점에서 대량으로 판매되고, 밀키트가 정확하지만 값비싼 DIY 테이크아웃을 판매하고, 가정 식료품 배달이 편리함을 제공하는 세상에서 얼마나 많은 시간과 돈을 정말 자신을 먹여 살리는 데 소비하십시오.

그리고 우리 대부분은 하루에 세 끼(또는 매년 1,000끼 이상)를 먹기 때문에 각자가 먹는 것에 대한 작은 결정은 시간이 지남에 따라 큰 결과와 비용을 초래할 수 있습니다.

식료품 쇼핑, 테이크아웃, 식사 키트 및 외식을 위한 식품 비용은 재무 계획가가 가계 예산에서 줄일 수 있는 임의 지출의 한 형태로 자주 표시합니다.

어니스트 데이터에 따르면, 예를 들어 식료품점에 갈 때마다 대략 $50의 지출이 발생한다는 것을 알고 있습니다. 우리 데이터에 따르면 2016년 스타벅스의 평균 거래 금액은 거의 9달러였습니다. 평일에 간다면 연간 2,340달러가 추가됩니다. (식비 지출에 대한 자세한 데이터는 여기에서 읽을 수 있습니다.)

하지만 음식은 가격만 따지기 어렵다. 가치 중심의 감성적인 구매입니다. 자신이나 사랑하는 사람에게 감당할 수 있는 최고 품질의 영양가 있는 음식을 제공하는 것이 비용 관리 못지않게 우선시되는 경우가 많습니다.

우리가 먹는 음식도 정치적입니다. 농업에 대한 논쟁이 뜨겁습니다. 공장식 농장에서 저렴한 가격으로 구입하는 것이 더 낫습니까? 아니면 비용은 더 들지만 영양 및 환경적 이점이 강화된 현지 유기농 제품에 투자하는 것이 더 낫습니까?

음식물 쓰레기도 문제다. 다양한 식품 선택에도 불구하고 USDA 데이터에 따르면 농장, 상점 및 기관에서 멍이 들거나 "못생긴" 농산물을 처리하기 위해 사용하는 관행으로 인해 미국 식품의 3분의 1 이상이 먹기 전에 버려집니다. .

다음은 지갑과 식탁의 관계를 다시 생각하고 있다면 스스로에게 물어볼 몇 가지 질문입니다.

많은 재정 고문과 전문가들은 식당 식사와 테이크아웃을 포함하는 수치인 음식에 집에 가져가는 비용의 10%-15%를 넘지 않도록 권장합니다. 이 법안에 따르면 조정 소득이 $70,000인 부부는 연간 식량 예산을 $7,000에서 $10,500 사이로 유지해야 합니다.

이 수치는 USDA 데이터를 어느 정도 반영합니다. USDA의 가장 최근 "식량 비용" 연구에 따르면 50세 미만 부부가 매월 식품에 대해 지불하는 평균 금액은 최저 384.60달러에서 최고 764.90달러입니다. (나이 든 부부–51세 이상 – 매월 $20-60 더 적게 지불합니다.) 이를 합산하면 연간 지출이 $4,615에서 $9,178에 이르기까지 매우 광범위합니다.

외식을 많이 하시나요? 아마도 직장이나 업무 관련 여행을 위해? IRS는 하루에 공제할 수 있는 식사 금액에 대해 "일당"(일당) 요율을 설정하며 일반적으로 위치에 따라 하루에 $57~$68입니다. 지출에 대한 지침이 아니라 사업비를 공제할 경우 허용되는 범위입니다. 일부 도시에서는 이 금액이 넉넉하고 다른 도시에서는 그렇지 않습니다.

당신이 지출하는 음식이 어디로 가고 음식물 쓰레기가 어디서 오는지 궁금하십니까?

예산을 아끼는 한 음식 블로거는 가족들에게 가끔 “식료품 감사”를 받도록 권장합니다. 여기에는 당신이 누구에게 먹이를 주고 있는지, 가족이 무엇을 즐겨 먹는지, 목표 지출액, 실제로 무엇을 지출하고 있는지, 향후 식사를 위해 손에 있는 것(식품 저장실/냉동고), "다른 방식으로 지불"하지 않고도 이러한 비용을 줄일 수 있습니다. 이 표현은 흥미롭습니다. 이것으로 그녀는 쇼핑에 과도한 시간을 소비하거나, 식품의 품질이나 영양에 대해 너무 많이 타협하거나, 가족을 먹여 살리지 못하는 것을 의미합니다.

식료품 감사를 수행하는 사람들은 미리 집에서 만들 수 있는 포장된 스낵(팝콘, 트레일 믹스, 구운 간식)에 과시하고, 식사를 하지 않고 남은 음식으로 이어지는 과도한 저녁 식사를 준비하거나, 바쁜 업무로 인해 농산물이 상한다는 것을 알게 될 수 있습니다. 생활 방식이나 잘못된 보관 기술.

종종 대량 구매가 할인되는 매장으로의 쇼핑 여행 횟수가 점점 줄어들거나, 고기가 없는 월요일 전통, 주간 미리 요리 세션, 가족 식료품 저장실 또는 급속 냉동에 대한 더 나은 이해와 같은 작은 행동 변화가 비용 절감에 도움이 될 수 있습니다. 또는 바쁜 업무 시간에 충동적으로 저녁을 사야 할 필요성을 줄입니다.

영양학자와 현대 가정 경제학자들은 유기농 식품이 많은 쇼핑객에게 "기분 좋은" 식품이지만(현지 유기농 농장이나 특정 재배 방식을 지원하는 것이 좋습니다) 더 비싸다는 점을 자주 지적합니다. 최근 Consumer Reports에 따르면 평균적으로 47% 더 비쌉니다. 연구. 출판물에 따르면 이것은 모든 유기농 제품에 해당되는 것은 아니지만 적어도 대형 식료품점에서는 그렇지 않습니다. 그러나 유기농이 우선이라면 상점이나 파머스 마켓에서 라벨을 읽으십시오.

식품 예산을 준수하기 위해 유기농을 구매할 품목을 선택해야 하는 경우 싱크 탱크인 Environmental Working Group에서 가장 잘 구매되는 소위 "더러운 12가지" 농산물 목록을 작성하십시오. 이러한 품목에 대한 비유기농 재배 방식은 더 많은 살충제에 노출되거나 영양 함량이 낮은 식품을 의미할 수 있기 때문입니다. EWG는 또한 잔류 농약을 함유할 가능성이 가장 적어 비유기농으로 구입할 수 있는 "Clean 15" 품목 목록을 게시합니다.

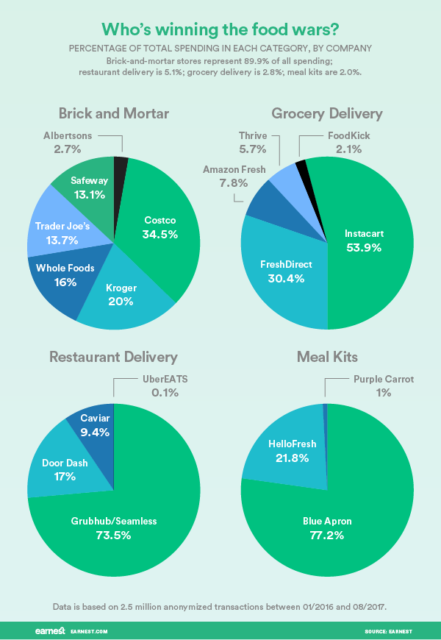

온라인 음식 배달(식료품 또는 테이크아웃용)과 집에서 만드는 요리법을 위해 미리 측정된 원재료의 완전한 식사 가치를 판매하는 식사 키트의 등장은 새로운 유형의 식품 지출 옵션을 창출합니다.

한편으로 식료품 배달을 하면 직장이나 가족과 함께 생계를 꾸리는 데 사용할 수 있는 귀중한 시간을 절약할 수 있습니다. 반면에 온라인 식료품 쇼핑은 IRL 버전보다 더 비쌀 수 있습니다. Amazon 및 Fresh Direct와 같은 지역 제공업체가 전통적인 식료품 쇼핑을 일주하거나 Amazon의 경우 Whole Foods를 구매하여 이 분야에 진입함에 따라 대형 식료품업체 Costco는 $75 이상의 비냉장 식료품 주문에 대해 무료 음식 배달을 시작합니다.

소비자는 음식을 배달하는 사람에게 더 많은 비용을 지불할 것인지 아니면 포장된 통로를 뒤돌아 다니며 거래를 성사시키기 위해 바쁜 계산대에서 기다릴 것인지 결정해야 합니다. 그들은 또한 추가 비용을 지불하고 "조립" 식품(많은 고급 식료품 가게에서는 샐러드, 파스타 또는 후머스 디핑용으로 준비된 잘게 썬 생 농산물을 판매함)을 구입할 것인지 아니면 야채를 통째로 구입할 것인지 결정해야 합니다. . 자신의 음식을 준비하는 의식이 재미있고 친구나 가족과의 사교 시간입니까, 아니면 바쁜 밤이나 주말에 번거롭습니까?

또 다른 트렌드인 '밀키트' 배달은 편의성을 제공하고 음식물 쓰레기를 줄이며 영양가 있는 균형 잡힌 식사를 제공하려고 합니다. CNBC에 따르면 식사 키트의 가격은 1인분에 9.99달러에서 13.50달러이며 일반 식품 구매자보다 더 자주 외식을 할 수 있는 소비자를 대상으로 합니다. 이 가격은 저가형 테이크아웃 또는 푸드 카트에 따라 대부분의 가정식 식사보다 높지만 좌식 레스토랑 식사보다는 저렴합니다. CNBC에 따르면 식사 키트는 외식만큼 식료품 쇼핑과 경쟁하지 않습니다. 쇼핑하는 것을 잊거나 자주 요리하지 않기 때문에 외출하는 바쁜 도시인에게 한 끼 분량의 음식을 제공합니다. 기본 지침을 사용하여 비교적 짧은 시간에 준비할 수 있습니다.

한 가지는 확실합니다. 우리는 그 어느 때보다 음식과 더 가깝고 멀어졌습니다. 유기농 여부, 큰 상자 대량 할인 또는 소량의 식사 키트, 구식 준비 요리 또는 새로운 조립 등 선택의 세계에서 우리의 음식 비용은 영양에 대한 우리의 가치와 우리가 부엌에서 보내는 시간에 대한 가치와 뒤섞여 있습니다. 즐거운 일, 잡일 또는 약간의 둘 다.