예, 이 블로그 게시물의 제목을 올바르게 읽으셨습니다. 학자금 대출이 사라졌고 전액 상환되었습니다!

예, 이 블로그 게시물의 제목을 올바르게 읽으셨습니다. 학자금 대출이 사라졌고 전액 상환되었습니다!

도네조. 제거되었습니다. 철거되었습니다.

불과 몇 달 전에 38,000달러의 학자금 대출(학생 대출 상환 방법에 관심이 있는 경우 이 게시물의 맨 아래로 스크롤)과 그 대출이 사라지기를 얼마나 원했는지에 대한 게시물을 게시한 것 같습니다.

나는 최근에 상당한 금액을 지불했고 우리의 저축 계좌가 매우 낮고 불편한 숫자로 줄어들고 있는 것을 보았습니다(그래도 여전히 살 수 있음).

우리의 월수입은 계속 증가하고 있고, 그것 없이는 이 모든 것이 불가능했을 것입니다. 저는 삶의 모든 것에 대해 매우 감사합니다.

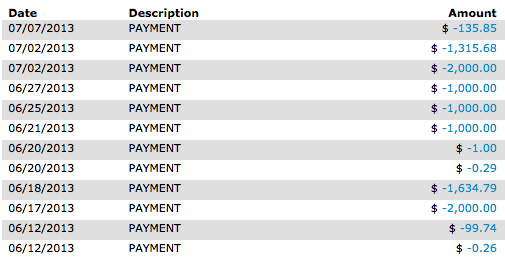

또한 많은 사람들이 내가 1달러 미만의 소액 결제를 한 이유에 대해 질문했습니다(아래 그림 참조). 대출금 전액을 상환할 때마다 실제 상환금을 받기 전까지 당일 대출에 대한 이자를 부과하기 때문입니다. 그래서 1달러 미만의 소액 결제가 있었습니다.

학자금 대출을 빨리 상환하는 방법에 대한 관련 블로그 게시물:

저는 학부 및 대학원 과정 내내 풀타임으로 일했으며 여전히 학자금 대출을 받을 수 있었습니다. 제가 17/18일 때 이사를 가야 했고 생활비를 벌어야 했다는 사실을 탓할 것입니다. 하지만 솔직히 말하자면, 제가 번 돈도 많이 낭비했습니다.

나는 옷과 음식에 많은 돈을 썼다. Wes와 나는 우리가 어렸을 때 처음으로 함께 이사했을 때 돈에 가장 똑똑하지 않았습니다. 솔직하게 말씀드리겠습니다.

내가 축적한 총 학자금 대출 금액은 학부 및 대학원 학위를 모두 받은 후 $40,000 정도였습니다. . 내 학위에 대한 자세한 내용은 내가 2개 학위로 2.5년 만에 대학을 졸업하고 $37,500를 절약한 방법 게시물에서 읽을 수 있습니다.

비상금에 꽤 오랫동안 모아둔 돈이 있는데, 헤어지기가 어려웠다. 그것이 내가 매주, 특히 지난 몇 주 동안 학자금 빚을 갚을 때 그렇게 큰 금액을 갚을 수 있었던 주된 이유입니다.

어떤 사람들은 전업 블로거로 전환할 예정인 지금 학위를 후회하는지 묻습니다. 아니요, 100% 프리랜서로 전환할 계획인 지금도 학교에 다니는 것을 후회하지 않습니다. 학위가 없었다면 지금의 제가 없었을 것이라고 생각합니다. 그리고 그들이 미래에도 계속해서 저를 도울 것이라고 생각합니다.

원래 목표는 올해 4월 3월에 학자금 대출을 모두 갚는 것이었으나 몇 달 뒤쳐졌습니다 .

우리는 분명히 약간의 불필요한(하지만 재미있는 지출)을 했고, 그로 인해 일정이 조금 늦어졌습니다. 그러나 나는 불평하지 않을 것입니다. 나는 나 자신이 매우 자랑스럽습니다! 목표가 조금 어려워 보인다고 생각했는데, 두어 달 정도 뒤쳐져 있었기 때문에 절대 불가능한 일은 아니었습니다.

학생 대출을 통합할 수 있다는 것도 알고 싶습니다. 특히 높은 이자율의 연방 또는 개인 대출이 있는 경우 Credible과 같은 학자금 대출 통합을 통해 많은 돈을 절약할 수 있습니다. 또한 Credible은 Making Sense of Cents 독자가 Credible로 재융자할 때 $100 보너스를 제공합니다.

여기에 최근 지불한 금액이 있습니다.

$5,000에서 $10,000가 학자금 대출로 사용되지 않는 지금 우리가 매달 버는 추가 수입으로 무엇을 할 것입니까? 아직 확실하지 않습니다! 이런 종류의 현금 흐름을 갖는 것은 우리가 사용하던 것과는 매우 다를 것입니다. 왜냐하면 오랫동안 모든 것이 제 학자금 대출 빚으로 흘러갔기 때문입니다.

프리랜서 생활을 준비할 수 있을 만큼 충분히 큰 비상 기금을 마련하기 위해 가능한 한 많이 저축하고 싶습니다. 내가 들어갈 것입니다.

우리도 이달부터 더욱 공격적인 투자를 시작하고자 합니다. 우리는 항상 약간의 투자를 했지만 학자금 대출을 갚는 것에 비해 의미 있는 성과가 어디 있는지에 대해서는 충분하지 않습니다.

우리는 우리가 언제 다음 집을 살지 아직 모르고, 최근에 우리는 몇 년 더 미루는 것에 대해 이야기하고 있습니다. 우리는 현재 살고 있는 집에 아주 오랫동안(4년) 살지 않았고, 지금도 여전히 우리에게 적합합니다. 그래서 우리는 다음 주택 계약금을 위해 저축할 것이지만 현재로서는 목록의 맨 위에 있지 않습니다.

이제 저는 수입원을 없애야 하기 때문에 몇 달 안에 매달 이렇게 큰 저축액을 얻지 못할 것이라는 것을 알고 있습니다. 우리의 수입과 그에 따른 월 저축액이 크게 줄어들 것이며, 이는 익숙해지는 데 시간이 걸릴 것입니다. 모두 상대적이지만. 불과 1년 전만 해도 오늘날 우리가 버는 것의 절반에 가까운 규모가 되리라고는 꿈에도 상상할 수 없었습니다. 2개의 정규직으로 영원히 일할 수 없는 것은 지극히 정상입니다.

어쨌든 학자금 대출이 없어져서 너무 기쁩니다! 그리고 네, 이것은 자랑글입니다 🙂

다음은 학자금 대출을 빨리 상환하는 방법입니다.

다음은 학자금 대출을 빨리 상환하는 방법입니다.

학자금 상환 계획을 시작하게 된 첫 번째 이유는 시간을 내어 학자금 빚을 합산했다는 사실이었습니다.

토하고 싶을 정도로 충격을 받았습니다. 동기부여의 좋은 원천이 될 수 있기 때문에 좋습니다. 대부분의 사람들에게.

저를 위한 것이었습니다!

학자금 대출을 합산할 때 추측만 하지 마십시오. 실제로 각 학자금 대출을 꺼내 정확한 페니까지 모든 것을 계산하십시오.

관련 팁:학자금 융자 재융자에는 Credible을 적극 권장합니다(최고의 학자금 융자 융자 회사이며 훌륭한 고객 서비스를 제공합니다!). Credible을 사용하면 학자금 대출 이자율을 크게 낮출 수 있으며, 이는 시간이 지남에 따라 학자금 대출 비용을 수천 달러 절감하는 데 도움이 될 수 있습니다. Credible을 통해 학자금 대출을 최저 2.14%까지 재융자할 수 있습니다! 게다가 무료로 신청할 수 있습니다. 관련:학자금 융자 통합 및 재융자 – 알아야 할 사항.

자신의 학자금 대출을 완전히 이해하지 못하는 사람들이 많이 있습니다. 최고의 학자금 상환 계획을 세울 수 있도록 조사해야 할 사항이 많이 있습니다.

여기에는 주로 다음이 포함됩니다.

재정 상황을 통제하는 데 관심이 있다면 Personal Capital(무료 서비스)을 확인하는 것이 좋습니다. Personal Capital은 Mint.com과 매우 유사하지만 Mint.com은 그렇지 않은 반면 투자 및 퇴직 계정을 제어할 수 있다는 점에서 100배 더 좋습니다. Personal Capital을 사용하면 재무 계정을 집계하여 재무 상황, 현금 흐름, 자세한 그래프 등을 쉽게 볼 수 있습니다. 모기지, 은행 계좌, 신용 카드 계좌, 투자 계좌, 퇴직 계좌 등과 같은 계정을 연결할 수 있으며 무료입니다.

아직 예산이 없다면 즉시 예산을 만들어야 합니다.

먼저 매월 실제 수입과 지출을 포함합니다. 이렇게 하면 매월 남은 금액과 남은 금액을 필요하는 데 도움이 됩니다. 매달 학자금 대출을 갚아야 합니다.

학자금 대출을 갚은 달은 11,000달러 이상의 추가 수입을 올린 달이었습니다. 이게 미친 소리처럼 들리지만, 나는 추가 수입으로 0달러를 벌면서 시작했습니다. 누구나 어딘가에서 시작해야 합니다.

월 11,000달러가 당신에게 불가능하더라도, 나는 뭔가가 가능하다고 확신합니다. 추가 수입으로 월 $1,000 추가로 벌 수 있다면 , 그러면 학자금 대출을 즉시 끊을 수 있습니다.

추가로 돈을 버는 몇 가지 방법이 아래에 나와 있지만, 아래의 관련 기사에서 더 많은 것을 확인하세요.

관련 기사:

다음 단계는 더 나은 학자금 대출 상환 계획을 세울 수 있도록 예산을 줄이는 것입니다. 방금 예산을 책정했더라도 한 줄 한 줄 살펴보고 실제로 지출할 필요가 없는 것이 무엇인지 확인해야 합니다.

잘릴 수 있는 부분이 있을 수 있습니다.

당신이 지금까지 넌센스를 위해 얼마나 많은 돈을 삽질했는지를 정확히 적고 나서야 깨닫지 못했을 수도 있습니다. 그러나 지금은 결코 없는 것보다 낫습니다!

우리는 가능한 한 예산을 줄이기 위해 노력했습니다. 정확히 얼마를 삭감했는지는 기억나지 않지만, 학자금 대출에 흠집을 낸 것 같은 느낌이 들 정도로 충분했습니다.

매달 100달러만 삭감할 수 있다고 해도 없는 것보다 훨씬 낫습니다. 1,200달러입니다. 바로 거기!

낮출 수 있는 비용이나 비용을 절약할 수 있는 방법은 다음과 같습니다.

위의 모든 사항은 학자금 대출을 상환하는 데 도움을 주기 위한 것입니다. 그러나 항상 조금 더 나아가 학자금 대출을 더 빨리 갚을 수 있습니다. 핵심은 학자금 대출 상환 계획 프로세스를 가속화하기 위해 매월 최소 금액 이상을 지불해야 한다는 것입니다.

어렵게 들릴 수 있지만 실제로는 그렇지 않아도 됩니다. 추가로 감당할 수 있는 금액이 무엇이든 학자금 대출에 사용하는 것에 대해 생각해야 합니다. 학자금 대출을 몇 년이나 절약할 수 있을지도 모릅니다!

학자금 대출 빚이 얼마나 됩니까? 학자금 대출 상환 계획은 무엇입니까?