요즘 보험료가 얼마나 드는지 주의를 기울이고 계십니까?

요즘 보험료가 얼마나 드는지 주의를 기울이고 계십니까?

필수 사항이지만 초과 지불하고 보험, 자동차에서 집까지 비용을 절약하는 방법을 배우는 것이 도움이 될 수 있습니다.

나는 사람들이 초과 지불한다는 것을 알고 있습니다. 내가 16살이었을 때 나는 막 새 차를 샀다. 가격도 저렴하고 주행 거리도 길었고 실제 페인트보다 페인트 조각이 더 많았습니다.

차에 대한 다른 모든 것이 남용되고 저렴했지만 보험료는 한 달에 100달러가 넘었습니다!

아버지는 내가 보험 상품을 찾는 데 도움을 주셨고, 우리 둘 중 누구도 비용에 대해 별로 관심을 두지 않았는데, 이는 그가 얼마나 검소한지 생각하면 놀라운 일이었습니다. 네, 저는 십대였고 새로운 운전자였습니다. 하지만 저희는 아버지의 보험회사를 이용했기 때문에 저나 아빠는 숙제도 하지 않고 보험비를 절약하기 위해 쇼핑도 하지 않았습니다.

또한 이 싸고 못생긴 차에 대한 모든 종류의 보장을 받았습니다. 나는 매우 낮은 공제액($250 정도)과 충돌 보험(일반적으로 초저가 자동차에는 필요하지 않음)이 있었습니다. 내가 저지른 모든 실수를 깨닫고 나서 변경을 했고 보험료가 절반 이상 떨어졌습니다. 자동차 보험에 한 달에 100달러 이상을 지불하던 것이 한 달에 약 50달러 정도가 되었습니다.

그리고, 이런 이야기를 하는 사람이 나뿐만이 아니라는 것을 알고 있습니다.

돈을 절약할 수 있는 방법을 찾기 위해 누군가의 지출을 살펴볼 때마다 나는 거의 항상 그들이 과도하게 지출하고 있으며 보험에 드는 비용을 절약할 수 있다는 것을 알게 됩니다.

이는 자동차 또는 주택과 같은 다양한 유형의 보험료에 적용됩니다.

사실, 얼마 전 인터넷에 접속했는데 누군가 2,000달러 자동차에 대한 월 자동차 보험료가 200달러가 넘는다고 말했습니다. 이렇게 미친 소리를 들은 것은 이번이 처음이었으면 좋겠지만 항상 들립니다!

많은 경우 사람들은 같은 보험 회사를 고수하며 수십 년은 아니더라도 수년간 과소비로 이어질 수 있습니다! 나는 최근 누군가가 보험 대리인을 기분 나쁘게 하고 싶지 않기 때문에 보험 회사를 변경하고 싶지 않다는 말을 들었습니다.

자, 한 가지 말씀드리겠습니다. 귀하의 보험 대리인은 실제로 "귀하의" 사람이 아닙니다. 그들은 회사를 위해 일합니다!

비싼 보험에 돈을 낭비할 필요가 없습니다. 대신 자신과 자신의 상황에 가장 적합한 가치를 찾아야 합니다.

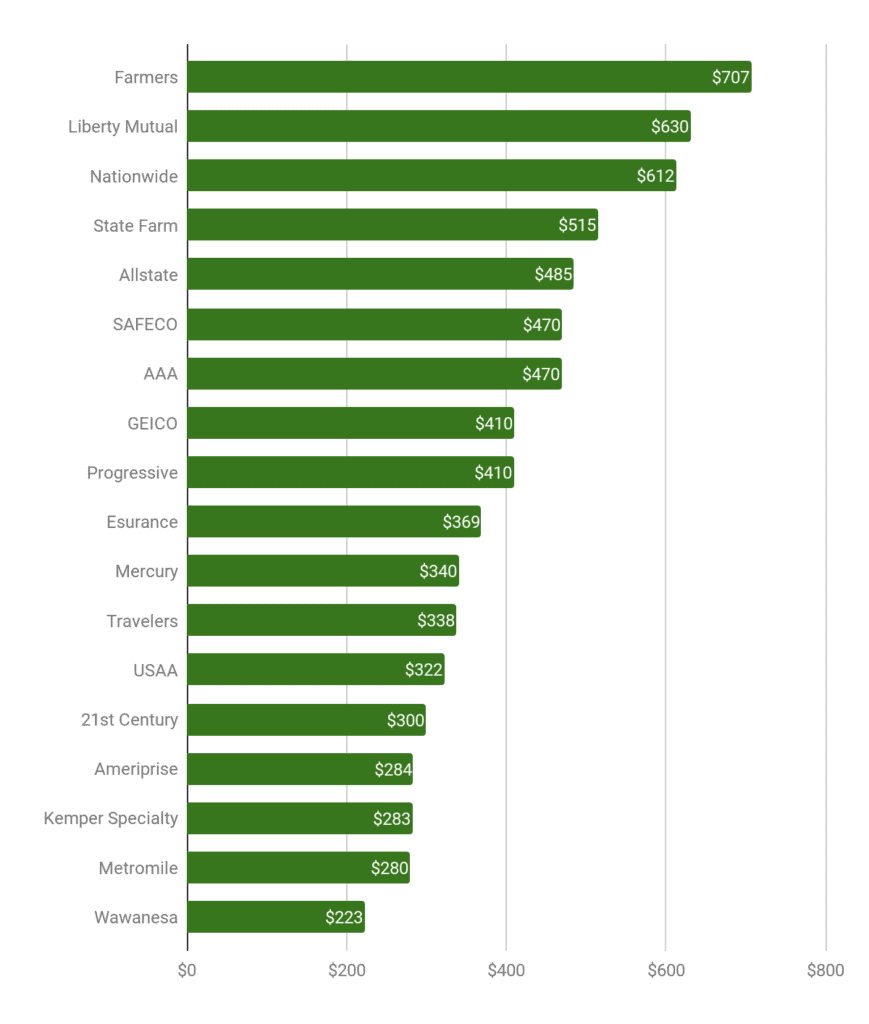

그래서 나는 누가 초과 지불하고 얼마나 많이 지불하는지 조사하기로 결정했습니다. 그로 인해 저는 Gabi(저와 아무 관계도 없는 개인 보험 회사이며 그들은 제가 누구인지조차 모릅니다)에 오게 되었고 Farmers, Nationwide 및 State Farm의 고객이 가장 자주 초과 지불하는 것을 발견했습니다. 실제로 Farmers 고객의 경우 87%, Nationwide 고객의 경우 81%, State Farm 고객의 경우 80%가 초과 지불했습니다. Geico는 가장 경쟁력 있는 요금제 중 하나였지만 그때도 고객 3명 중 1명은 여전히 초과 비용을 지불하고 있었습니다.

다음은 사람들이 보험에 대해 초과 지불하는 평균 금액을 회사별로 분류한 Gabi 웹사이트의 차트입니다.

출처:https://www.gabi.com/guide/youre-likely-overpaying-for-insurance-heres-why/

보시다시피 많은 사람들이 보험에 너무 많은 비용을 지불하고 있을 것이며 아마 깨닫지도 못할 것입니다.

먼저 보험료를 절약하려면 보험료에 정확히 어떤 영향을 미치는지 알아야 합니다.

편의상 이 섹션에서는 자동차 보험을 간단히 언급하겠습니다.

자동차 보험에 적용되는 몇 가지 요소는 다음과 같습니다.

이것들은 보험에 과도하게 지출하거나 비용을 절약하게 하는 많은 요인 중 일부일 뿐입니다.

따라서 위의 정보로 "글쎄요, 가장 비싼 보험 회사는 완전히 피하겠습니다."라고 말할 수 있습니다.

안돼!

그렇게 해서는 안 됩니다. 귀하에게 가장 적합한 경우가 있습니다. . 보험 비용을 절약하려면 항상 귀하와 귀하의 상황에 가장 적합한 보험료를 찾기 위해 주변을 둘러보아야 합니다.

우리를 위해 우리 지프는 State Farm을 통해 보험에 가입되어 있습니다. 그리고 그것이 나와 내 상황에 가장 저렴한 요금이라는 것을 알고 있습니다. 따라서 위에서 언급한 더 비싼 회사를 완전히 피해서는 안 된다는 것을 보여줍니다.

쇼핑은 중요하지만 약간의 추가 작업이 필요합니다. 그러나 평균적인 사람이 연간 수백 달러, 심지어 700달러 이상을 절약할 수 있다는 점을 고려하면 매우 빠르게 성과를 거둘 수 있는 작업이 될 수 있습니다.

1년에 한 번 정도 더 나은 보험료를 알아보기 위해 주변을 둘러보는 것이 좋습니다. 이를 수행하는 한 가지 좋은 방법은 연간 갱신 통지를 알림으로 사용하는 것입니다.

모든 사람에게 가능한 모든 옵션이 포함된 미친 정책이 필요한 것은 아닙니다.

분석하거나 시도하고 싶은 몇 가지 사항은 다음과 같습니다.

많은 경우에 보험 대리인이 보험 비용을 절약하는 데 도움을 주지 않는다는 사실을 기억하십시오. 스스로 해야 합니다. 오직 당신만이 당신의 최선의 이익을 염두에 두고 있습니다.

주택 및/또는 자동차 보험에 얼마를 지불하십니까? 더 저렴한 요금을 찾아본 적이 있습니까? 보험 비용을 어떻게 절약합니까?