10년 동안의 약세장을 겪은 후 원자재는 2018년에 반등할 준비가 된 것으로 보입니다. 하늘 높이 솟은 주식 시장이 현실로 돌아오기 시작하는 것에 대해 불안해하는 투자자들에게 이보다 더 좋은 시기는 없습니다. 지금이 상품에 대한 포트폴리오의 할당을 늘릴 수 있는 좋은 시간입니다.

걱정하지 마세요. 이것은 주식을 폐기하고 금광과 석유 굴착 장치에 있는 모든 것을 숨기라는 제안이 아닙니다. 그러나 많은 금융 전문가들은 모든 투자자가 일반적으로 금이나 원자재와 같은 다른 유형의 비상관 영역의 작은 부분으로 주식 및 채권 포트폴리오를 분산시켜야 한다는 데 동의합니다.

이것은 당신이 당신의 투자 인생에서 어디에 있든 마찬가지입니다.

원자재는 성장에 민감한 자산이기 때문에 경제가 개선되기 시작할 때 지금처럼 잘 수행됩니다. 그리고 미국 최대의 채권 투자 운용사 중 하나인 Pimco는 주식 55%, 채권 40%, 원자재 5%로 구성된 포트폴리오가 원자재가 없는 포트폴리오보다 시간이 지남에 따라 변동성이 낮고 위험 조정 수익률이 높다는 것을 발견했습니다. 인플레이션이 높을 때 포트폴리오 성과를 원활하게 하는 데도 도움이 됩니다.

연준이 1년 내내 점진적으로 단기 금리를 인상하겠다는 약속을 재확인했음에도 불구하고 금리가 너무 낮은 상태에서 인플레이션에 대해 걱정하는 것은 한때 어리석은 일처럼 보였습니다. 그러나 2016년 7월 이후 벤치마크 10년 만기 국채 수익률은 실제로 최저 1.34%에서 최근 2.88%로 상승하고 있습니다.

TD Securities의 상품 전략 글로벌 책임자인 Bart Melek에 따르면 상품은 올해 견고한 실적을 기록할 것으로 보입니다. 그는 미국 달러가 하락할 것이며 이는 다시 전체 상품 복합물이 강세를 보일 것임을 의미한다고 믿습니다. 원자재 가격은 미국 달러로 책정되므로 다른 모든 것이 일정하게 유지되면 달러 가치가 하락하면 원자재 가격이 상승해야 합니다.

Melek은 또한 중국의 강력한 수요를 두 번째 요인으로 언급했습니다. 실제로 공급은 타이트하고 금과 백금에서 석유와 아연에 이르기까지 많은 영역에서 수요가 증가하고 있습니다.

상품은 오르든 내리든 매우 긴 추세를 유지하는 경향이 있습니다. 유가가 배럴당 145달러를 돌파한 2008년을 정점으로 유가뿐만 아니라 금에서 구리에 이르기까지 기타 원자재 가격은 대부분 내리막이었습니다.

그러나 그것은 변화하고 있는 것 같습니다.

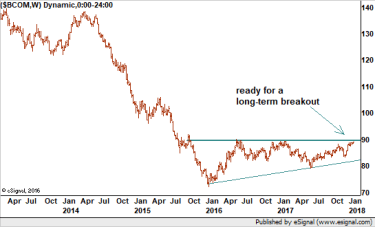

에너지, 농업, 산업 및 귀금속의 20개 이상의 상품을 추적하는 블룸버그 상품 지수(Bloomberg Commodity Index)는 상승세를 타기 직전인 것으로 보입니다(아래 차트 참조). 2016년 1월에 저점을 기록했는데, 이때와 공교롭게도 현재 주가 강세장 구간이 시작되었습니다. 석유, 금, 구리도 그 시기에 함께 바닥을 쳤는데, 이는 전체 상품 단지에 의미 있는 바닥이라는 생각을 강화시켜줍니다.

2016년 중반부터 이 지수는 분석가들이 베이스 또는 휴식기라고 부르는 것을 형성했으며, 이는 시장이 새로운 강세장을 시작하기 직전에 나타날 수 있습니다. 기술적인 관점에서 이것은 긍정적인 차트입니다.

그러나 상품은 한 번에 몇 년 동안 한 방향으로 움직이는 경향이 있기 때문에 훨씬 더 고무적인 소식이 있습니다. 상품 대 주식의 역사적 성과를 보면 우리가 중요한 전환점에 도달했다는 좋은 사례를 만들 수 있습니다.

주식에 비해 상품은 매우 저렴합니다. 1970년대에 원자재는 1973년 오일 위기로 접어들면서 S&P의 500주식 지수를 800% 능가하고 초과 성과를 내기 시작했습니다. 거기에서 진자가 앞뒤로 흔들리면서 각 자산군에 7년에서 9년 동안 이점을 제공했습니다!

1990년 걸프 위기와 1999년 닷컴 버블 붕괴는 이 시소 전쟁의 주요 전환점이었습니다. 2008년 상품의 고점과 주식의 금융 위기 저점도 마찬가지였습니다.

현재 S&P 500에 대한 GSCI Commodity 지수의 비율은 과거에 상품으로의 큰 전환을 촉발했던 극도로 낮은 수준에 있습니다.

즉, 상품에 대한 주식의 지배가 거의 끝났다고 볼 수 있습니다. 이는 주식이 반드시 하락해야 한다는 의미가 아니라 오히려 상품이 더 좋아질 수 있다는 의미입니다.

다시 말하지만, 여기에서 대부분의 투자자의 핵심은 상품에 대한 포트폴리오 할당을 5% 포인트 높이는 것입니다. 노출이 없으면 5%로 이동합니다. 이미 5%가 있다면 10%로 올리십시오.

개별 고객의 프로필에 따라 Sungarden Fund Management, LLC의 최고 투자 책임자인 Rob Isbitts는 상품에 최대 15%를 할당하는 것이 성장 지향적인 포트폴리오에 적합하다고 말했습니다. 보시다시피 이것은 투자 전략의 전면적인 변화가 아니라 여러 가지 이점이 있는 조정입니다.

높은 회전율을 보이는 투기꾼에게는 선물이 가장 인기가 있습니다. 그러나 나머지 우리 대부분에게는 상품을 추적하고 보통주만큼 쉽게 사고 팔 수 있는 상장지수펀드(ETF)와 상장지수채권(ETN)이 많이 있습니다. 투자자들은 또한 석유 탐사, 금광, 농업과 같이 원자재 가격 상승의 직접적인 혜택을 받는 부문에서 ETF와 개별 주식을 구매할 수 있습니다.

DoubleLine Capital의 CEO인 전설적인 자금 관리자인 Jeffrey Gundlach도 포트폴리오에 상품을 추가할 때가 되었다고 생각합니다. 그는 PowerShares DB 상품 지수 추적 펀드를 제안했습니다. (DBC, $16.83), iPath Bloomberg 상품 지수 총 수익률 ETN (DJP, $24.54) 및 iShares S&P GSCI Commodity-Indexed ETF (GSG, $17.04).

다양한 악기들입니다. 예를 들어, DBC는 세계에서 가장 많이 거래되는 실물 상품 14개에 대한 선물 계약으로 구성된 지수를 기반으로 합니다.

미국 달러 약세에 가장 민감한 금에 대해 강한 믿음을 갖고 있다면 SPDR 금 주식이 있습니다. (GLD, $126.71), 물리적 금을 보유합니다. 실제 상품보다 주식이 더 편하다면 VanEck 벡터 골드 마이너 ETF (GDX, $22.71) 금 채굴자를 통해 노란색 금속에 간접적으로 노출됩니다. 금 채굴자는 종종 금처럼 움직이지만 훨씬 더 과장된 방식으로 움직입니다.

선택은 끝이 없습니다. 선택 항목이 다양할수록 어떤 상품이 가장 강하고 어떤 상품이 가장 약한지에 대한 자신의 결정에 덜 의존해야 한다는 점을 기억하십시오. 그러나 실적이 우수한 기업과 실적이 낮은 기업을 혼합한 상품 바구니를 사용하면 수익을 줄일 수 있습니다.