다음은 Sensex와 Nifty를 기반으로 하는 5개의 인덱스 펀드로 작년에 지수를 능가했습니다. 따라서 투자자들은 그러한 자금을 피해야 합니다! 인덱스 펀드에는 관리 및 수수료(일반 계획)와 관련된 비용이 있기 때문에 인덱스 펀드가 추적하는 인덱스보다 더 많은 수익을 내는 것은 불가능합니다. 그러나 때때로 가능합니다.

인덱스 펀드의 포트폴리오가 장기간 인덱스와 다른 주식 가중치를 갖는 경우 인덱스 펀드는 총 수익률 인덱스 수익률(배당금을 포함하는 경우)보다 높은(또는 상당히 낮은) 수익률을 산출합니다.

이는 펀드 관리의 비효율성으로 인해 발생할 수 있지만 지수에서 대규모 자금 유입 또는 유출이 발생할 수 있습니다. 따라서 AUM이 작은 인덱스 펀드는 특히 이러한 편차에 취약합니다.

<노스크립트>

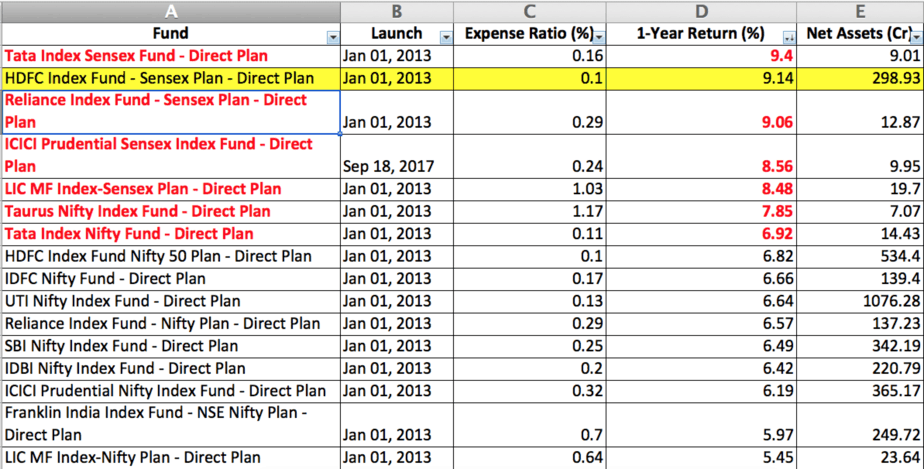

Sensex와 Nifty를 추적하는 대형 펀드 목록에서 비용 비율과 수익 사이에 상관 관계가 있는지 확인하려고했습니다. 나는 수익률이 엄청난 스프레드를 발견하고 충격을 받았습니다! 다음은 전체 목록입니다.Source Value Research

<노스크립트>

첫째, Nifty 및 Sensex 수익률은 거의 동일하며 고려된 1년 후행 수익률(2018년 2월 6일부터 2019년 2월 6일) 동안 NiFTY TRI 수익률은 6.93%였습니다. 이제 빨간색으로 표시된 자금의 수익을 확인하십시오.

노란색으로 표시된 HDFC Sensex 펀드는 AMC가 Sensex 플러스 계획을 Sensex 펀드와 병합한 예외입니다. Sensex plus 플랜은 소규모로 적극적으로 관리되었으므로 이 경우 추가 수익은 면제될 수 있습니다.

벤치마크 대비 2-2.5% 초과 수익률은 인덱스 펀드에 매우 좋지 않습니다. 이것은 본질적으로 펀드 매니저가 지수를 효율적으로 추적하지 않았거나 추적할 수 없었음을 의미합니다. AUM을 조사해보면 가장 그럴듯한 이유가 충분히 분명합니다.

이 중 빨간색으로 표시된 펀드, 즉 Tata Index Sensex Fund, Reliance Index Fund - Sensex Plan, ICICI Prudential Sensex Index Fund, LIC MF Index-Sensex Plan, Taurus Nifty Index Fund, Tata Index Nifty Fund의 AUM은 훨씬 낮습니다. 100억. 이러한 낮은 수준에서 유입 또는 유출로 인해 펀드 포트폴리오가 지수의 포트폴리오에서 이탈하여 더 높은(또는 더 낮은) 수익률을 초래할 수 있습니다.

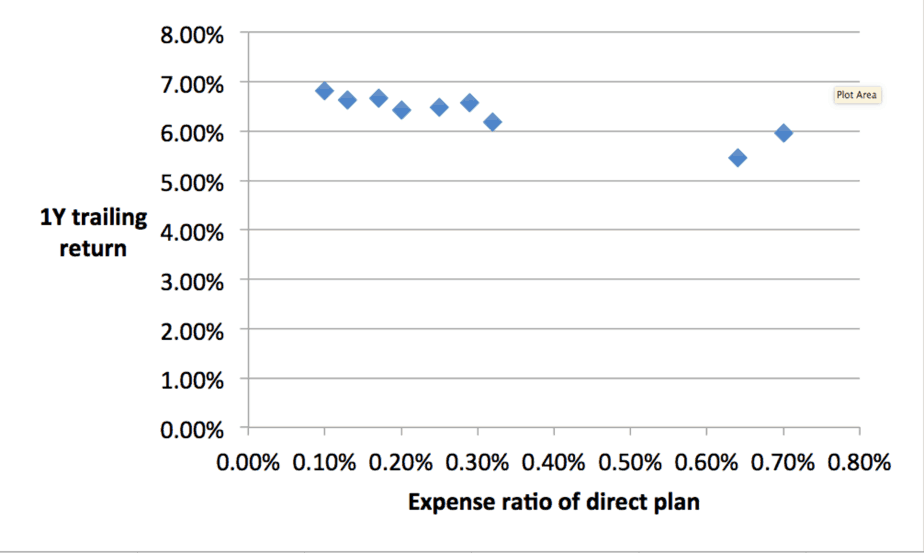

나머지 자금의 비용 비율과 마지막 1년 후행 수익을 플롯하면 비용 비율이 높을수록 수익이 낮아진다는 사실을 확인하는 것이 위안이 됩니다.

<노스크립트>

패시브 주식 포트폴리오를 구축하려는 투자자는 비용 비율만 고려해서는 안 됩니다. 그들은 낮은 AUM 펀드를 피하고 가능한 한 높은 AUM을 가진 펀드를 고수해야 합니다. 사실, 더 높은 AUM(최소 100억 이상)이 선택을 위한 첫 번째 필터여야 합니다.

이 보고서에서는 Sensex 및 Nifty 인덱스 펀드만 고려했습니다. Nifty Next 50, Nifty 50 Equal Weight 및 Nifty 100 Equal Weight를 추적하는 다른 인덱스 펀드도 많은 AUM이 없기 때문에 이러한 오류가 발생하기 쉽습니다. 따라서 투자자는 실적에 주의해야 합니다.