Ben Graham 포트폴리오(주식 50% + 채권 50%)와 비교하여 주식 및 채권(장기 금) 포트폴리오에 금을 포함하는 효과를 살펴봅니다.

독자들은 우리가 (1) 을(를) 검토했다는 것을 기억할 것입니다. 50-50 포트폴리오 – Benjamin Graham의 50% 주식 50% 채권 전략이 인도에 적용됩니까? – (2) 영구 포트폴리오(주식, 채권, 금 및 현금 각각 25%) (3) "국제 다각화" 이것이 미국 주식을 사는 것이 포트폴리오에 미치는 영향입니다.

이 연구에도 동일한 데이터 세트를 사용합니다.

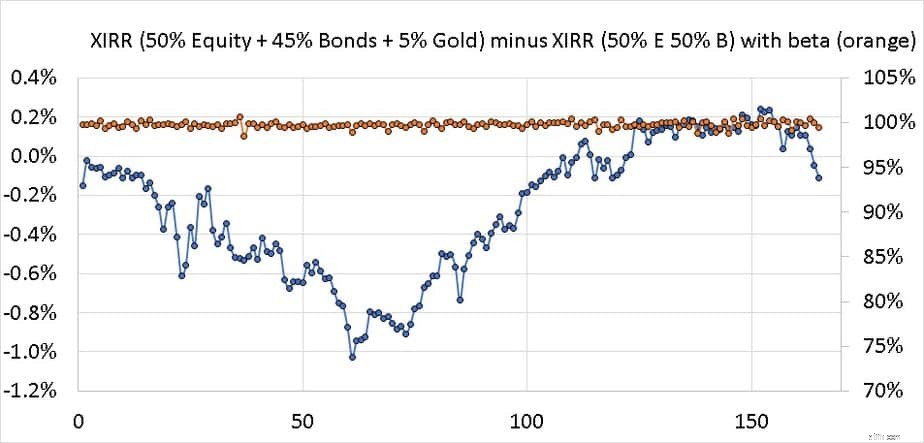

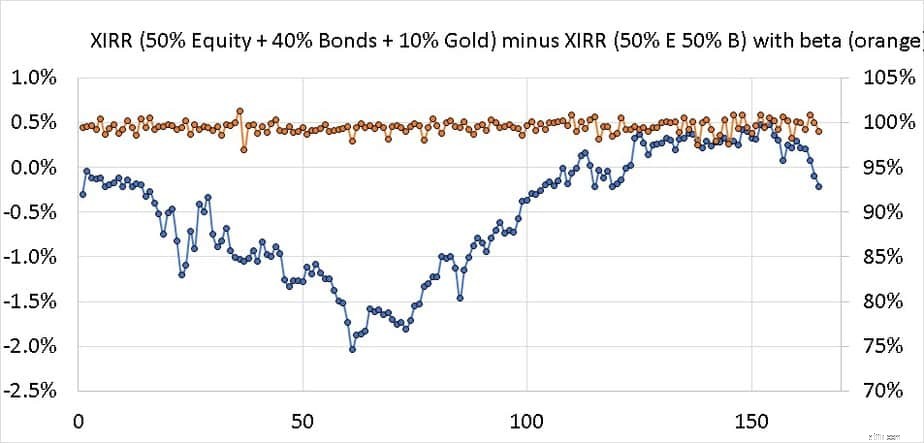

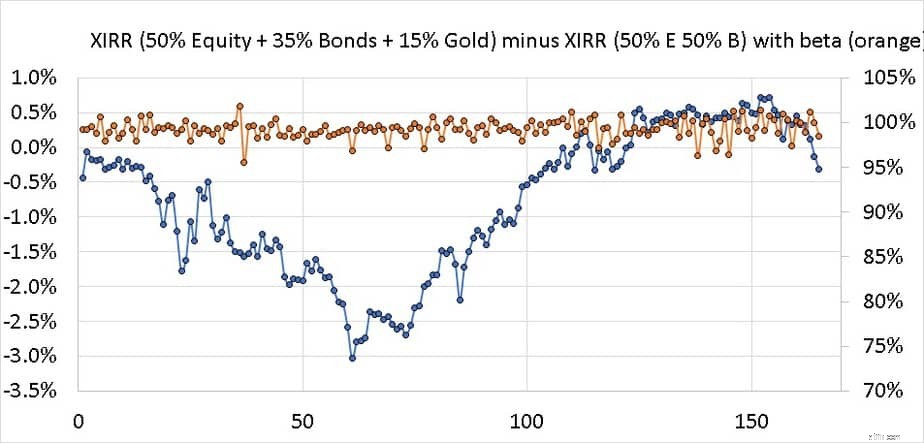

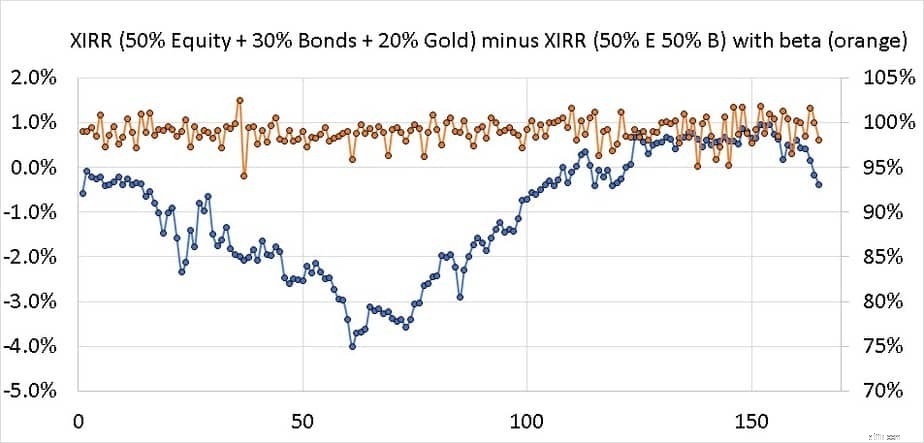

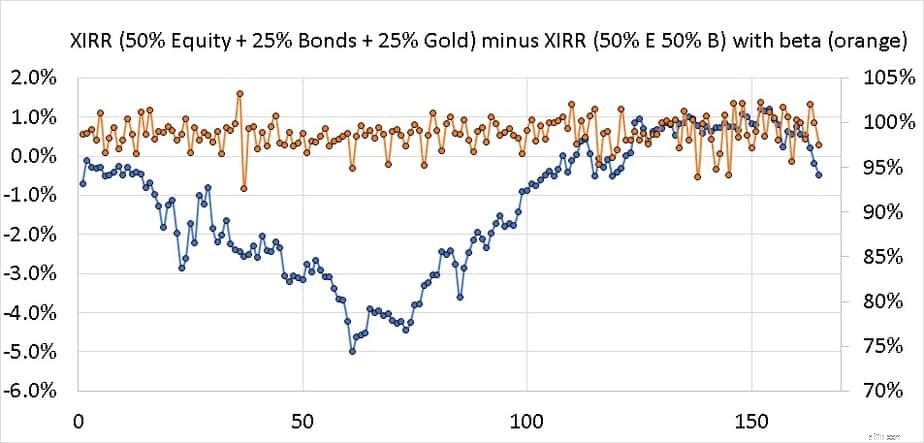

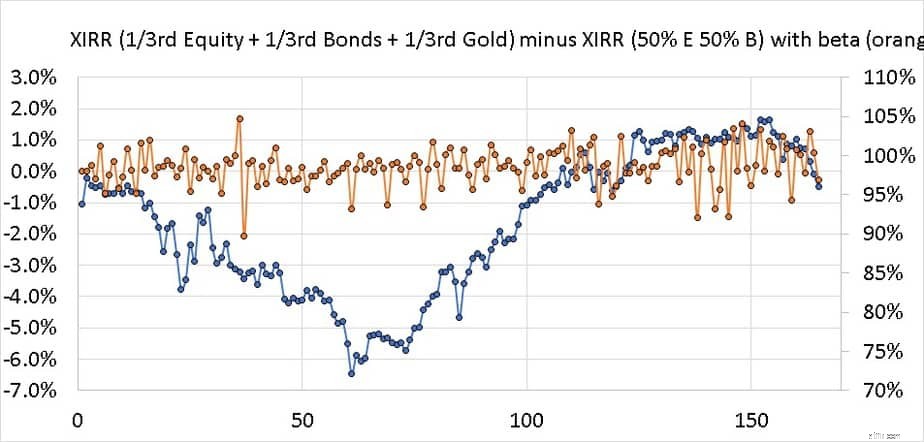

주식 + 채권 + 금 포트폴리오의 XIRR에서 50% 주식 + 50% 채권 포트폴리오의 XIRR을 뺀 값은 상대 변동성(베타)과 함께 아래에 표시됩니다. 즉, 포트폴리오의 일부 채권을 금으로 교체하여 초과 수익(있는 경우)과 초과 위험을 확인합니다. 포트폴리오는 매년 재조정됩니다.

아래에 언급된 포트폴리오에서 SIP의 XIRR을 계산하기 위해 1996년 9월부터 2020년 4월 사이의 165개 10년 수익률 시퀀스를 살펴보겠습니다. 모든 포트폴리오에서 동일한 수익 시퀀스를 롤오버하므로 유의하십시오. XIRR 차이 곡선의 모양은 같아 보이지만 값이 변경됩니다.

5% 금 + 50% 주식 + 45% 채권

<노스크립트>

10% 금 + 50% 주식 + 40% 채권

<노스크립트>

15% 금 + 50% 주식 + 35% 채권

<노스크립트>

20% 금 + 50% 주식 + 30% 채권

<노스크립트>

25% 금 + 50% 주식 + 25% 채권

<노스크립트>

33% 금 + 33% 주식 + 33% 채권

<노스크립트>

금은 지난 24년 동안 포트폴리오 위험이나 보상에 큰 차이를 만들지 않았습니다. 사실, 대부분의 실행에서 수익률은 50% 자기 자본 + 50% 장기 gilts 포트폴리오와 비교할 때 상대적 변동성이 약간 감소하거나 증가했을 때만 하락했습니다.

요약하면, 금이 없는 50-50 포트폴리오가 우월하며 금을 추가하고 변동성을 견디는 것과 관련된 노력은 보상을 받지 못했습니다. 미래에 상황이 바뀔 수 있지만 포트폴리오 구성을 위해 과거 데이터만 볼 수 있습니다.

투자자는 가족용으로 실물 금을 구입하거나 미래에 실물 금을 생산하고 싶다면(예:결혼을 위해) 국채를 구입하는 것이 좋습니다. 투자 포트폴리오에서 금 가격(금 ETF 또는 금 펀드를 통해)을 추적할 필요가 없습니다.