일반 독자들이 알고 계시겠지만, 우리는 매년 12월 개인 재무 감사를 발행합니다. 이것은 2020년 판입니다:2020년 내 은퇴 포트폴리오의 성과. 이번에는 일반 독자들에게 투자를 검토하고 재무 목표를 추적하는 방법을 공유하도록 요청했습니다. Suhas는 이를 처음으로 수행했습니다. Suhas가 MF 투자를 추적하고 재무 목표를 검토하는 방법. 이것은 Avadhoot Joshi의 두 번째 감사입니다. 목표 기반 포트폴리오 관리에서 논의된 전략을 보게 되어 기쁩니다.

소개 – 안녕! 나 자신 Avadhoot Joshi. 저는 2012년부터 첸나이에서 BHEL에서 일하는 기계 엔지니어입니다. 솔직히 말해서 BHEL에서 6년 동안 일했지만 페이스북 그룹 'Asan Ideas For Wealth'에 합류하기 전까지 개인 금융(필수적인 EPF는 제외)에 대해 잘 몰랐습니다. 그곳에서 나는 Ashal Jauhari Sir과 Pattamiraman Sir을 만났습니다. Ashal Sir(개인 채팅을 통해)과 Pattabiraman Sir(Freefincal을 통해)의 지도로 천천히 재정을 관리하게 되었습니다.

지난 2년 동안 Pattu Sir의 Personal Finance Audit를 읽은 후 내 투자를 위해 하나를 만들 생각이 떠올랐습니다. 여기 있습니다.

“ 기본 사항 적용 ?” – Facebook 그룹 'Asan Ideas for Wealth'에서 Ashal Jauhari가 가장 좋아하는 질문입니다. 이 질문은 제가 2018년 2월에 그룹에 합류한 이후로 저의 재정적 삶을 완전히 바꾸어 놓았습니다. 그래서 이 질문으로 감사를 시작하겠습니다.

기본 사항이 적용됩니까?

긴급재난지원금은 아래와 같이 보관됩니다. –

저축 계좌70%UTI 차익 거래 펀드25%Quantum Liquid Fund5%나는 따라잡기 위해 포트폴리오의 지분 부분에 가능한 한 많이 투자해야 하고 내 지분 부분이 전체 퇴직 코퍼스의 50% 이상으로 성장할 때까지 자산 할당에 대해 고민할 필요가 없습니다.

이 COVID 기간 동안 EPF를 상환할 기회를 사용하고 2020년 4월-7월 동안 주식에 점진적으로 투자하여 어떻게든 주식 분할을 가져왔습니다. 그리고 4월의 주식 시장 상승세도 많은 도움이 되었습니다.

2020년 4월부터 2020년 12월까지의 자산 배분 변경 사항은 -

월 부채 % 자본 % Apr-2095.24%4.76%May-2092.78%7.22%Jun-2091.49%8.51%Jul-2090.25%9.75%Aug-2089.33%9.75%Aug-2089.33%10.67%Sep-2088.87%11.13% 2086.79%13.21%은퇴 포트폴리오의 부채 부분 – EPF

은퇴 포트폴리오의 자기 자본 – UTI Nifty 인덱스 펀드(75%) 및 UTI NN50 인덱스 펀드(25%) – 매월 수동 SIP.

현재 퇴직 코퍼스는 현재 연간 비용의 4.5배에 해당합니다(퇴직 후에도 계속될 것으로 예상되는 비용 고려). 지난 1년 동안 나는 6개월치 지출에 해당하는 퇴직 코퍼스를 추가했다.

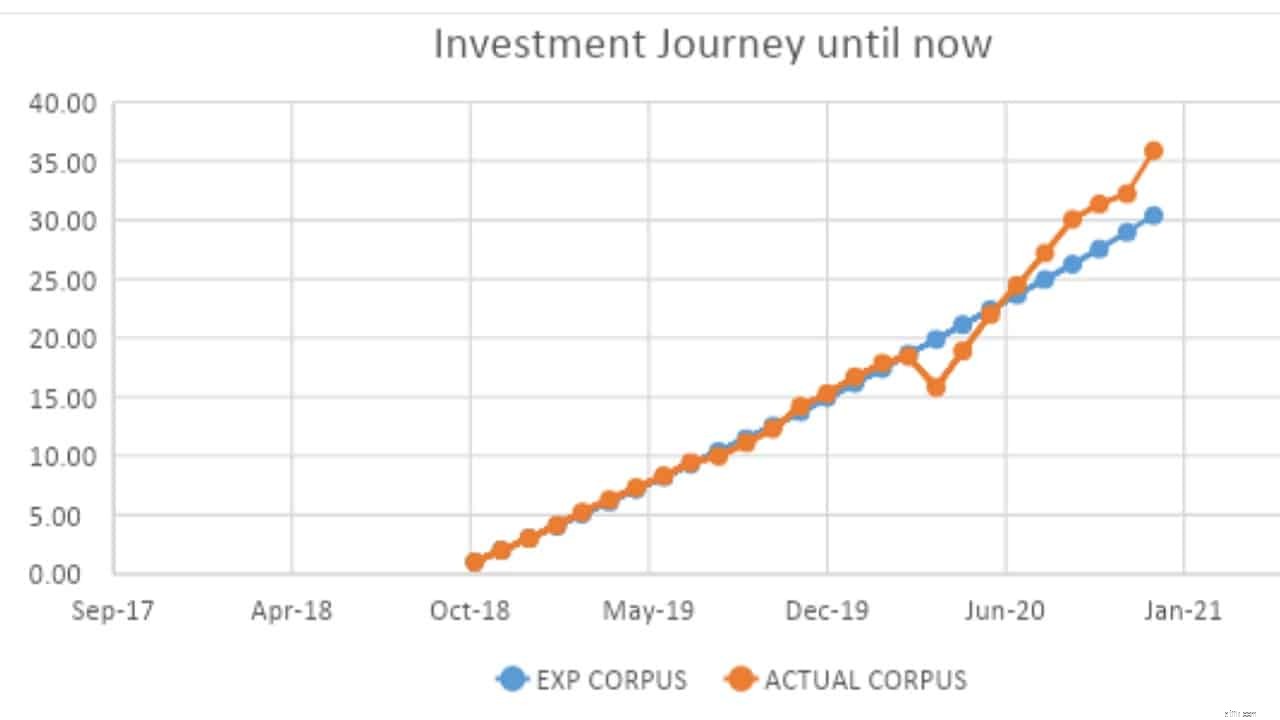

투자 계획을 수행하는 동안 고려한 기대치를 반환합니다(자기자본 10% 및 부채 6%).

<노스크립트>

투자 여정이 초기 단계이기 때문에 자산 배분은 자본/부채 부분에서 매월 수동 SIP 조정으로 처리됩니다. 그래서 지금까지 리밸런싱은 그렇게 하지 않았습니다.

아동 교육 포트폴리오의 부채 부분 – PPF(13.40%) 및 ICICI 차익 기금(1.45%)

어린이 교육 포트폴리오의 지분 부분 – Parag Parikh 장기 지분 펀드(85.15%)

누적 코퍼스는 FD와 저축 계좌로 균등하게 나뉩니다.

자산- 모든 자산은 일부 목표와 연결되어 있으므로 추적하기 쉽습니다.

책임 – 2017년 이후로 단 하나의 대출, 즉 Home Loan이 운영되고 있습니다. EMI를 높여 2027년까지 종료할 계획입니다. 작년에 예상했던 1년이 아닌 6개월 치의 퇴직금만 쌓이는 이유다. 그러나 가능한 한 빨리 부채가 없는 상태가 되는 것이 정서적 요구 사항이기 때문에 지금은 괜찮습니다.

자산, 부채 및 순자산의 전년 대비 변화는 –

2019년 12월 2020년 12월 자산 100.00 129.41 책임 85.43 80.58 순 가치 14.57 48.832021년 계획:

감사합니다!!!

———————————————————-

편집자 주: 잘 짜여진 계획을 공유해 주셔서 감사합니다. Avadhoot. 여러분의 건승을 빕니다.