예산을 작성할 때 많은 소비자는 소득을 지출 범주로 나누어 시작해야 할 위치를 모릅니다. 예산 비율은 생활비, 주택 및 교통비, 저축에 사용된 자금으로 구성될 수 있습니다. 재정 고문과 금융 기관 모두에서 권장하는 특정 개인 예산 비율이 있습니다. 이 비율은 모기지나 개인 대출과 같은 신용 상품을 신청할 때도 작용할 수 있습니다.

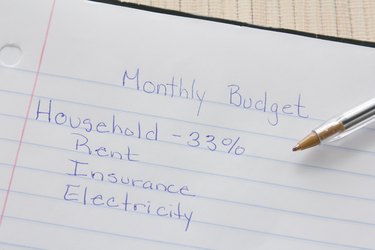

예산을 결정할 때 가장 큰 요인 중 하나는 일반적으로 주택 비용에 할당된 비율입니다. 주택 비용에는 모기지 또는 임대료 지불, 세금 및 보험 비용, 필요한 수리 또는 주택 개선에 필요한 자금이 포함됩니다. 또한 주택 비율에는 전기, 가스, 상하수도와 같은 유틸리티와 전화 서비스도 포함됩니다. 케이블과 인터넷도 포함될 수 있지만 많은 사람들이 이것을 필수품 대신 사치품으로 생각합니다. 주택 비율은 35% 이하로 하는 것이 좋습니다.

주거 다음으로 교통은 소비자의 예산 비율에서 가장 비용이 많이 드는 부분이 될 수 있습니다. 교통비에는 자동차 대부금이나 리스료, 주유비, 자동차 보험, 정기 유지 보수 및 수리 비용 절감액이 포함됩니다. 교통비에는 주차비와 대중교통비에 사용되는 자금도 포함될 수 있습니다. 일부 소비자는 또한 월별 지불이 포함되지 않은 경우 미래의 자동차 구매에 대한 저축을 포함하기로 선택합니다. 교통비는 예산의 20%로 하는 것이 좋습니다.

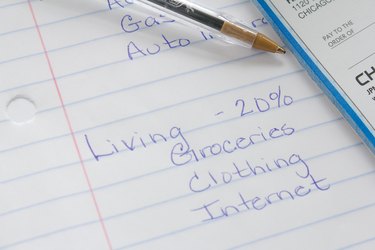

소비자는 일반적으로 수입의 상당 부분을 일상적인 생활비로 지출합니다. 이 범주에는 식료품, 외식, 영화나 휴가와 같은 오락, 의료비 및 처방약 비용에 대한 예산이 포함됩니다. 생활비에는 의류 및 개인 물품뿐만 아니라 선물 또는 영화 대여 또는 잡지와 같은 구독 서비스도 포함될 수 있습니다. 일부 소비자는 가계 지출 대신 생활비로 케이블 TV나 인터넷을 포함하기도 합니다. 생활비는 예산의 20%여야 합니다.

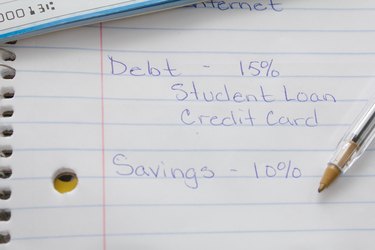

주거비, 교통비, 생활비 등을 고려하면 부채상환과 저축이 작용하게 된다. 부채 상환에는 신용 카드 청구서, 개인 무담보 대출, 학자금 대출 및 모기지나 자동차 대출과 같은 담보 대출과 관련이 없는 기타 부채 의무와 같은 비용이 포함됩니다. 부채 상환은 총 예산의 15%여야 합니다.

저축은 예산 비율의 가장 작은 비율이지만 소비자가 미래를 준비하는 데 도움이 될 수 있습니다. 저축은 비상금과 퇴직금, 주식, 채권, 부동산 투자 자산으로 구성됩니다. 저축은 예산의 나머지 10%를 차지해야 합니다.