전국의 신용등급이 상승하고 있습니다. Experian 데이터에 따르면 평균 약 1% 증가했습니다. 그러나 그 사실이 모든 세대에 적용됩니까? 밀레니얼 세대는 때때로 재정 관리를 잘하지 않는다는 평판을 받는데 신용 점수도 오르고 있습니까? 밀레니얼 세대의 신용 점수가 가장 빠르게 상승한 곳을 조사하기로 결정했습니다.

신용 점수가 높습니까? 최고의 리워드 신용 카드를 받을 자격이 있을 수 있습니다.

이 연구의 목적을 위해 우리는 전국의 VantageScores를 조사했습니다. 밀레니얼 세대의 신용 점수가 가장 빠르게 상승한 위치를 확인하기 위해 2010년 대도시 수준의 밀레니얼 신용 점수를 사용하고 2016년의 밀레니얼 신용 점수와 비교했습니다. 아래 데이터 및 방법론을 확인하여 데이터를 얻은 위치와 적용 방법을 확인하세요. 함께 순위를 만듭니다.

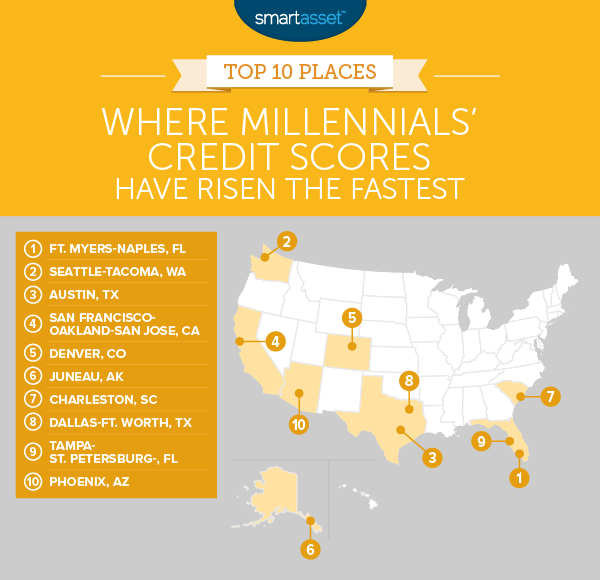

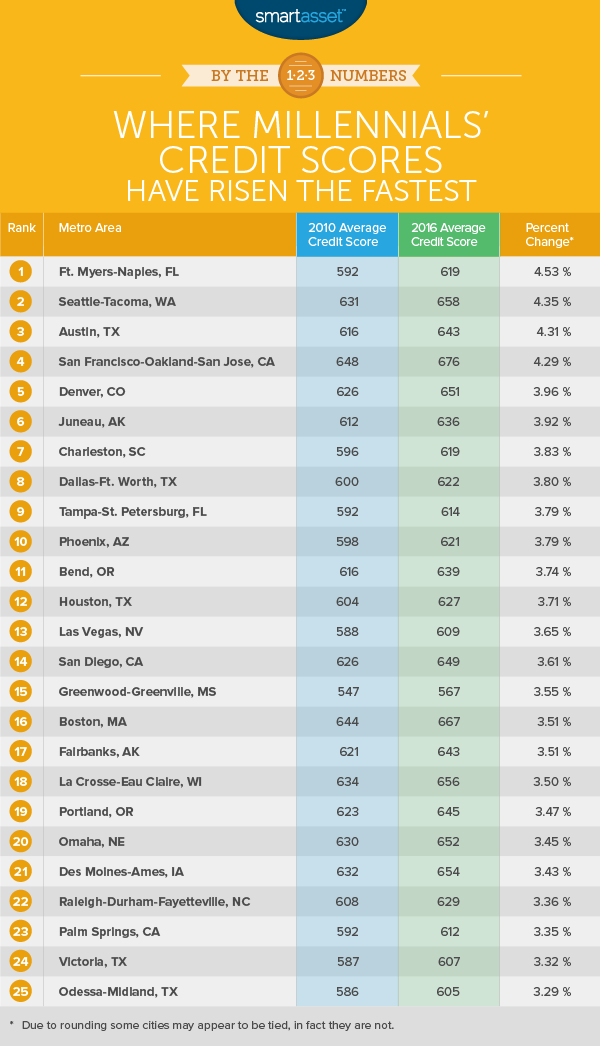

1. 플로리다주 포트 마이어스-네이플스

Fort Myers-Naples의 평균 밀레니얼 신용 점수는 2010년부터 2016년까지 26점 이상 뛰어올랐습니다. 평균 점수는 592.2점에서 619.03점으로 높아졌습니다. 이는 4.53%의 퍼센트 증가로 해석되며 이는 미국에서 가장 큰 성장입니다.

밀레니얼 세대만이 Fort Myers-Naples에서 재정 개선을 목격한 것은 아닙니다. 침묵의 세대(1925~1945년 출생)를 제외한 모든 세대의 평균 신용 점수가 향상되었습니다.

2. 워싱턴주 시애틀-타코마

시애틀-타코마 지역은 미국에서 가장 재정적으로 책임감 있는 밀레니얼 세대의 고향입니다. 시애틀-타코마 밀레니얼 세대는 2010년 32번째로 높은 평균 신용 점수를 가졌으나 2016년에는 11번째로 높은 평균 신용 점수를 받았습니다. 전반적으로 그들의 평균 신용 점수는 630.8에서 658.2로 향상되었습니다. 4.35% 증가한 수치입니다.

시애틀 지역의 물가가 매우 높기 때문에 밀레니얼 세대는 이제 확실한 보상 신용 카드에 더 잘 접근할 수 있고 낮은 모기지 이자율로 인해 향상된 신용 점수에 감사할 것입니다.

3. 텍사스주 오스틴

2010년에 오스틴의 밀레니얼 세대는 불안정한 재정 상태에 있었습니다. 그들의 평균 신용 점수는 616으로 상당히 낮은 것으로 간주됩니다. 다행히 평균 신용 점수를 2010년 616.2점에서 2016년 642.7점으로 4.31% 향상시킬 수 있었습니다. 이는 오스틴 밀레니얼 세대가 해당 점수로 연이율이 가장 낮은 신용 카드를 받을 자격이 충분하지 않을 수 있음을 의미하지만 확실히 발전하고 있습니다.

4. 샌프란시스코-오클랜드-산호세, 캘리포니아

2016년 기준으로 샌프란시스코-오클랜드-산호세는 평균적으로 미국에서 가장 재정적으로 정통한 밀레니얼 세대를 보유하고 있습니다. 샌프란시스코는 평균 신용점수가 676.1점으로 버지니아주 샬러츠빌(671.7점), 미니애폴리스(669.9점)를 제치고 밀레니얼 세대의 평균 신용점수가 가장 높은 도시로 나타났다. 2010년 SF 밀레니얼의 평균 신용점수는 648.3점이었고, 2016년에는 4.29% 상승했습니다.

사실, 2010년의 높은 신용 점수가 아니었다면 샌프란시스코-오클랜드-산 호세가 이 목록에서 1위를 차지했을 것입니다. 이 영역은 신용 점수에서 가장 큰 절대 상승률을 보였지만 2010년 신용 점수가 높아져 증가율이 낮아졌습니다.

5. 콜로라도주 덴버

덴버의 모든 연령대에 걸친 평균 신용 점수는 675에서 687로 상승했습니다. 다른 어떤 그룹보다 밀레니얼이 폭발적인 신용 점수 증가를 주도했습니다. 2010년부터 2016년까지 덴버 밀레니얼 세대의 평균 신용 점수는 626점에서 650.8점으로 상승했습니다. 이는 25포인트 미만 또는 3.96%의 증가와 같습니다.

650이 나쁘지는 않지만 임대에서 구매로 전환하려는 덴버의 밀레니얼 세대에게 최고의 모기지 이자율을 제공하지는 않습니다. 우리의 모기지 이자율 표에 따르면 650점의 신용 점수를 가진 덴버 거주자의 모기지 이자율은 약 5%입니다.

6. 알래스카 주노

주노는 부채가 많고 신용 카드 습관이 좋지 않은 알래스카의 주도입니다. 주노 밀레니얼 전체의 평균 신용 점수는 611점에서 635점으로 3.92% 증가했습니다. 아직 개선의 여지가 있습니다. 주노 밀레니얼 세대는 평균적으로 635 신용 점수로 좋은 모기지 이자율을 받기 위해 고군분투할 것입니다.

7. 사우스캐롤라이나주 찰스턴

2010년 Charleston의 밀레니얼 세대는 평균 신용 점수가 596점이었습니다. 점수가 낮기 때문에 신용 카드 APR이 매우 높을 가능성이 높습니다. 이것은 Charleston 밀레니얼 세대가 떠안고 즉시 지불하지 않는 신용 카드 부채를 매우 비싸게 만들 것입니다. 2010년부터 2016년까지 Charleston 밀레니얼 세대는 재정 관리를 더 잘했습니다. 전체적으로 밀레니얼의 평균 신용 점수는 596.3에서 619.1로 상승했습니다. 3.83% 증가했습니다.

8. 텍사스주 댈러스-포트워스

Dallas-Fort Worth는 Tampa-St를 간신히 꺾고 8위를 차지했습니다. 상트페테르부르크는 0.001%입니다. 전반적으로 Dallas-Fort Worth 밀레니얼 세대는 신용 점수를 향상시키는 일을 잘했습니다. 우리 데이터에 따르면 밀레니얼 세대는 2010년 148번째로 높은 평균 신용 점수(211점 만점)에서 2016년에는 111번째로 높은 평균 신용 점수를 받았습니다. 평균 신용 점수.

9. 탬파-세인트 플로리다주 피터스버그

Dallas-Fort Worth 광고에서 언급했듯이 Tampa-St. 상트페테르부르크는 겨우 9위로 떨어졌습니다. 상위 10개 도시 중 Tampa 밀레니얼 세대는 최악의 재정 상태에서 시작했습니다. 밀레니얼 세대의 평균 신용 점수는 591점이었습니다. 다행히도 그 수치를 614점으로 높였습니다. 그러나 진정으로 건전한 신용 점수를 얻으려면 아직 갈 길이 멀었습니다.

10. 애리조나주 피닉스

피닉스는 우리의 상위 10위권 안에 들었습니다. 밀레니얼 세대의 평균 신용 점수는 615.7점에서 638.7점으로 23점 상승했습니다. 3.73% 증가했습니다. 우리의 데이터에 따르면 재정적 웰빙을 개선하기 위해 노력한 것은 피닉스 지역의 밀레니얼 세대만이 아니었습니다. 대도시 지역의 평균 신용 점수는 14점 상승했으며 X세대와 베이비 붐 세대도 좋은 성과를 거두고 있습니다.

밀레니얼 신용 점수가 가장 빠르게 상승한 곳을 알아보기 위해 211개 대도시 지역의 데이터를 살펴보았습니다. 특히 다음 두 가지 측정항목을 살펴보았습니다.

최종 순위를 만들기 위해 2010년부터 2016년까지 각 도시의 신용 점수 변화 비율을 찾았습니다. 가장 높은 비율에서 가장 낮은 비율로 대도시 순위를 매겼습니다.

많은 밀레니얼 세대는 린 신용 파일을 가지고 있습니다. 이는 정보/신용 기록이 부족하여 신용 점수조차 없다는 것을 의미할 수 있습니다. 다음은 신용을 쌓고자 하는 밀레니얼 세대를 위한 몇 가지 팁입니다.

사람들이 신용을 쌓을 수 있는 가장 접근 가능한 방법은 신용 카드를 사용하는 것입니다. 그러나 신용 점수를 높이려는 사람들에게 한 가지 문제는 대부분의 신용 카드를 받을 자격이 없는 경우가 많다는 것입니다. 이 위치에 있는 밀레니얼 세대에게 보안 신용 카드는 훌륭한 옵션입니다. 신용 기록이 없는 사람을 포함하여 거의 모든 사람이 신용 점수에 관계없이 보안 신용 카드를 받을 자격이 있습니다. 한 가지 명심해야 할 것은 안전한 신용 카드를 받고 신용 점수를 올리기 위해 신용 카드 회사에서 금전적 보증금을 요구한다는 것입니다. 이것은 종종 $200 정도입니다.

보안 신용 카드가 있으면 이를 사용하여 신용 기록을 만들 수 있습니다. 전액을 제때에 지불하는 것을 잊지 마십시오. 많은 보안 신용 카드는 신용 한도가 낮습니다. 이는 갚기 위해 고군분투할 높은 요금을 부과하지 않도록 하기 때문에 좋은 일이 될 수 있습니다. 그리고 당신은 영원히 낮은 한계에 갇혀 있지 않을 것입니다. 시간이 지나면서 신용 기록이 어느 정도 쌓이고 신용 점수가 양호하기를 희망하면 무담보 신용 카드 자격을 갖추기 시작합니다.

연구에 대한 질문이 있습니까? press@smartasset.com으로 문의하세요.

사진 제공:©iStock.com/Marcio Silva