금융 회사에 좌절감을 느낀다면 혼자가 아닙니다. 많은 소비자들이 은행 불만이나 신용 카드 불만을 가지고 있습니다. 소비자가 금융회사에 불만을 제기할 수 있도록 소비자금융보호국(CFPB)이 설치됐다. CFPB는 또한 접수된 모든 불만 사항에 대한 익명 데이터를 게시합니다.

지출에 대한 보상을 찾고 있습니다. 보상 카드 가이드가 도움이 될 수 있습니다.

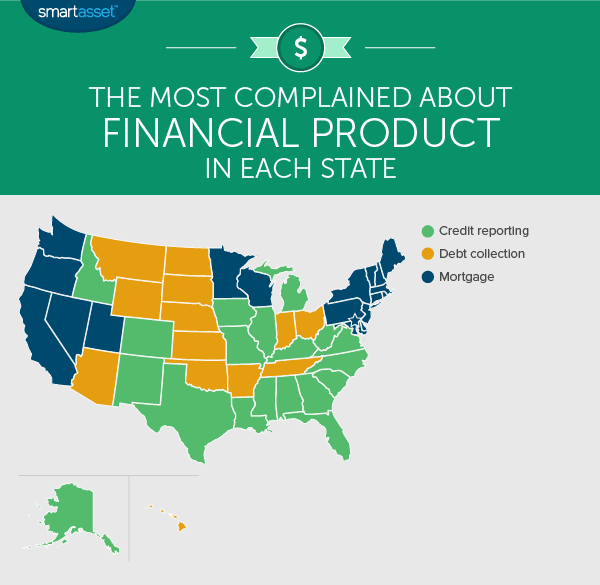

SmartAsset은 주별로 가장 일반적인 재정 불만 사항을 찾기 위해 CFPB 데이터에 뛰어 들었습니다. CFPB는 모기지 또는 신용 카드와 같은 더 큰 주제와 각 주제 내의 특정 문제를 포함하는 제품별로 접수된 불만 사항을 분류합니다. 예를 들어 소비자가 신용 보고서의 잘못된 정보에 대해 불만을 제기하려면 더 큰 범주의 신용 보고 범주에 불만을 제기한 다음 신용 보고서의 잘못된 정보에 대한 보다 구체적인 문제를 제기합니다. 이 기사에서는 각 주에서 가장 많이 불만을 제기한 더 큰 제품과 가장 많이 불만을 제기한 특정 문제를 살펴봅니다.

신용 보고서 불만은 남부의 대다수를 포함하여 19개 주에서 가장 빈번한 불만이었습니다. 플로리다, 앨라배마, 아칸소, 텍사스, 루이지애나, 조지아, 미시시피는 이 제품이 가장 많이 불만을 제기한 주입니다.

이러한 불만의 대다수(74% 미만)는 신용 보고서의 잘못된 정보에 관한 것입니다. 신용 보고서에 잘못된 정보가 있으면 신용 점수가 낮아져 모기지나 신용 카드 승인을 받기가 더 어려워질 수 있습니다. 그래서 많은 사람들이 부정확한 정보에 대해 불만을 제기하는 데 어려움을 겪고 있습니다.

각 신용 평가 기관에서 1년에 한 번 무료 신용 보고서를 받을 수 있다는 점을 기억하는 것이 중요합니다. 신용 보고서를 확인하고 잠재적인 부정확성을 파악하여 정정할 수 있도록 부지런히 확인하십시오.

신용 보고 불만 사항에 해당하는 다른 4가지 문제는 신용 모니터링 또는 신원 보호입니다. 신용 보고 회사의 조사 내 신용 보고서의 부적절한 사용; 신용 보고서/신용 점수를 받을 수 없습니다. 그러나 이 4가지 문제를 합하면 전체 신용 보고 불만의 26%만 차지합니다.

빚을 추심해 본 경험이 있다면 채권 추심원에게 쫓기는 것이 얼마나 답답한 일인지 알 것입니다. 부채 추심 불만은 모든 CFPB 불만의 21%를 차지했습니다. 13개 주에서 소비자들이 불만을 토로한 대표적인 제품이었다. 채권 추심에 대해 가장 불만을 제기한 주는 대부분 중서부입니다. 여기에는 인디애나, 캔자스, 네브래스카, 노스다코타와 같은 주가 포함됩니다. 채무 추심에 대한 불만도 하와이에서 가장 많이 제기된 불만이었습니다.

흥미롭게도 부채 추심에 대한 주된 불만은 사용된 의사 소통 방식이 아니라(이 주제에서 불만의 13%를 차지함) 오히려 빚을 갚지 않으려는 계속된 시도(불만 중 41%)였습니다. 많은 소비자들이 이미 빚을 갚았거나 애초에 빚진 적이 없다고 보고했습니다.

마지막 19개 주는 모기지론에 대한 불만의 대부분을 제출했습니다. 북동부의 9개 주 모두 모기지론에 대해 가장 많이 불평했으며 캘리포니아, 워싱턴, 유타, 미네소타, 위스콘신을 비롯한 전국에 흩어져 있는 여러 주에서도 모기지에 대해 불만을 토로했습니다.

소비자들은 모기지론에 대해 불평할 때 일반적으로 모기지 상환금에 대해 불평합니다. 어떤 사람들은 지불 행위에 대해 불만을 제기했으며(모기지 불만의 41%), 다른 사람들은 지불을 감당할 수 없고 금융 기관이 해결책을 찾는 데 도움이 되지 않는다고 말했습니다(모기지 불만의 39%). 모기지 상환에 어려움을 겪고 있는 사람들을 위한 한 가지 옵션은 더 나은 조건으로 재융자를 하는 것입니다.

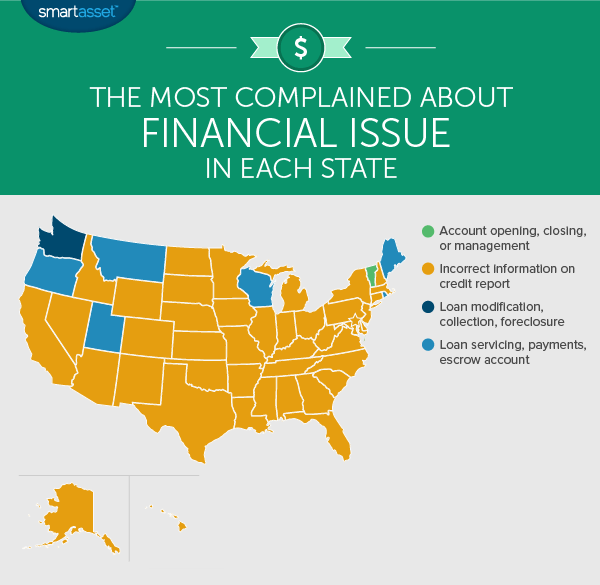

많은 소비자들이 신용 보고서의 잘못된 정보와 관련된 문제를 보고했습니다. 신용 보고서의 편재로 인해 무려 43개 주에서 신용 보고서에 대한 잘못된 정보가 가장 큰 문제였다는 것은 놀라운 일이 아닙니다.

불행히도, 신용 보고서의 실수를 수정하는 것은 시간이 많이 소요될 수 있습니다. 주장에 이의를 제기하는 사람들을 위한 한 가지 팁은 온라인이 아닌 달팽이 메일로 하는 것입니다. 일부 온라인 분쟁 양식에는 신용 조사 기관이 잘못한 경우 소송을 제기할 수 있는 권한을 박탈하는 조항이 포함될 수 있습니다. 신용 조사 기관은 경솔하다고 생각하는 청구를 조사할 의무가 없습니다. 따라서 불만을 제기하려면 신용 보고서를 올바르게 읽고 있는지 확인하십시오.

6개 주(메인, 몬태나, 오리건, 로드 아일랜드, 유타)에서 모기지 지불 처리 문제에 대한 불만이 가장 흔한 문제 분쟁이었습니다. CFPB는 이 문제를 "대출 서비스, 지불 및 에스크로 계정"이라는 용어로 공식적으로 분류합니다.

이 범주에서 소비자들은 모기지 지불을 시도했는데 그 지불이 계정에 정확하게 반영되지 않았다고 불평했습니다. 이는 지불이 손실되었거나 전자 지불이 소비자 계정에 적립되지 않았음을 의미할 수 있습니다. 다른 소비자들은 에스크로 계정에 대한 지불이 정확하게 적용되지 않는 유사한 문제를 보고했습니다.

오직 한 주(Vermont)만이 은행 계좌 관리 문제로 대부분의 분쟁이 발생했습니다. CFPB는 이것을 "계좌 개설, 폐쇄 또는 관리"로 분류합니다. 이 범주에 속하는 소비자는 일반적으로 기존 은행 계좌를 폐쇄할 수 없거나 새 계좌를 개설하는 데 문제가 있다고 불평합니다.

은행 계좌에 불만이 있는 경우 은행을 바꾸는 것이 고려할 가치가 있는 옵션이 될 수 있습니다. 특히 저축 계좌 이자율이 더 좋은 은행을 찾을 수 있는 경우에는 더욱 그렇습니다.

워싱턴 주는 주택 소유자가 모기지론을 지불할 수 없을 때 발생하는 문제에 대해 대부분의 불만을 제기했습니다. 이 범주에 대한 CFPB의 공식 이름은 "대출 수정, 징수, 압류"입니다. 이는 이 범주에 속하는 불만을 제기하는 사람들이 지불을 감당하기 위해 고군분투하고 해결책을 찾고 있음을 의미합니다.

일반적으로 이 범주의 불만은 소비자 모기지 제공자의 응답 부족에 대한 것입니다. 이에 대한 예는 손실 완화 검토 프로세스 중일 때 모기지 발행자에게 연락할 수 없다고 불평하는 소비자입니다. 또 다른 예는 대출을 수정한 후에도 지불금을 감당할 수 없다고 불평하는 소비자입니다.

흥미롭게도 이러한 높은 불만률에도 불구하고 워싱턴의 모기지 부채 중 연체율은 1.61%에 불과합니다. 전체적으로 이 문제에 대한 불만은 워싱턴 거주자 100,000명당 약 7건이었습니다.

모기지 상환에 어려움을 겪고 있다면 대출 수정이 구제책을 찾거나 공매도를 고려할 수 있는 한 가지 방법입니다.

각 주의 불만 사항을 찾기 위해 SmartAsset은 2016년의 모든 CFPB 데이터를 조사했습니다. 우리는 높은 제품 수준(예:모기지 또는 부채 징수)과 보다 구체적인 문제 수준(예:신용 보고서의 잘못된 정보). 그런 다음 주별 총 불만 수를 살펴보고 어떤 제품과 문제가 가장 많은 불만을 접수했는지 확인했습니다. 단일 상태에서 가장 많이 불만을 제기한 문제는 가장 많이 불만을 제기한 제품에 속하지 않을 수 있습니다.