공개: 본 게시물은 제휴 파트너십을 통해 등록된 파트너로부터 무료로 보상을 받을 수 있습니다. 이는 우리의 평가에 영향을 미치지 않으며 의견은 우리 자신의 것입니다. 여기에서 자세히 알아보세요.

이 게시물에서는 처음부터 주식 포트폴리오를 구축하는 방법을 정확하게 보여 드리겠습니다.

사실:

이는 제가 투자 포트폴리오를 5년 이내에 $497,578 이상으로 성장시키는 데 사용한 것과 동일한 전략입니다.

바로 들어가 보겠습니다.

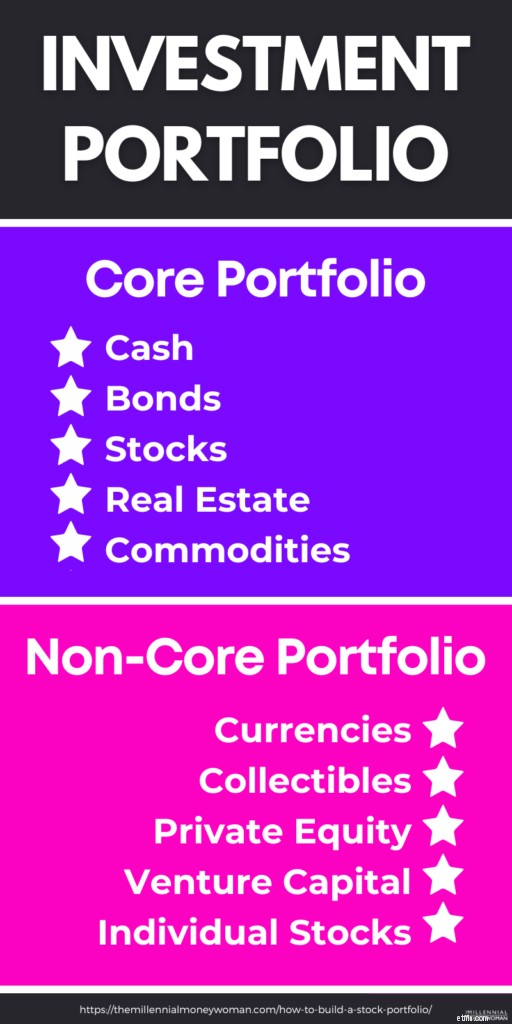

주식 포트폴리오(투자 포트폴리오라고도 함)는 투자 모음입니다. 일반적으로 주식 포트폴리오는 포트폴리오 주식의 모음입니다. , 채권, 현금, 실물자산 등

지속 가능한 주식 포트폴리오 구축의 핵심은 다각화입니다.

즉, 돈을 여러 곳에 분산시키게 됩니다:

다각화는 다양한 수입원 구축에도 도움이 됩니다. .

포트폴리오를 지붕과 같다고 생각하면 자산(주식, 부동산 등)이 모두 그 지붕 아래에 저장됩니다.

주식 포트폴리오를 만들 때는 모든 것을 종합적으로 살펴보아야 하기 때문에 이와 같은 투자 포트폴리오를 상상해 보는 것이 도움이 됩니다. .

모든 것을 종합적으로 살펴보면 목표 달성을 위해 자산을 어떻게 투자할지 더 잘 결정할 수 있습니다.

궁극적으로 귀하의 특정 목표에 맞는 올바른 투자 조합을 찾아야 합니다.

주식 포트폴리오를 구축하려면 가장 먼저 고려해야 할 것은 위험 허용 범위입니다.

위험 허용 범위는 돈을 잃을 염려가 있기 때문에 투자금을 현금화하지 않고 수용할 수 있는 시장 변동성을 기준으로 합니다.

즉, 귀하가 감수하는 위험은 투자 손실에 대한 걱정으로 밤잠을 설치게 하지 않을 것입니다.

위험 허용 범위는 일반적으로 다음과 같은 여러 요소를 기반으로 합니다.

성공적인 포트폴리오 구축의 핵심은 시간 범위입니다.

예를 들어, 귀하가 현재 25세이고 65세에 은퇴할 때까지 투자할 계획이라면 투자 기간은 40년입니다.

다음은 간단한 팁입니다.

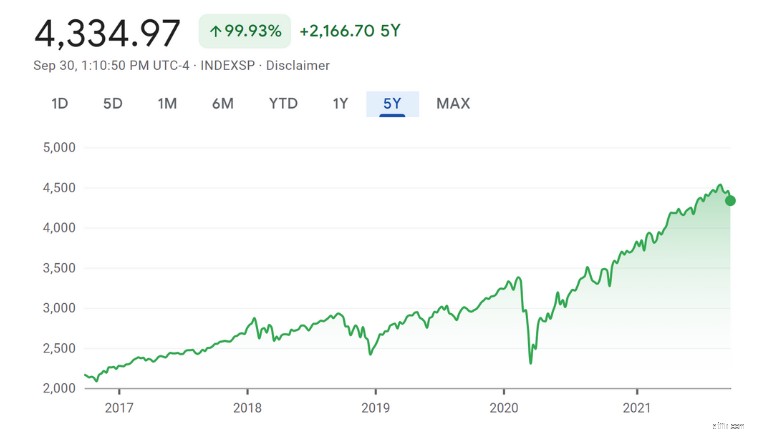

장기적인 관점을 갖고 있다면 단기적인 변동에 대해 걱정할 필요가 없을 것입니다.

단기적인 변동이 어떻게 약간의 불안감을 줄 수 있는지 확인하세요.

이제 장기적인 관점을 확인해 보세요:

더 크고 장기적인 그림을 보면 전반적인 시장 추세가 상승하고 있기 때문에 불안감이 훨씬 줄어들 것입니다.

따라서 다음과 같은 경우:

시간을 내어 귀하의 위험 허용 범위를 실제로 이해하십시오. 그러면 시장이 낮을 때 돈을 잃을 것이라는 두려움 때문에 현금화하지 않게 됩니다.

단계별 프로세스를 따르면 처음부터 투자 포트폴리오를 만드는 것이 쉽습니다.

이것이 바로 제가 여러분께 보여드릴 내용입니다.

투자 포트폴리오를 구축하고 관리할 수 있는 방법은 다양합니다. 따라서 첫 번째 단계는 전문가의 조언을 구하는 것입니다.

이를 수행하는 몇 가지 방법을 살펴보겠습니다.

스스로 주식 포트폴리오를 설정하고 싶다면 Seeking Alpha와 같은 놀라운 리소스를 활용하는 것이 좋습니다. .

Seeking Alpha는 일반 투자자가 크라우드소싱 전문 기사를 통해 자신의 특정 요구에 맞게 설계된 투자 포트폴리오를 만드는 방법을 이해하는 데 도움이 됩니다.

크라우드소싱 기사를 통해 다음과 같은 사람들로부터 정보를 얻을 수 있습니다.

많은 관점을 읽는 것도 주식 포트폴리오 모델을 구축하는 데 도움이 됩니다.

주식이나 인덱스 펀드 선택을 시작할 때 다음 사항을 반드시 고려하세요.

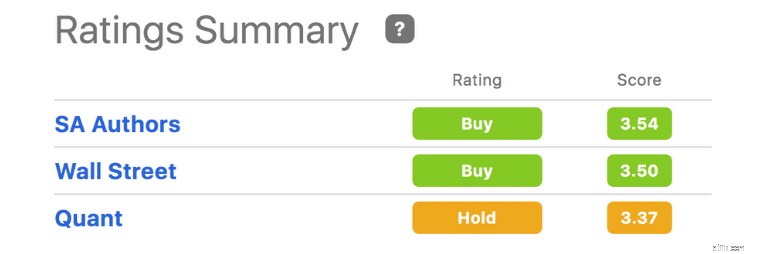

주식에 대한 자세한 내용은 Seeking Alpha의 주식 등급을 확인하시기 바랍니다.

예를 들어 Tesla의 주식 등급을 확인하세요:

평가 요약 차트에서는 다음의 통합 정보를 볼 수 있습니다:

실제로 지난 12년 동안 Seeking Alpha의 Quant 알고리즘(등급 요약 스크린샷 참조)은 S&P 500을 매번 이겼습니다.

포트폴리오 구축이 항상 쉬운 것은 아니지만, 특히 DIY 접근 방식을 사용하는 경우에는 Seeking Alpha와 같은 도구를 사용하여 스스로 투자 결정을 내리는 데 도움을 받을 수 있습니다.

추천 도서: 알파 검토 요청

포트폴리오 구축은 과학이라기보다는 예술에 가깝습니다.

그렇기 때문에 시장 탐색에 도움을 줄 재정 고문과 같은 노련한 전문가를 고용하는 것이 합리적일 수 있습니다.

재정 자문가는 엄격한 수업을 듣고 다음과 같은 시험에 합격합니다.

종합적인 조언자를 찾고 있다면 CFP(r) 자격을 갖춘 사람을 찾아보세요.

고문의 목표는 귀하의 고유한 목표를 중심으로 포괄적인 재정 계획을 수립하는 것입니다.

재정 자문가는 다음과 같은 분야에 대해 조언을 제공합니다.

그러나 종종 자문가는 투자 전문가라기보다는 심리학자 역할을 더 많이 수행합니다!

주식 포트폴리오는 돈을 벌 수 있을 뿐만 아니라 주식 시장에 관한 심리적 우려 사항도 해결해야 하기 때문입니다.

재무 자문가는 다음 두 가지 방법으로 비용을 지불합니다.

제가 가장 좋아하는 것은 유료 상담사입니다.

수수료만 부과하는 구조가 잠재적인 이해 상충을 방지하기 때문입니다.

고문에게 수수료를 받는 제품은 다음과 같습니다.

자문가가 판매하는 모든 제품에 대해 커미션을 받는다면 귀하의 상황에 "가장 적합한" 제품을 판매하지 않을 수도 있습니다.

대신에 "적합한" 제품만 판매할 수 있습니다.

제품 중심의 조언자가 아닌 고객 중심의 조언자를 선택하세요.

고문과 함께 소개 회의를 예약하기만 하면 이 모든 정보를 찾을 수 있습니다(소개 회의는 일반적으로 무료입니다).

첫 번째 회의에서는 고문에게 다음과 같은 질문을 할 수 있습니다.

로보어드바이저는 알고리즘을 통해 고객의 요구에 맞는 투자 포트폴리오를 만들어드립니다.

투자를 자동화하고 싶다면 로보어드바이저가 적합할 수 있습니다.

로보어드바이저를 활용한 전략적 포트폴리오 구축의 핵심은 다음과 같습니다.

그러나 로보어드바이저를 사용하여 주식 포트폴리오 결정을 내리는 것은 장단점이 있을 수 있습니다.

로보어드바이저의 장점:

로보어드바이저 단점:

로보어드바이저의 가장 큰 장점은 일반 자산관리자보다 수수료가 저렴하다는 점이라고 생각합니다.

수수료 차이는 다음과 같습니다.

0.75%의 차이가 수십 년 동안 투자하면 큰 차이(10만 달러)를 만들 수 있습니다.

로보어드바이저를 사용하면 다음과 같은 경우에 알림을 보내는 주식 포트폴리오 추적기를 만들 수도 있습니다.

그렇다면 어떤 로보어드바이저가 최고일까요?

초보 투자자라면 Acorns를 확인해보시길 권합니다👇

Acorns는 초보 투자자를 위한 로보어드바이저 앱으로 단 5달러로 계좌를 개설할 수 있습니다.

5달러를 투자한 후에는 최소 투자 금액이 없습니다(따라서 한 번에 0.25달러를 투자할 수 있습니다!).

좀 더 노련한 투자자라면(그리고 투자를 시작할 수 있는 현금이 조금 더 있다면) M1 Finance를 확인해 보세요 👇

M1 Finance는 중급 및 고급 투자자를 위한 로보어드바이저 앱으로, 6,000개 이상의 다양한 주식과 ETF를 제공합니다. 개인 계좌를 개설하려면 $100가 필요합니다.

일반적으로 두 가지 투자 스타일이 있습니다:

패시브 투자는 자산을 구매하고 시장 변동에 관계없이 장기적으로 보유할 계획을 세우는 것입니다.

수동적인 투자자로서 당신은 그것을 설정하고 잊어버립니다.

최고의 패시브 투자 성장을 위해서는 다음이 포함됩니다:

수동적 투자자는 시장 타이밍을 맞추려고 노력하지 않습니다.

구매하고 보유하고 있습니다.

적극적인 투자자는 매일 시장을 모니터링하면서 자산을 자주 사고 파는 사람입니다.

적극적인 투자자는 데이 트레이더와 같습니다. 쉬지 않습니다.

일반적으로 적극적인 투자자는 알파 찾기와 같은 외부 도구를 사용합니다. 더 나은 투자 결정을 내릴 수 있도록 도와줍니다.

나 자신은 소극적 투자자이지만 Seeking Alpha를 사용하여 주요 시장 동향과 최신 투자 통찰력에 대한 정보를 얻고 있습니다.

그러나 저는 항상 최신 투자 통찰력에 따라 행동하지는 않습니다.

이것이 바로 적극적인 투자자들의 관심사입니다:

감정에 따라 구매할 수도 있습니다.

이것이 적극적인 투자자가 되는 위험입니다.

나쁜 소식을 게시하는 것을 좋아하는 미디어가 귀하의 투자 결정을 통제하도록 허용할 수도 있습니다.

그러나 당신이 노련한 투자자이고 자신이 무엇을 하고 있는지 알고 있다면 적극적인 투자를 통해 많은 돈을 벌 수 있습니다.

주식 포트폴리오를 구축하는 것은 가장 높이 평가되는 자산 중 하나입니다. 소유할 수 있습니다.

그러나 주식 포트폴리오를 만드는 방법을 더 잘 이해하려면 자산 위치도 고려해야 합니다.

구체적으로 투자 계좌에는 3가지 유형이 있습니다:

다음은 각 유형의 투자 계좌에 대한 세부정보입니다.

과세 투자 계좌는 기부금, 투자 성장, 배당금 등에 대해 과세되는 계좌입니다.

즉, 과세 계정은 세금 감면을 제공하지 않습니다.

반면, 세금 우대 계좌는 다음 중 일부에 대해 세금 감면 혜택을 제공합니다:

귀하가 받는 세금 감면 유형은 투자 계좌에 따라 다릅니다.

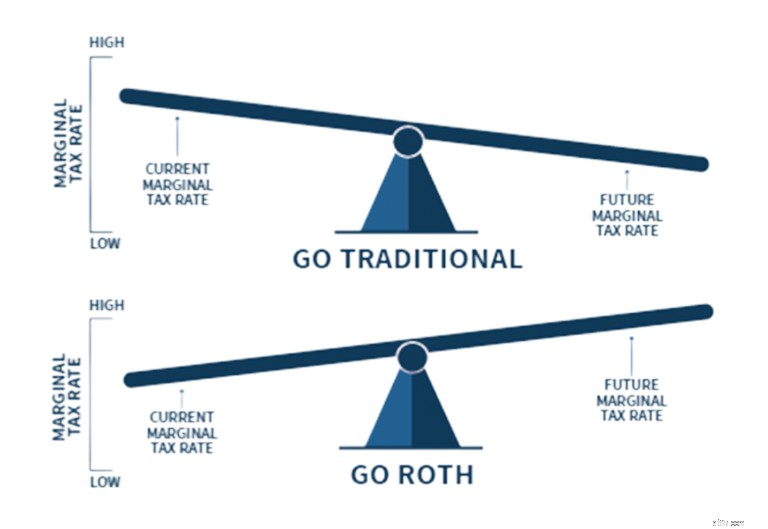

반면, 세금 이연 계정과 세금 혜택 계정은 자금을 기부하거나 자금을 인출할 때 세금 혜택을 제공하는 투자 계정입니다.

과세 이연 계좌(기존 계좌라고도 함)의 경우 일반적으로 기부금에 대해 세금 신고 시 공제를 받습니다.

과세 대상 공제를 통해 이번 과세연도에 비용을 절약할 수 있습니다.

하지만 돈을 인출할 때 투자 증가에 대한 세금을 납부해야 합니다.

세금 혜택을 받는 계좌(Roth 계좌라고도 함)는 일반적으로 계좌 인출에 대해 세금을 부과하지 않습니다. 따라서 투자로 인한 성장에 대해서는 세금을 내지 않습니다.

그러나 세금 우대 계좌를 사용하면 현 과세연도에 기부한 금액에 대해 세금을 납부하게 됩니다.

그렇다면 언제 기존 계정보다 Roth를 고려해야 할까요?

귀하의 현재 및 예상 미래 세율 등급에 따라 다릅니다:

지금 Roth 계정을 고려해 볼 수 있는 이유는 세금이 역사적 최저 수준이기 때문입니다.

그리고 앞으로 세금 등급이 높아질 가능성이 높습니다.

개인적으로 저는 Roth 계정만 가지고 있습니다.

하지만 결정은 개인적인 것이므로 본인의 상황을 고려하여 회계사와 상담해야 합니다.

좋은 소식은 Acorns와 같은 온라인 투자 플랫폼이 다음과 같은 다양한 계정을 제공합니다:

은퇴 전에 벌금 없이 돈을 이용하고 싶다면 과세 대상 계좌를 개설하세요.

중요한 것은 귀하의 목표를 고려하고 귀하의 목표(은퇴이든 비은퇴이든)를 달성할 수 있는 투자 계좌를 개설하는 것입니다.

자산 배분은 다양한 자산 클래스에 투자를 분할하는 것을 의미합니다.

예:

위험을 관리하고 원하는 수익을 창출하는 데 도움이 되므로 자산 배분에 주의를 기울여야 합니다.

각 자산 클래스에 대해 자세히 살펴보겠습니다.

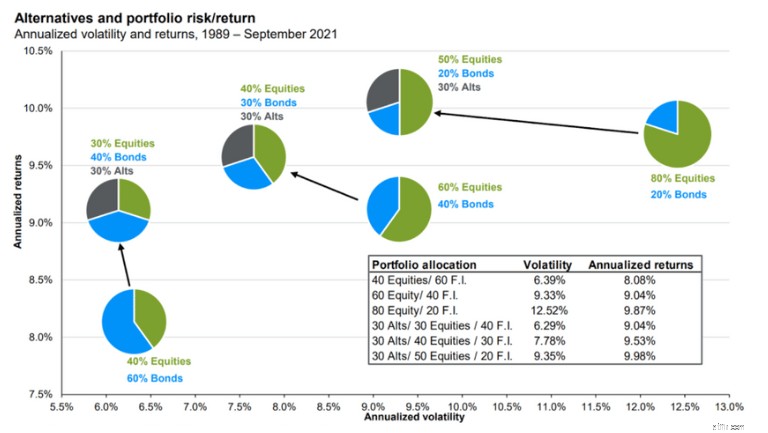

포트폴리오 구축은 단지 주식과 채권에만 집중할 필요는 없습니다.

대체 자산을 통합할 수도 있습니다.

실제로 일부 금융 전문가들은 순자산의 30%를 대체 투자에 투자할 것을 권장합니다. .

주요 자산은 다음과 같습니다:

대체 자산은 인플레이션으로부터 보호하기 위한 최고의 투자이기도 합니다. .

이는 주식과 채권만으로 구성된 일반 포트폴리오보다 더 나은 성과를 낼 수 있기 때문입니다.

실제로 일반 주식 포트폴리오에 대체 자산을 20%만 추가해도 수익률을 높이는 동시에 변동성을 줄일 수 있습니다.

따라서 두 가지 장점을 최대한 활용하십시오.

다음은 이 아이디어를 더 자세히 보여줄 수 있는 그림입니다:

대안을 사용하면 일반 채권 및 주식 포트폴리오를 보유했을 때보다 포트폴리오의 위험성이 줄어들고(즉, 변동성이 덜함) 수익이 여전히 높을 수 있습니다.

대체 자산에 관심이 있다면 Yieldstreet를 적극 추천합니다. 선도적인 대체 투자 플랫폼 중 하나입니다.

주식 포트폴리오를 설정하려면 전체 할당에 여러 주식을 포함해야 합니다.

주식의 궁극적인 목표는 원래 지불한 것보다 더 많은 돈을 받고 나중에 주식을 파는 것입니다.

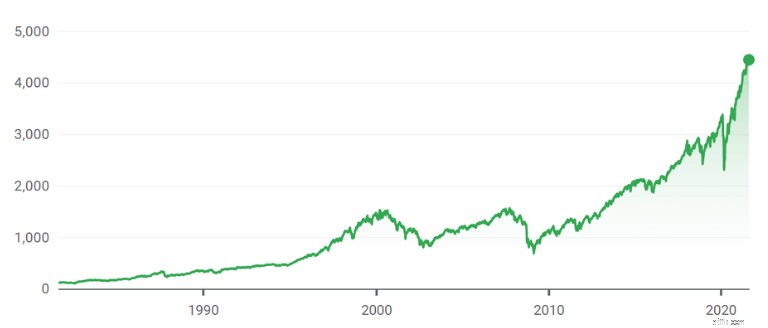

그리고 역사적으로 볼 때 주식 시장은 항상 상승 추세를 보였습니다.

주식 시장에는 필연적인 하락이 항상 존재하지만, 역사적으로 볼 때 하락 후에도 시장은 상승할 것입니다.

주식 포트폴리오를 구축할 준비가 되었다면 M1 Finance를 확인하세요. .

M1은 6,000개 이상의 인덱스 펀드, 주식, ETF에 투자할 수 있는 옵션을 제공하는 최고의 로보어드바이저입니다.

채권은 차용인에게 돈을 빌려주는 것입니다. 그 대가로 귀하의 차용인은 귀하에게 대출금과 이자를 100% 상환하는 데 동의합니다.

채권은 100% 투자 수익과 낮은 이자율(일반적으로 약 3%)을 보장하기 때문에 주식보다 위험이 적습니다.

따라서 채권을 구매하기 전에 항상 기본적인 조사를 먼저 수행하시기 바랍니다.

포트폴리오 구축은 종종 주식(예:주식)과 채권 간의 균형을 맞추는 행위라는 점을 기억하세요.

상장지수펀드(ETF라고도 함)는 일반적으로 S&P 500과 같은 지수를 추적하는 펀드입니다.

ETF는 주식과 유사하지만 (주식을 사듯이) 단 1개의 회사를 사는 대신 1개의 ETF를 사용하면 한 번에 100개의 회사에 대한 노출을 얻을 수 있습니다(ETF는 주식이 아니라 펀드이기 때문입니다).

ETF는 종종 여러 가지를 보유합니다:

예를 들어, ETF는 단지 1개의 ETF만 구매하면 다양한 회사에 노출될 수 있기 때문에 초보 투자자에게 훌륭한 투자 수단인 경우가 많습니다.

내가 ETF를 좋아하는 이유는 다음과 같습니다:

M1 Finance와 같은 인기 있는 투자 플랫폼 6,000개 이상의 ETF와 주식을 제공합니다.

뮤추얼 펀드는 일반적으로 지수를 추적하는 투자 모음이라는 점에서 ETF와 유사합니다.

뮤추얼 펀드에는 다음과 같은 많은 장점이 있습니다:

뮤추얼 펀드는 전문 운용사가 관리하기 때문에 일반적으로 ETF보다 비용이 더 많이 듭니다.

평균적으로 비용 비율 (일명 특정 펀드를 보유하는 데 드는 비용)은 뮤추얼 펀드가 일반적으로 전문 팀에 의해 관리되기 때문에 ETF보다 뮤추얼 펀드에서 더 높습니다.

그리고 뮤추얼 펀드를 보유하고 있는 투자 계좌의 세금 상태(과세 대상 대 세금 우대/세금 유예)에 따라 뮤추얼 펀드 액티브 관리를 사용하면 세금을 납부해야 할 수도 있습니다.

비용 비율이 낮은(일명 주머니에서 나가는 돈이 적은) 투자 포트폴리오를 구축하려면 인덱스 펀드에 투자하는 것도 고려해야 합니다. .

인덱스 펀드는 수동적으로 관리되며 특정 시장 지수를 추적하는 ETF 또는 뮤추얼 펀드일 수 있습니다.

가장 인기 있는 유형의 인덱스 펀드는 S&P 500을 추적합니다.

기타 인기 있는 지수는 다음과 같습니다:

인덱스 펀드는 지수를 추적하기 때문입니다.

따라서 귀하의 인덱스 펀드 성과는 추적 중인 지수의 성과를 반영해야 합니다.

마지막으로, 다각화된 주식 포트폴리오를 만들고 싶다면 현금을 포함하는 것을 잊지 마세요.

전체 포트폴리오에 현금의 3~5% 정도를 보유하는 것이 좋습니다.

현금은 투자 기회를 위한 '건조 가루' 역할을 하며 경기 침체에 대비하는 데 도움이 될 것입니다. .

다음과 같이 현금 계좌 유형이 매우 많습니다:

비용 대비 최대 효과를 누리고 싶다면 CIT 은행 고수익 저축 계좌를 확인하세요. .

특히 투자 일정이 단기(약 1년)인 경우 현금이 적절한 자산이 될 것입니다.

자산 배분은 시장 변동성에 대비하여 포트폴리오를 보호하는 데도 도움이 됩니다.

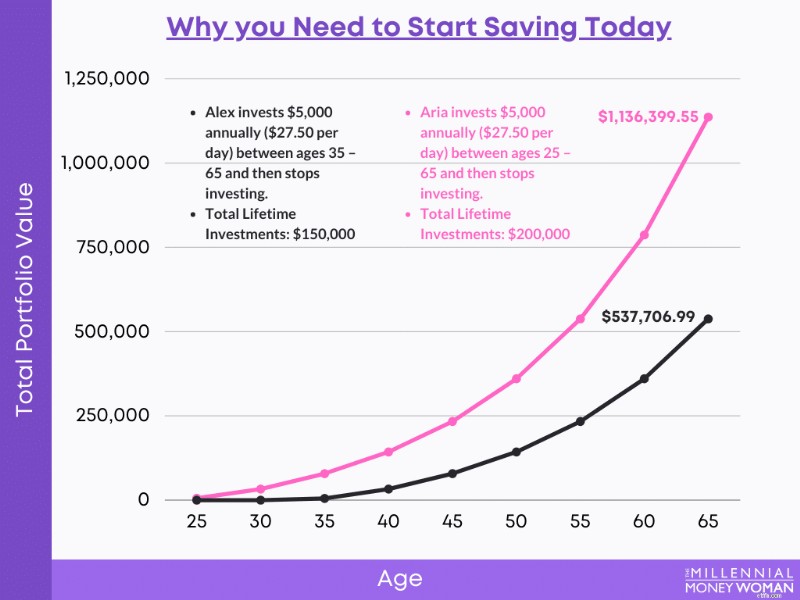

주식 포트폴리오를 만들고 싶다면 연령과 위험 허용 범위를 고려하세요.

20대, 30대, 심지어 40대라면 주식에 투자하고 투자 손실을 만회함으로써 더 많은 위험을 감수할 만큼 젊습니다.

당신 편이 될 시간이 있기 때문입니다.

보시다시피, 일찍 투자할수록 은퇴 후의 삶이 더 좋아집니다.

반면, 방금 은퇴했다면 위험이 적고 급여를 다시 받을 수 있는 소득을 창출하는 자산을 찾을 가능성이 높습니다.

그렇다면 다음에 투자하는 것이 좋습니다:

투자 포트폴리오를 맞춤화하는 데 도움을 받으려면 투자 자문가와 상담하는 것이 항상 좋지만, 주식 포트폴리오를 구성하는 데 도움이 될 수 있는 몇 가지 포트폴리오 할당 지침이 있습니다.

그러한 지침 중 하나가 120의 법칙으로 알려져 있습니다.

따라서 귀하가 25세라면 120에서 25를 빼면 주식에 투자한 돈의 95%가 됩니다.

15세라면 100% 주식에 투자하게 됩니다.

120의 법칙은 단지 지침일 뿐이지만 위험을 감수하는 데 있어 자신의 편안함 수준을 고려하는 것도 중요합니다.

사람들이 투자하는 일반적인 이유는 다음과 같습니다.

예를 들어, 목표가 단기 목표(향후 2~3년 내에 발생)인 경우 위험을 덜 감수하는 것이 좋습니다.

주식 포트폴리오 구축의 핵심은 감당할 수 있고 원하는 위험과 투자 수익 기대치 관리 사이의 올바른 균형을 찾는 것입니다.

먼저 목표를 더 잘 이해함으로써 성공적인 주식 포트폴리오를 만들 수 있습니다.

몇 가지 중요한 목표는 다음과 같습니다.

귀하의 목표에 따라 귀하의 포트폴리오에 포함할 주식 유형과 그 비율이 결정됩니다.

예를 들어 소득 창출 자산으로 투자 포트폴리오를 만들고 싶다면 , 그런 다음 조사를 수행하고 임대 부동산과 같은 수입원을 창출하는 적절한 투자를 선택해야 합니다.

그러나 목표가 현금을 보관하는 것이라면 고수익 저축 계좌 개설을 고려해 볼 수 있습니다. .

장기적인 투자 포트폴리오를 만든다는 것은 조금 더 많은 위험을 감수할 여유가 있다는 것을 의미합니다.

위험을 감수한다는 것은 다음과 같은 일을 할 수 있다는 것을 의미합니다.

기본적으로 투자 수단에 더 많은 돈을 투자할 여유가 있습니다. 은퇴할 때 더 높은 수익을 얻을 수 있습니다.

장기 투자의 몇 가지 예는 다음과 같습니다:

포트폴리오 구축은 다각화와 적절한 위험 관리로 귀결된다는 점을 기억하세요.

추천 도서: 최고의 장기 투자

주식 포트폴리오를 성공적으로 설정하려면 단기적인 이익보다는 장기적인 이익에 초점을 맞춰야 합니다.

단기 투자 포트폴리오를 만들면 다음과 같은 결과가 발생할 수 있습니다:

단기(1~3년) 투자한다면 위험한 투자는 피하는 것이 좋습니다.

더 위험한 투자로 인해 돈을 잃을 수 있으며 이러한 손실을 회복하는 데 시간이 필요합니다.

단기 포트폴리오를 구축하려면 주식 포트폴리오가 최선의 방법이 아닙니다.

대신 다음에 투자하는 것을 고려해 보십시오:

단기 투자를 찾고 있다면 수익률이 높은 투자처를 찾으세요.

그래서 저는 SaveBetter를 강력히 추천합니다. , 가능한 최고의 거래와 최고 이자율을 결합한 것입니다.

투자 포트폴리오를 구축하고 있다면 투자를 다각화해야 합니다.

다각화란 단순히 다양한 자산 클래스에 걸친 것을 의미하는 것이 아닙니다(이전에 말씀드린 것처럼).

다각화는 다양한 투자가 포트폴리오에서 다양한 역할을 어떻게 수행하는지에 관한 것입니다.

귀하의 자산은 다음과 같이 다양화되어야 합니다.

실제로 포트폴리오 주식은 30개 주식만으로도 효과적으로 다양화됩니다.

귀하의 주식 포트폴리오에 포함된 주식 수는 다음에 따라 달라집니다:

다양한 투자에 자금을 분산시키면 전체 포트폴리오에 영향을 미치는 잠재적 손실의 피해를 최소화할 수 있습니다.

그리고 투자를 다양화한다는 것은 포트폴리오 탄력성을 구축한다는 것을 의미합니다.

투자 포트폴리오 모델을 구축한다는 것은 주식 포트폴리오의 균형을 주기적으로 재조정해야 한다는 의미이기도 합니다.

포트폴리오 재조정은 원래 투자 배분을 유지하기 위해 포트폴리오의 주식을 사고 파는 것을 의미합니다.

예를 들어 주식 80%, 채권 20%로 구성된 포트폴리오로 시작하는 경우 가격 변동으로 인해 초기 가중치(80/20)가 시간이 지남에 따라 변경될 수 있습니다.

포트폴리오를 재조정하고 싶다면 어떤 주식이 있는지 결정해야 합니다:

해당 주식이 원래 포트폴리오의 5%만 차지했지만 시간이 지나면서 가격 인상으로 인해 포트폴리오의 7% 가치가 되었다면 해당 주식은 비중 확대가 됩니다.

포트폴리오를 재조정하는 것은 농담이 아니며 약간의 시간이 걸릴 수 있습니다. 특히 초보자라면 더욱 그렇습니다.

그 시간과 노력을 투자할 준비가 되지 않았다면 M1 Finance를 확인해 보세요. .

M1을 사용하면 혼자 투자하는 것이 아니라 스스로 투자하는 것입니다.

M1은 자동 포트폴리오 재조정을 제공하므로 이를 수행하는 데 시간을 낭비할 필요가 없습니다.

특히 특정 주식만 1년 미만 보유하고 이를 판매하기로 결정한 경우 세금을 납부해야 할 수도 있습니다.

계속 읽어보세요. 다음 단계에서는 세금 인하에 대해 더 자세히 알아볼 예정입니다.

주식 포트폴리오를 구축할 때 세금을 고려하는 것도 중요합니다.

이 프로세스의 3단계(자산 위치)를 다시 생각해 보세요.

자산 위치는 투자 계정의 세금 상태를 나타냅니다.

따라서 다음과 같은 유형의 계정을 가질 수 있습니다:

과세 계정에서는 거래 시 세금에 미치는 영향을 고려해야 합니다.

가장 일반적인 두 가지 유형의 세금은 다음과 같습니다:

따라서 세금 알파(세금을 덜 내는 것)를 추구한다면 "가장 좋은" 세금 유형은 자본 이득세입니다.

ETF를 사용하면 그런 문제가 발생하지 않습니다.

손실로 이익을 상쇄할 수도 있고 그 반대로도 가능합니다.

따라서 10,000달러의 자본 이득을 취하고 9,000달러의 자본 손실을 감수한다면 실제로는 1,000달러의 자본 이득에 대해서만 지불하는 것입니다.

더 좋은 점은 금년에 손실이 발생한 경우 실제로 단일 과세연도에 최대 $3,000까지 일반 소득(급여 등)을 상쇄할 수 있다는 것입니다(이 기사를 작성하는 시점 기준).

이러한 전략은 일반적으로 세금 손실 추징이라는 전술을 의미합니다. .

세금 손실 추징은 지루할 수 있으며, 특히 모든 작업을 혼자서 수행하는 경우에는 더욱 그렇습니다.

주식을 매도하고 매도 전후 30일 이내에 매우 유사한 투자로 대체하면 손실이 허용되지 않는다는 점을 명심하세요.

이를 '세탁 판매 규칙이라고 합니다. .”

포트폴리오 주식은 변동성이 매우 높으므로 사고 팔 때 감정을 통제할 수는 없습니다.

이것이 바로 주식 청산 전략이 중요한 역할을 하는 부분입니다.

일반적으로 해당 기준은 투자자가 주식을 구매하기 전에 이미 마련되어 있습니다.

이탈을 실행하는 일반적인 기준은 다음과 같습니다.

주식 청산 전략은 두려움과 같은 감정 때문에 판매(또는 구매)하는 것을 방지하는 데 도움이 됩니다.

감정적 투자자는 장기적으로 실패하는 경우가 많습니다.

그렇기 때문에 성공적인 포트폴리오 모델을 구축하려면 출구 전략도 필요합니다.

포트폴리오 회복력 구축은 투자를 다각화하는 것에서 시작됩니다.

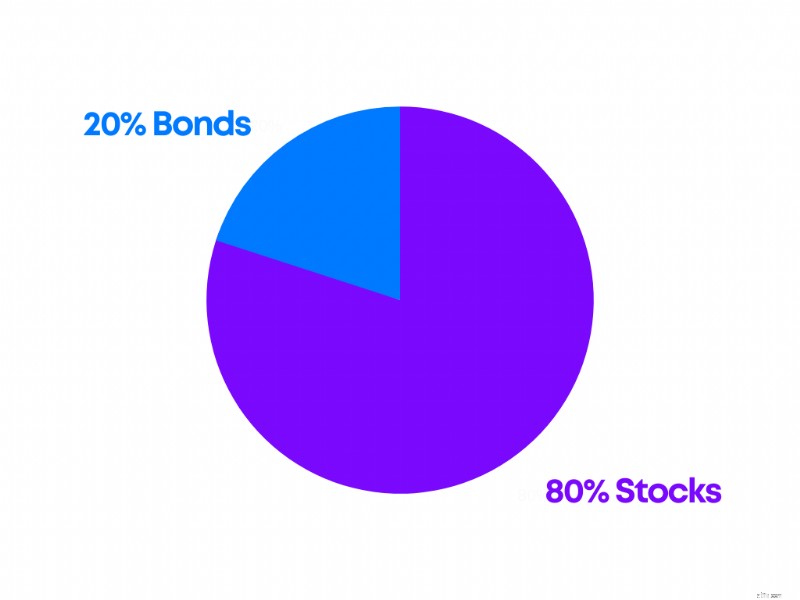

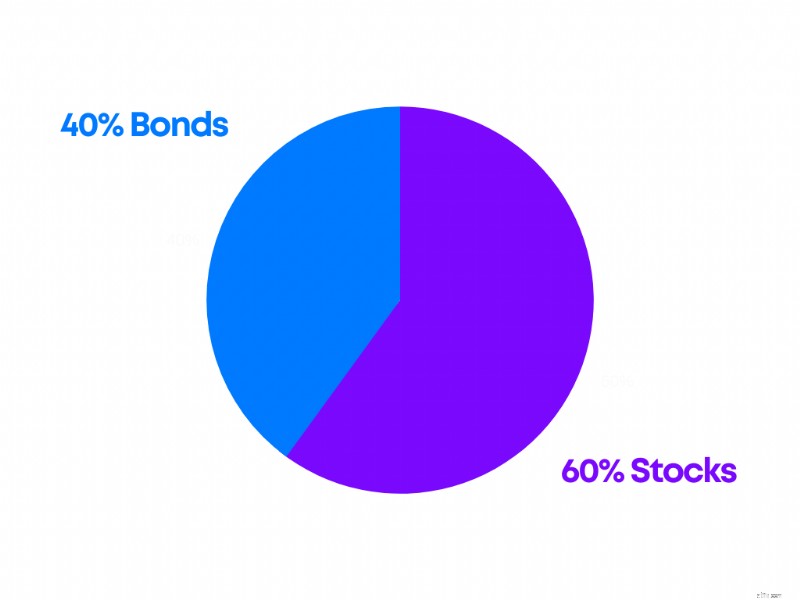

다음은 주식 포트폴리오의 예와 위험 배분에 따른 포트폴리오의 모습입니다.

공격적인 포트폴리오는 다음과 같은 경우에 이상적입니다.

다음은 공격적인 투자 포트폴리오의 예입니다:

반면에 적당한 포트폴리오는 다음과 같은 경우에 이상적일 수 있습니다:

다음은 일반적인 중간 포트폴리오 구성을 살펴보겠습니다.

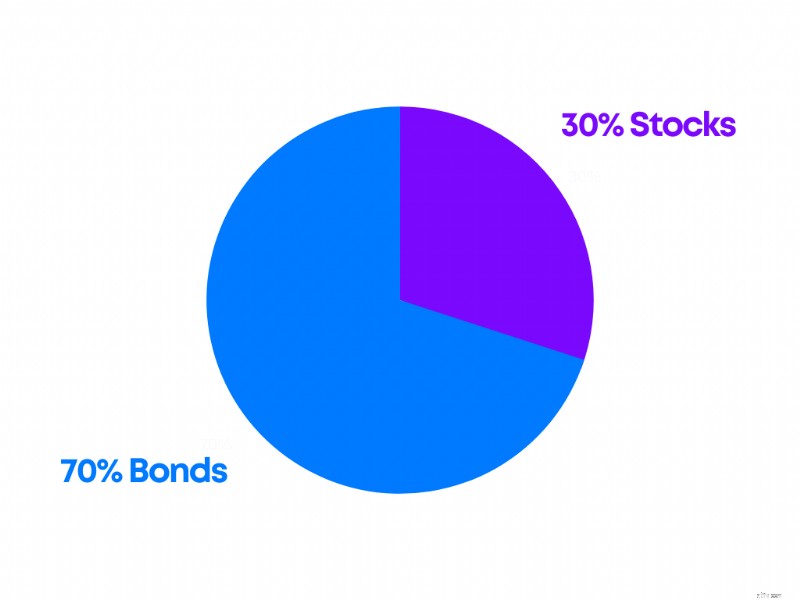

마지막으로 다음과 같은 경우에는 보수적인 포트폴리오가 이상적일 수 있습니다.

다음은 보수적인 포트폴리오의 예입니다:

The best type of stock portfolio allocation depends on you and your personal situation.

That’s why it might help to talk to a financial advisor, to help guide the conversation.

You can start building a stock portfolio for as little as $5. However, you’ll start to see a big difference the more money you invest. The key is making regular contributions to your stock portfolio and staying invested for the long term.

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

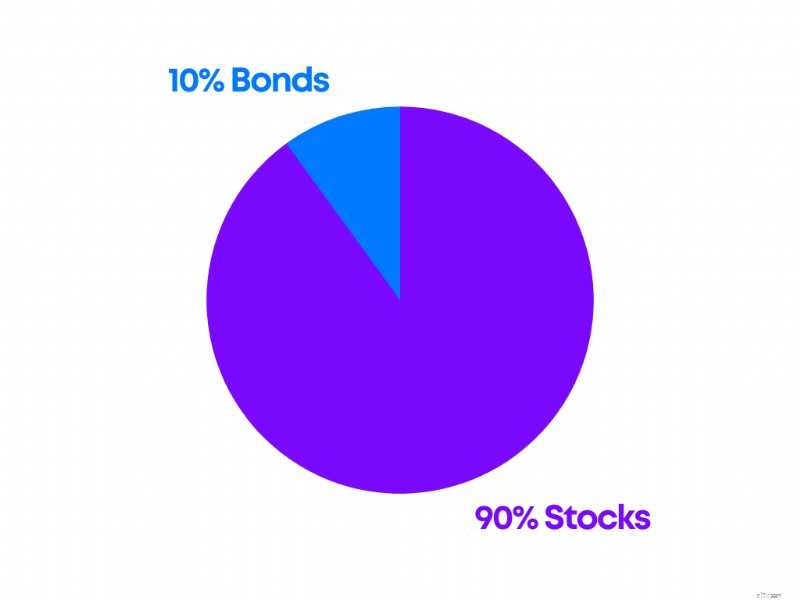

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.