부를 쌓는 것은 마라톤이기 때문에 수십 년 동안 집중하는 것은 벅차고 낙담할 수 있습니다. 결승선이 멀게 느껴지기 때문에 다른 긴급한 재정적 필요로 인해 산만해지기 쉽습니다. 집중을 유지하려면 진행 상황을 추적하고 동기를 부여할 수 있는 지표인 이정표를 확인하는 것이 좋습니다.

다음은 퇴직 저축을 확인하는 데 사용할 수 있는 몇 가지 표시입니다. 이는 대략적인 추정치일 뿐입니다. 이 수치는 40년 동안 10%의 수익률을 기반으로 하며 이는 25세에 투자를 시작했음을 의미합니다. 35세까지 투자를 시작하지 않으면 동일한 이정표에 도달할 수 있습니다. 10년 후에 그들에게 다가갈 것입니다.

다른 세대가 하지 못한 일을 할 수 있습니다. 투자를 시작할 수 있습니다 조기 . 사실, 첫 번째 "실제" 직업을 갖기 훨씬 전에 투자를 시작할 수 있습니다. 18-25세 사이에 한 달에 50달러를 저축했다면 은퇴 계좌에 약 6,000달러가 있을 것입니다. 이제 25-65세 사이에 6,000달러만 남겨두면 270,000달러가 추가로 남게 됩니다. 대학을 졸업하고 그 직업을 갖게 되면 이미 앞서고 있는 것이며 그 정도를 더할 수 있습니다.

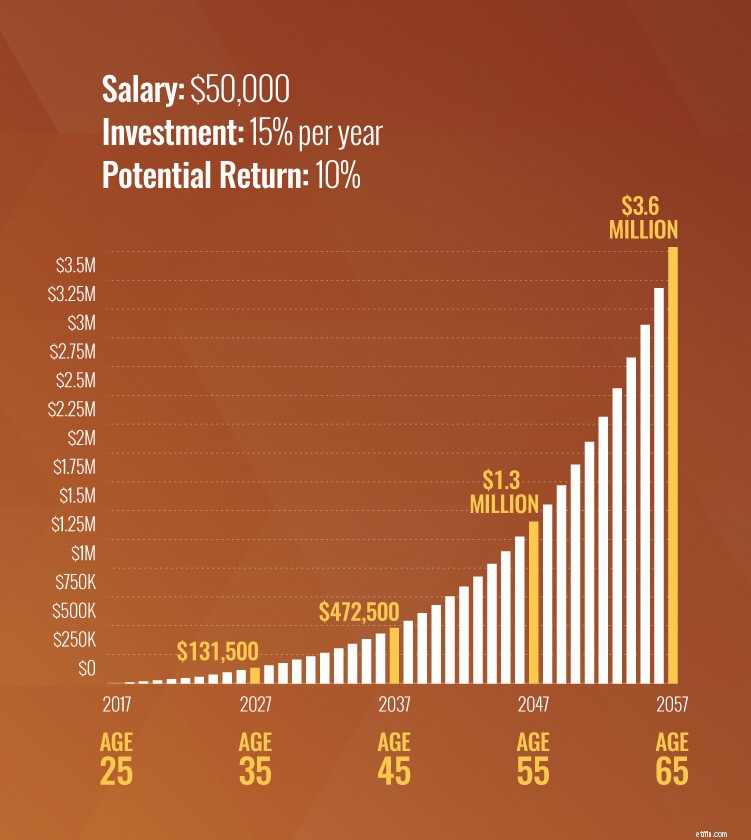

25세가 되면 대학 시절이 거의 끝나가고 직장에 들어가야 합니다. 빚이 있다면 투자를 시작하기 전에라도 가능한 한 빨리 갚으십시오. 부채가 없고 비상 자금이 마련되는 즉시 투자를 시작하세요! 소득의 15%를 저축하고 싶습니다. $50,000 연봉에 소득의 15%를 투자하면 연간 $7,500 또는 한 달에 $625가 됩니다.

25세부터 30년 동안 연간 7,500달러를 투자하면 55세까지 130만 달러를 갖게 됩니다! 55세까지 100만 달러를 달성하고 싶지만 35세가 될 때까지 투자를 시작하지 않으면 연간 16,800달러를 투자해야 합니다. 10년 저축과 10년 복리를 잃었기 때문입니다. 그래서 일찍 저축을 시작하는 것이 중요합니다. 연간 소득이 $50,000 미만인 경우 걱정할 필요가 없습니다. 여기에서 적은 급여로 안정적인 퇴직을 하는 방법에 대해 자세히 읽어보십시오.

아직 투자를 시작하지 않았다면지금이 조치를 취해야 할 때입니다 ! 희생을 감수하고 지금 동료처럼 사는 것이 미래를 위한 좋은 계획이 아니라고 판단하면 따라잡을 수 있습니다.

현재 35세이고 25세에 월 625달러를 투자하기 시작했다면 퇴직 기금에 약 131,000달러가 있을 것입니다.

현재 45세이고 25세에 월 625달러를 투자하기 시작했다면 현재 약 472,000달러가 되어야 합니다.

모든 사람이 25세부터 소득의 15%를 투자하는 것은 아닙니다. 알겠습니다! 그러나 그것이 당신이 그 백만장자 이정표에 도달할 수 없다는 것을 의미하지는 않습니다! 그러나 45세에 훨씬 뒤처져 있다면 거기에 도달하기 위해 매달 훨씬 더 많은 돈을 기부해야 합니다. 은퇴하려면 70세까지 기다려야 할 수도 있습니다.

45세에서 70세 사이에 한 달에 800달러를 투자하기 시작했다면 70세에 백만 달러를 달성했을 것입니다! 보다! 당신은 따라잡을 수 있습니다!

예산을 완전히 삭감하거나, 물건을 팔거나, 잠시 동안 부업을 구해야 할 수도 있습니다. 이러한 선택 중 일부가 극단적으로 보일 수 있다는 것을 알고 있지만 은퇴를 0에서 시작하려면 과감한 조치를 취해야 할 수도 있습니다!

이 시점에서 저축 목표를 달성하기 시작했지만 지금은 긴장을 풀 때가 아닙니다! 당신이 특히 열심히 일한 결과를 즐기고 싶어한다는 것을 알고 있습니다. 100만 달러에 가까워지면. 우리는 그것을 얻는다. 조금 살아도 괜찮습니다 그리고 미래를 위해 저장합니다. 5분의 어리석은 행동으로 퇴직금을 10년 뒤로 미루지 않도록 하십시오. 재난에서 쾌속정 한 척에 불과하므로 집중하세요!

현재 55세이고 25세에 한 달에 625달러를 저축하기 시작했다면 약 130만 달러가 있어야 합니다. 축하합니다!

현재 65세이고 40년 동안 한 달에 625달러를 저축했다면 약 360만 달러가 있어야 합니다!

연령별 모든 이정표를 보여주는 아래 차트를 확인하세요.

그리고 수익률에 연연하지 마세요. S&P 500의 30년 평균 수익률보다 훨씬 낮은 6%에 불과하더라도 65세까지는 여전히 120만 달러 이상을 보유하고 있을 것입니다! 의도적인 .

이 시점에서 저축액이 여전히 뒤처져 있다면 집을 축소해야 할 수도 있습니다. 또는 은퇴에 대한 기대치를 조정해야 할 수도 있습니다. 더 오래 일해야 할 수도 있고 그 멋진 휴가를 가지 못할 수도 있습니다. 하지만 조금만 노력하면 인생의 이 장을 계속 즐길 수 있습니다. 투자 계산기를 확인하여 귀하의 위치와 견고한 계획을 수립하는 방법을 알아보세요!

이 이정표는 야구장 수치일 뿐입니다. 보다 개인화 된 번호를 얻으려면 투자 전문가와 목표 및 현재 상황에 대해 이야기하십시오. 그들은 삶의 모든 단계에서 취해야 하는 단계에 대해 더 명확한 그림을 제공할 수 있습니다.

안전한 은퇴는 그냥 되는 것이 아닙니다. 지금까지 해오던 일을 계속하면서 다른 결과를 기대할 수는 없습니다. 따라서 목표를 설정하고 목표를 향해 노력하고 방해가 되지 않도록 하세요!

안전한 은퇴를 방해하는 어떤 것도 두지 마십시오. 도움을 줄 수 있는 SmartVestor 전문가에게 문의하세요!

오늘 전문가 찾기