전업주부로서 은퇴를 위한 저축이 당신을 위한 옵션이 아니라고 생각할 수도 있습니다. 하지만 몇 가지 좋은 소식이 있습니다. 귀하가 주요 생계 수단이 아니라고 해서 배우자 IRA라는 마법의 단어 덕분에 은퇴를 대비할 수 없다는 의미는 아닙니다. .

방법을 알려드리겠습니다!

먼저, 분명히 합시다. 당신이 결혼할 때 그것은 그의가 아닙니다. 그리고 그녀 더 이상 돈이 없습니다. 그것은 우리의 돈입니다. , 그리고 당신은 공유된 재정적 꿈을 향해 노력해야 합니다. 그러나 재정적 목표에 기여하는 것에 대해 더 많은 권한을 갖고 싶어하는 비직업 배우자는 어떻습니까?

이것은 드문 일이 아닙니다. 예를 들어, 뉴욕 알바니의 투자 전문가인 Rich P.를 생각해 보십시오. Rich의 아내는 27년 동안 전업주부였습니다. "나는 그것을 세상과 바꾸지 않을 것입니다."라고 그는 말합니다. "그것이 생산하는 과일은 놀랍습니다."

하지만 리치의 아내가 집안을 돌보기 위해 아무리 애를 써도 한 가지 걱정거리가 계속 생겼습니다.

"내 아내는 그녀가 충분히 기여하고 있지 않다고 느낄 것입니다."라고 그는 말합니다. 순전히 금전적인 관점에서 보았기 때문이다. "아내와 나는 내가 번 돈을 우리 돈으로 생각하지만, 아내가 쓸 수 없는 돈으로 보는 부분이 있습니다."

Rich는 배우자 IRA를 설정하면 아내가 더 큰 힘을 얻는 데 도움이 될 수 있다는 것을 깨달았습니다. "자신의 이름으로 IRA를 사용하는 것은 그녀가 자신의 부를 쌓고 있다는 것을 이해하는 데 도움이 됩니다."라고 그는 말합니다.

<블록 인용>"제 아내는 재정적으로 보고 있었기 때문에 자신이 충분히 기여하고 있지 않다고 느낄 것입니다. 자신의 이름으로 IRA를 갖는 것은 그녀가 스스로 부를 쌓고 있다는 것을 이해하는 데 도움이 됩니다." — 리치 P.

간단히 말해서, 배우자 IRA는 재택근무를 하는 남편이나 아내가 자신의 이름으로 은퇴 계좌를 만들 수 있도록 합니다. 가족 중 한 사람이 봉급을 집으로 가져오고 공동 세금 신고서를 제출하기만 하면 됩니다!

배우자 IRA를 설정할 때 전통적인 IRA와 Roth IRA 중에서 선택할 수 있습니다.

일단 세금을 미리 처리하면 나중에 세금에 대해 걱정할 필요가 없기 때문에 Roth 옵션을 권장합니다. 그러면 더 많은 돈을 절약할 수 있습니다. 올해 Roth IRA에 최대 $6,000(50세 이상인 경우 $7,000)까지 기부할 수 있습니다. 1 그러나 일부 소득 제한이 있으므로 투자 전문가에게 이것이 귀하의 상황에 적합한지 확인하십시오.

자, 만약 당신이 전업주부로서 열심히 일한 대가를 받지 못한다면 이 모든 투자 자금은 어디서 나오나요? 총 가구 소득의 15%를 투자하는 것이 좋습니다. 은퇴를 향해. 배우자가 가구 소득의 100%를 가져오는 경우, 그 15%를 어떻게 할당하느냐의 문제일 뿐입니다.

가계 소득이 연간 $60,000인 경우 두 사람의 은퇴를 위해 연간 $9,000 또는 한 달에 $750를 투자해야 합니다. . 투자를 중단할 수 있는 두 가지 방법이 있습니다.

Tom이 정규직으로 $60,000를 벌고 있고 그의 아내 Jenny가 두 자녀를 돌보기 위해 집에 있다고 가정해 보겠습니다. 그는 자신의 401(k) 기부금에 대해 3% 일치를 얻고, 그들은 전체 15%를 그의 이름으로 투자하기로 결정합니다.

Tom의 401(k)는 좋은 뮤추얼 펀드 옵션을 제공하는 전통적인 세금 유예 계획이므로 Roth IRA를 최대화한 후 다시 돌아옵니다.

| 옵션 1 | 소득의 % | 월간 기여도 | 연간 기부금 |

| 1. Tom's 401(k) | 에 경기까지 투자하세요.3% | $150 | $1,800 |

| 2. Tom의 이름으로 Roth IRA 최대화 | 10% | $500 | $6,000 |

| 3. 나머지를 투자하려면 Tom의 401(k)로 돌아가십시오. | 2% | $100 | $1,200 |

| 총계 | 15% | $750 | $9,000 |

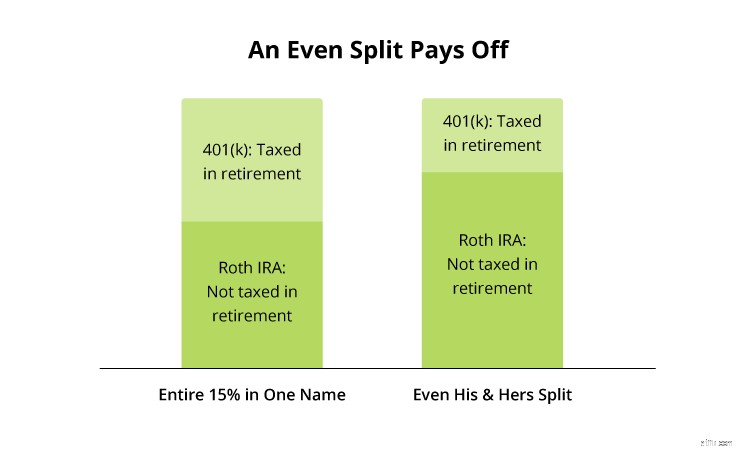

이제 Tom과 Jenny가 15%를 균등하게 나누어 각각 7.5%를 퇴직금에 투자할 수 있도록 하면 상황이 어떻게 되는지 살펴보겠습니다.

| 옵션 2 | 소득의 % | 월간 기여도 | 연간 기부금 |

| 1. Tom's 401(k) | 에 경기까지 투자하세요.3% | $150 | $1,800 |

| 2. Roth IRA에 Tom의 나머지 퇴직금을 넣으십시오. | 4.5% | $225 | $2,700 |

| 3. Jenny를 위해 배우자 Roth IRA에 7.5% 기부 | 7.5% | $375 | $4,500 |

| 총계 | 15% | $750 | $9,000 |

은퇴 투자를 균등하게 나누는 것은 Tom과 Jenny가 미래에 대해 동등한 지분을 구축할 수 있게 해주는 것만은 아닙니다. 그것은 또한 황금기에 더 많은 둥지 알이 세금으로부터 안전하다는 것을 의미합니다. 숫자를 살펴보겠습니다.

이 두 가지 예를 나란히 비교하면 Tom과 Jenny의 모든 퇴직금을 하나의 이름으로 지정하면 401(k)에 거의 두 배의 금액이 투자되어 인출할 때 세금이 부과된다는 것을 알 수 있습니다. 그러나 별도의 Roth IRA가 있는 경우 은퇴 시 인출할 때 세금이 덜 부과됩니다.

물론 사람마다 처한 상황은 다릅니다. 배우자의 401(k)는 Roth 옵션을 제공하거나 선택할 수 있는 끔찍한 뮤추얼 펀드가 있을 수 있습니다. 또는 더 많은 투자 가능성을 열어주는 재택 사업을 할 수도 있습니다. 훌륭한 투자 전문가가 귀하의 선택 사항을 분류하고 귀하에게 적합한 은퇴 계획을 찾는 데 도움을 줄 수 있습니다.

세상에 부모가 되는 것보다 더 높은 부름은 없습니다. 전업주부로 일하는 경우 일주일에 7일 일하고 "사무실"을 절대 떠나지 않습니다. 급여가 없고 종종 인정을 받지 못하면 가정에 가져다주는 엄청난 가치를 잊어버리기 쉽습니다. 매일 해야 할 일이 당신의 재정적 꿈에 완전히 몰두하고 흥분되는 것을 방해하지 않도록 하십시오.

가족과 미래를 위해 마음의 평화를 원하십니까? SmartVestor 프로그램 우리가 가르치는 재정 원칙을 따르는 데 도움이 될 재정 고문 및 투자 전문가를 찾는 데 도움이 됩니다. 투자 전문가가 계획 수립을 안내할 수 있습니다. 그러나 은퇴는 당신에게 달려 있다는 것을 기억하십시오!

지금 SmartVestor Pro를 찾으십시오!