40번째 생일을 축하할 때 생각하지 못했던 것이 있습니다. 당신은 고등학교 졸업과 거의 같은 전통적인 은퇴 연령에 가깝습니다. 아직 늙어가는 느낌?

그 생각이 마음에 약간의 두려움을 불러일으킨다면, 당신은 혼자가 아닙니다. Employee Benefits Research Institute에 따르면 35~44세 직원의 11%와 45~54세 직원의 14%가 퇴직을 위해 저축한 금액이 $1,000 미만입니다. 1 당신이 그런 사람들 중 하나라면 머리 속에서 온갖 종류의 경보가 울리고 있을 것입니다. 모닝콜입니다!

우리는 여기에서 덤벼들지 않을 것입니다. Y백만장자가 되고 싶다면 당신의 일이 잘려나갈 것입니다. 하지만 희망을 버리지 마세요! 은퇴를 위해 저축한 것이 아무것도 없는 40세라도 100만 달러의 알을 만들 수 있음 황금기에 도달할 때쯤이면 생각보다 그렇게 어렵지 않을 것입니다.

40대에 대한 가장 좋은 소식은 다음과 같습니다. 귀하는 대부분의 근로자가 가장 높은 연간 소득을 얻는 전성기의 한가운데에 있습니다. 경력을 시작하기 위해 20대와 30대에 했던 모든 노력이 말 그대로 결실을 맺기 시작했습니다!

미국 인구 조사국에 따르면 35-44세 사이의 일반적인 가계 소득은 $85,694입니다. 가구 소득이 더 높은 유일한 연령대는 45~54세($90,359)입니다. 2 따라서 은퇴를 위한 저축을 할 때 구덩이에 빠져 있었다면 적어도 스스로를 파낼 더 큰 삽이 있는 것입니다!

이제 막 40세가 되어 깨달았다고 가정해 보겠습니다. 이런 젠장! 나는 은퇴를 위해 저축한 것이 없다! 너 뭐하니? 24세이든 42세이든, Baby Steps는 여전히 부를 쌓고 백만장자가 되는 가장 빠르고 올바른 방법입니다. 방법은 다음과 같습니다.

자금이 전액 지원되는 비상 자금으로 부채가 없는 상태가 되면 페달을 밟고 은퇴를 위한 투자를 시작할 때입니다(Baby Step 4). 얼마를 저축해야 합니까? 최소 투자해야 합니다. 은퇴에 대한 총 소득의 15%. 예외는 없습니다!

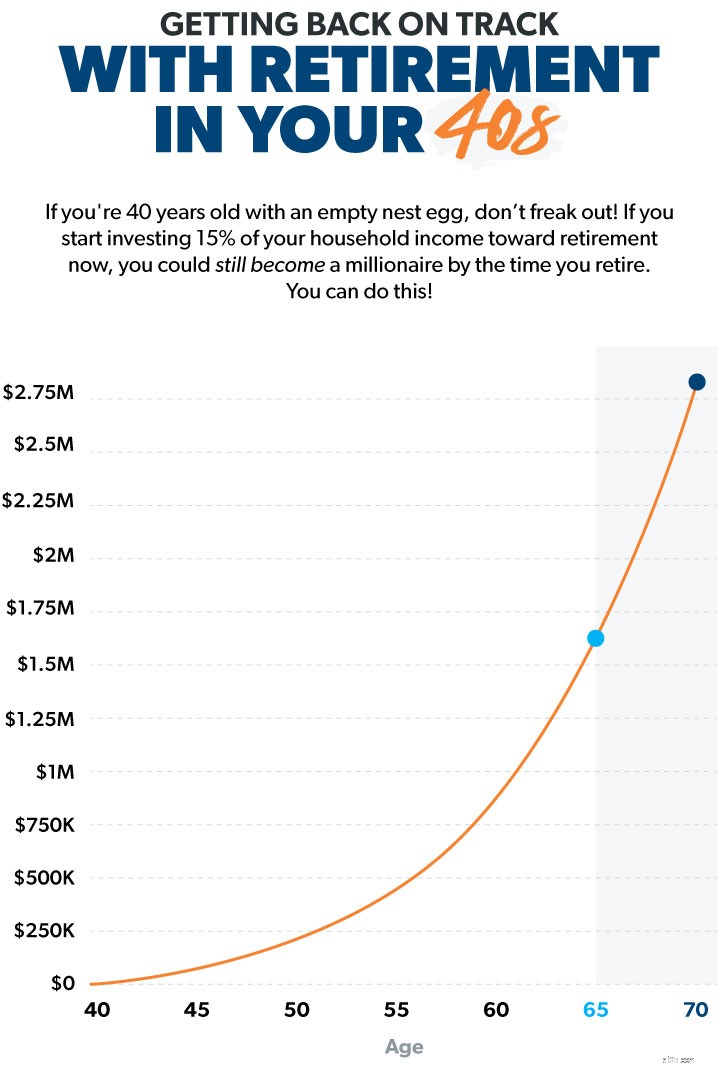

따라서 귀하가 40세이고 가계 소득이 $80,000이면 은퇴에 매달 $1,000를 투자해야 함을 의미합니다. 스타벅스로 가는 일일 여행을 중단하거나 케이블에 작별 인사를 하든, 은퇴 저축을 위한 예산을 확보하기 위해 해야 할 일이라면 무엇이든 하십시오. 이것이 우리가 여기서 말하는 당신의 미래입니다!

그 돈을 좋은 성장주 뮤추얼 펀드에 투자하면 65세가 될 때까지 퇴직금에 150만 달러 이상을 저축할 수 있습니다. 그리고 그 후 5년 더 은퇴를 미루면 70세에 280만 달러로 은퇴할 수 있습니다!

봤어? 입니다 늦게 시작하더라도 백만장자는 은퇴할 수 있습니다. 하지만 오늘 시작해야 합니다. !

이제 은퇴 목표액 100만 달러를 달성할 수 있다는 사실을 알았으니 그 목표를 달성하기 위해 매달 수입의 그 정도를 투자할 여력이 있는지 궁금할 것입니다. 진짜 질문은 다음과 같습니다. 그렇지 않을 수 있습니까?

다음은 게임에 복귀하고 백만 달러짜리 둥지 알을 찾는 데 도움이 되는 몇 가지 팁입니다. 쉬울까요? 아니! 힘든 작업이 필요합니다. 약간의 희생이 필요합니다. 하지만 그거 알아? 당신이 품위 있게 은퇴할 수 있게 해 줄 둥지 알을 갖는 것과 함께 오는 평화는 매번 그만한 가치가 있습니다.

어디에 해야 합니까 당신의 돈을 최대한 활용하기 위해 당신의 돈을 넣어? 시작하는 가장 쉽고 종종 가장 효과적인 방법은 401(k)와 같은 직장 퇴직 계획을 사용하는 것입니다. 실제로 The National Study of Millionaires에 따르면 백만장자 10명 중 8명이 회사의 401(k) 계획에 투자했습니다. .

401(k)를 제공하는 대부분의 고용주는 투자 금액의 일부와 일치하므로 즉시 전체 일치를 얻을 수 있을 만큼 충분히 투자하고 100% 수익을 보장합니다!

고용주가 Roth 401(k) 옵션을 제공하고 플랜에서 우수한 성장주 뮤추얼 펀드를 선택할 수 있는 경우 전체 금액을 직장 플랜에 투자할 수 있습니다. Roth 401(k)를 사용할 수 없는 경우 401(k)에 고용주 일치까지 투자한 다음 별도의 Roth IRA를 열어 나머지를 투자하십시오.

신용카드, 학자금 대출, 자동차 결제를 하며 은퇴 자금을 마련하려고 하는 것은 벽돌로 가득 찬 배낭을 메고 에베레스트 산을 오르려는 것과 같습니다.

최근 연구에 따르면 미국인 월 소득의 약 30%가 소비자 부채 상환에 사용됩니다. 3 약 3분의 1이 되면 은퇴를 위해 어떻게 저축해야 할까요? 소득의 매달 은행과 대출 기관에 가나요? 스포일러 경고:할 수 없습니다!

빚을 갚지 않으면 어떻게 되는지 아십니까? 돈! 부채가 있는 경우 가능한 한 빨리 부채에서 벗어나는 것이 최우선 과제입니다. 지금은 은퇴 저축을 따로 두십시오. 기본 예산, 그 다음 부채 눈덩이 방식을 사용하여 부채를 해결하십시오.

집을 제외하고 부채가 없고 전액 비상 자금을 마련한 경우 (3~6개월 비용) 예 , 은퇴를 위해 매달 소득의 15% 이상을 투자할 여유가 있습니다.

매달 지출 계획을 세우지 않으면 항상 파산한 것처럼 느끼기 쉽습니다. 그래서 지금 은퇴 적금에 뒤처져 있는 것 아닙니까? 예산을 사용하면 월이 시작되기 전에 지출 우선순위를 설정할 수 있으므로 항상 귀하의 돈이 어디로 가고 어떻게 작용하는지 알 수 있습니다.

예산을 세울 때 주고, 저축하고, 지출하는 순서로 계획을 세워야 합니다. . 다음과 같습니다.

당신이 정기적으로 관대함을 만들고 삶의 일부를 절약할 때, 결국 그것은 시간이 지남에 따라 점점 더 쉬워지는 습관이 됩니다. 은퇴 자금을 마련하기 위해 외식이나 여행과 같은 일을 줄여야 할 수도 있습니다. 하지만 지금 그 희생을 치르는 것은 은퇴하고 싶을 때까지 땀을 흘리지 않을 것임을 의미합니다.

은퇴 저축에 대해 진지하게 생각하지 않고 이전 20년의 경력을 그냥 지나쳤을 수도 있지만, 그렇다고 해서 다음 20년을 같은 방식으로 보내야 하는 것은 아닙니다. 지금 습관을 바꾸고 계획을 세우고 더 나은 미래를 위해 바꾸십시오!

장기 뮤추얼 펀드 투자를 선택하고 성과를 주시하며 계획에 따라 은퇴할 수 있도록 도와줄 재정 고문과 상담하십시오. 어디서부터 시작해야 할지 모르십니까? 지금 해당 지역의 투자 전문가와 상담하십시오.

자세한 내용을 알고 싶다면 Dave의 최신 책 Baby Steps Millionaires를 참조하세요. , 무엇을 해야 하는지 알려주지 않습니다. 또한 왜 해야 하는지, 어떻게 해야 하는지, 언제 해야 하는지도 알려줍니다. 백만장자가 되는 것을 막는 장벽을 허물는 방법을 배우려면 오늘 한 권을 구입하십시오.