비행 접시, Boogie Man 및 Tooth Fairy는 반드시 재정적 삶을 망치지 않을 신화입니다. 물론 모든 저축을 전문 "스쿼처"가 되는 데 사용하지 않는 한

그러나 당신의 삶에 실제적이고 가시적인 영향을 미칠 수 있는 몇 가지 신화가 있습니다. 특히 투자, 주식 시장 또는 연방 준비 제도 이사회와 관련된 신화를 포함한 금융 신화.

그러나 아마도 가장 위험한 신화는 은퇴와 관련이 있을 것입니다. 예를 들어, 은퇴에 대한 오래 지속되었지만 잘못된 믿음은 직장을 떠날 준비를 하는 동시에 재정적 장애를 초래할 수 있습니다.

다음은 재정적 파탄으로 이어질 수 있는 몇 가지 일반적인 은퇴 신화입니다.

잘못된. 은퇴는 나이가 아니라 재정 상태입니다.

62세에 사회 보장 연금을 받을 자격이 되지만, 그 지불금은 생활하기에 충분하지 않을 가능성이 높습니다. (2018년 말 기준 월 평균 수표는 약 $1,300였습니다.)

그렇기 때문에 60대에 일을 그만둘 수는 없습니다. 급여 없이 지출을 충당하려면 받는 혜택을 보충할 만큼 충분한 돈이 필요합니다.

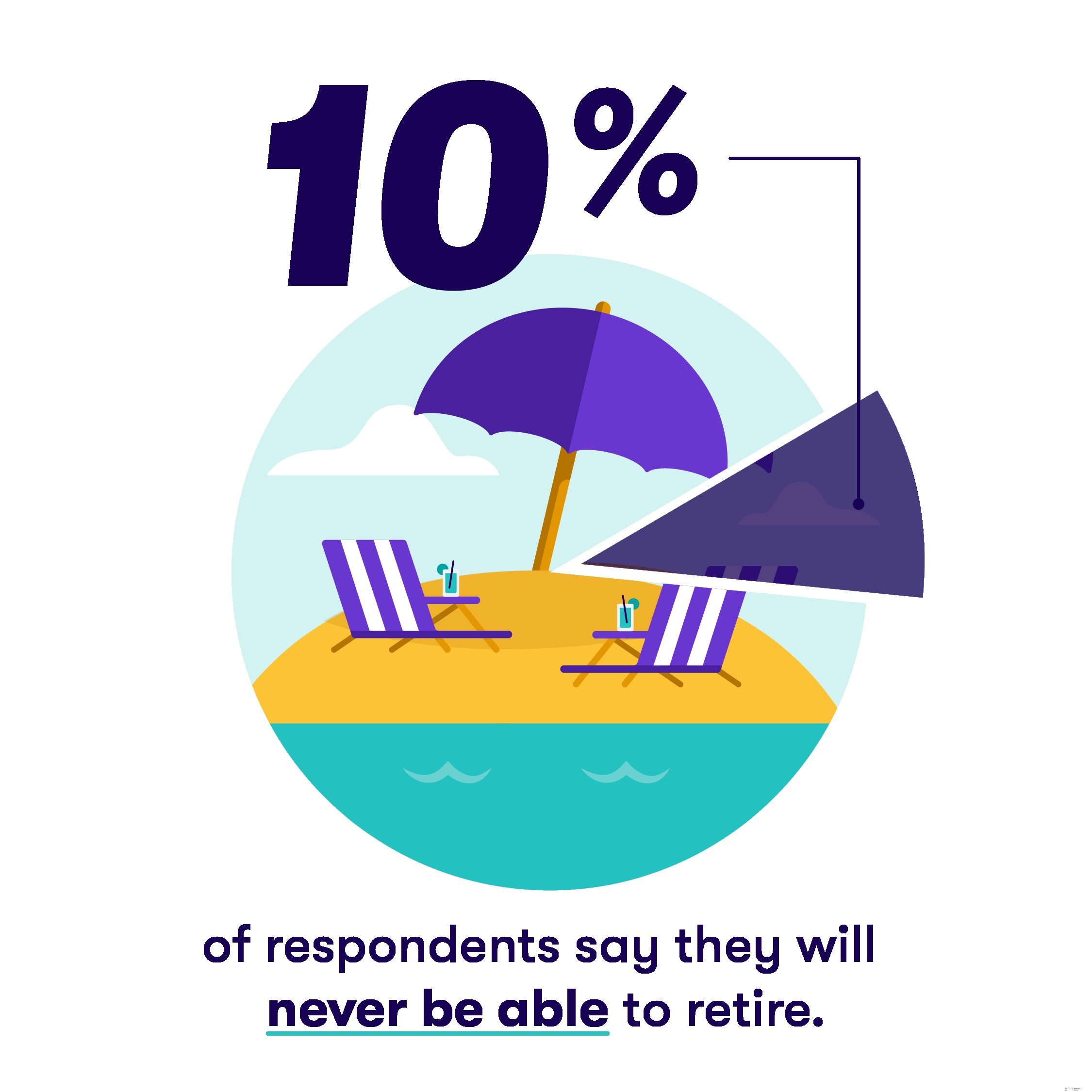

참고할 가치: 최근 Stash 은퇴 설문조사 응답자의 10%는 은퇴할 수 없다고 답했습니다.

은퇴하면 삶이 더 싸다고 생각할 수도 있습니다. 예를 들어, 출퇴근에 돈을 쓰지 않고 모든 노인 할인 혜택을 누릴 수 있습니다!

일부 항목은 더 저렴할 수 있지만 건강 관리와 같은 항목에 더 많은 지출을 하게 될 것입니다.

업계 데이터에 따르면 평균적인 부부는 은퇴 후 건강 관리에 은퇴 기간 동안 $280,000 이상을 지출할 계획을 세워야 합니다. 데니스 55세 이상 할인 메뉴만 깐깐하게 먹는다고 해도 그 정도의 비용을 상쇄하기 어려울 수도 있다.

물론 Medicare가 의료비를 부담할 것이라고 생각할 수도 있습니다. 불행히도 그렇지 않을 것이므로 엉클 샘의 건강 관리 계획을 보충하기 위해 충분한 자금을 마련해야 하는 이유가 됩니다.>

Medicare가 완전히 무료가 아니라는 점을 기억하는 것도 중요합니다. 플랜은 서로 다른 의료 서비스를 보장하는 네 부분으로 나뉘며, 그 중 일부는 개별 월 보험료가 있습니다.

실제 비용은 사람에 따라 다르지만 전반적으로 의료 비용은 점점 더 비싸지고 있습니다. 따라서 지금부터 몇 년 후 이러한 비용을 충당하려면 예상보다 더 많은 돈이 필요할 수 있습니다.

당신은 사회 보장에 의존할 수 있습니다, 그렇지?

아마도. 일부 추정에 따르면 사회 보장 신탁 기금은 빠르면 2026년에 자금이 고갈될 수 있습니다. 즉, 어느 시점에서 정부 관리는 어려운 결정을 내려야 하며 그렇지 않으면 수천만 명의 사람들이 혜택을 잃을 수 있습니다.

소위 자격 프로그램에 자금을 지원하기 위한 피할 수 없는 싸움이 눈앞에 있지만, 귀하가 받는 혜택이 청구서를 충당하기에 충분할 것인지도 걱정해야 합니다.

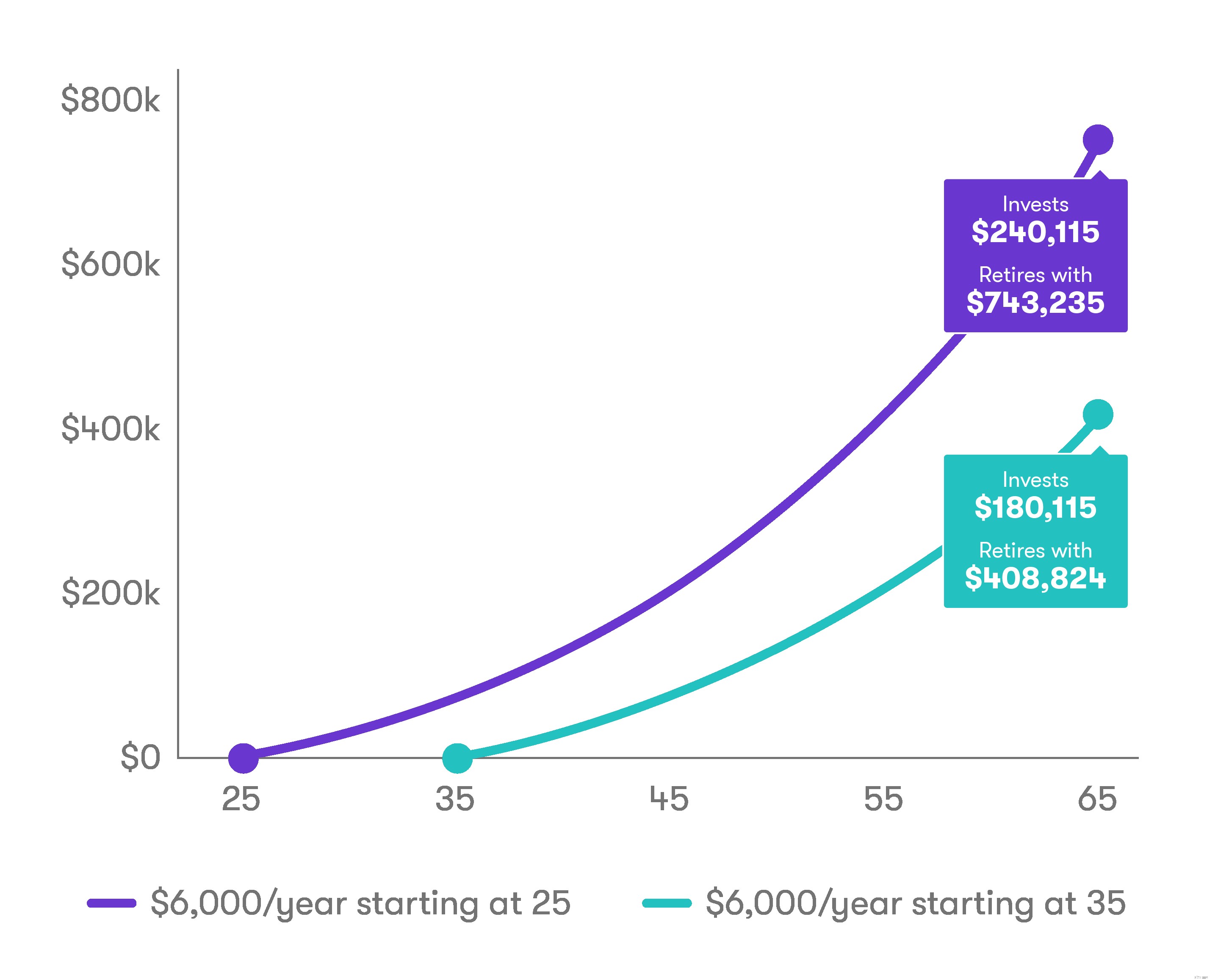

은퇴를 생각하기에는 너무 젊지 않습니다. 특정 연령에 도달하면 반드시 은퇴하는 것은 아닙니다. 재정적으로 여유가 있을 때 은퇴합니다. 그리고 더 빨리 계획하고 저축을 시작할수록 더 빨리 일을 중단할 수 있기를 바랍니다.

장기 은퇴를 미루지 말고 지금 당장 저축을 시작하십시오.

Stash를 사용하여 IRA에 가입할 수 있습니다.