얼마나 많은 사람들이 "돈을 벌 수 있도록 필요하다는 진부한 표현을 들어봤습니까? ”하고 단순히 은행에 맡기지 않습니까?

나는 가지고있다.

저는 지난 몇 년 동안 수많은 세미나와 워크샵을 통해 이 말을 들은 적이 있습니다.

그들은 10년 전 $2.50였던 치킨 라이스 한 접시가 현재 약 $4... 그리고 이것은 "인플레이션" 때문이라는 예를 들 것입니다. 우리 돈의 가치를 떨어뜨리고 있습니다.

하지만 조금만 앞장서서 SingStat의 보고된 2018년 인플레이션율을 확인해보면 0.4%에 불과하다는 사실에 충격을 받을 것입니다.

어떻게 이럴 수있어? 우리는 상황이 매년 더 비싸지고 급여가 정체된다는 것을 알고 있습니다…

0.4%가 우리 급여의 물가상승률만을 의미할 수 있습니까? 흠...

인플레이션을 계산하는 데 사용되는 일반적인 지표 중 하나는 소비자 물가 지수(CPI)입니다. . 시간이 지남에 따라 미리 결정된 상품 및 서비스 바구니의 비용을 보여줍니다. 따라서 연간 성장률은 인플레이션율을 나타냅니다.

보고된 (헤드라인) 인플레이션은 0.4%를 제공했습니다. 우리가 또한 살펴봐야 하는 것은 MAS 핵심 인플레이션 수치입니다. 이는 1.7%가 됩니다. 1.3%의 큰 차이입니다!

이는 MAS core number에서 임대료와 교통비를 제외한 금액이기 때문입니다. 그 이유는 이들 업종의 가격이 인위적으로 책정되어 단기적으로는 다양한 정부 정책에 영향을 받을 수 있기 때문입니다.

인플레이션율의 문제는 그러한 성장을 계산하는 시간 프레임이 극히 임의적이라는 것입니다.

다른 기간은 다른 모든 것이 동일하다고 가정할 때 다른 인플레이션율을 나타냅니다.

싱가포르에서 현재 인플레이션율은 2014년을 기준 연도로 사용하여 계산됩니다.

기준 연도는 가계 지출 조사(HES)에 게시된 새로운 상품 및 서비스 바구니와 함께 5년마다 업데이트됩니다. 이는 싱가포르인들이 지출하는 상품 및 서비스의 다양한 비율을 보다 정확하게 반영하기 위해 수행됩니다.

오늘날 싱가포르 가정에서 점점 더 많이 소비되는 상품과 서비스를 기반으로 "실제" 인플레이션을 보다 정확하게 감지하기 위해 아래 인플레이션율 표를 올렸습니다.

몇 가지 가정과 설명이 필요합니다.

| 부문별 CPI 바구니 | 인플레이션율(핵심 인플레이션 조정) | 원가 인플레이션율 |

| 음식 | 1.7% | 3.4% |

| 의료 | 1.38% | 3.08% |

| 교육 | 3.1% | 4.8% |

중요 상품 및 서비스의 원 인플레이션율은 3-5% 범위를 유지하고 있습니다. 이것은 보다 대표적인 인플레이션 범위입니다. 예를 들어, 가계는 인구 고령화로 인해 미래에 점점 더 많은 의료 서비스를 필요로 할 것입니다.

무섭지 않나요?

고정 예금에 대한 이자율이 1%에 불과하고 싱가포르 저축 채권(SSB)의 경우 최대 평균 이자율이 2.4%이며 CPF 계정이 최대 5%를 제공하는 경우(인플레이션과 거의 동일)…

…많은 싱가포르인들은 은행과 같은 "전통적으로 안전한" 장소에 소극적으로 돈을 보관하는 경우 자신이 심각한 상황에 처해 있다는 사실을 점점 더 깨닫기 시작했습니다.

그러한 "안전한" 장소는 더 이상 "안전한" 것이 아닙니다... 힘들게 번 저축이 연간 2-4%의 가치를 잠식하고 있다는 것을 알게 되면.

궁극적으로, 당신은 수익률이 인플레이션을 능가하는 곳에 돈을 보관하기를 원합니다. 이것은 당신이 투자한 돈이 무엇이든 가치 있는 벤처가 되기 위해서는 연간 5% 이상의 수익을 내야 한다는 것을 의미합니다.

더 인기 있는 선택:

우리는 당신이 이미 매우 숙련된 취미나 열정을 가지고 있고 자신을 잘 마케팅했다면 옵션 1이 당신에게 높은 수익을 줄 수 있다고 생각합니다. 그렇지 않으면 상당히 위험할 수 있으며 초기 투자 전체를 잃을 수 있습니다.

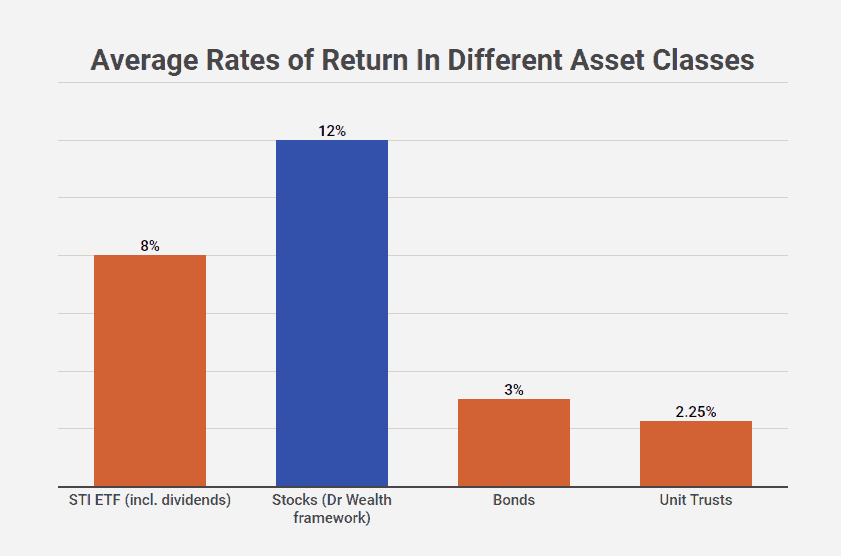

Dr Wealth에서 우리는 약간 편향되어 있습니다. 우리는 옵션 2… 특히 주식의 열렬한 팬입니다. .

투자는 자금을 안전하게 보존하고 성장시키는 가장 쉬운 방법 중 하나라고 믿습니다.

우리는 "현명한 투자"라는 아이디어를 믿습니다. 우리는 우리의 투자를 정량적이고 객관적으로 평가할 수 있는 프레임워크가 있는지 확인하고 심리적 편견이 방해가 되지 않도록 합니다.

주식을 선호하는 이유는 주식이 가장 이해하기 쉽고(프레임워크가 있는 경우) 장기적으로 안정적이고 인플레이션을 능가하는 수익을 낼 수 있기 때문입니다.

Dr Wealth의 공동 창립자 중 한 명인 Louis도 다양한 종류의 투자에 대한 위험과 수익을 문서화했습니다. 여기에서 기사를 찾을 수 있습니다.

마지막으로 혼자 투자하기 부담스러우시다면 Option 3도 괜찮다고 생각합니다. 그러나 통제하지 못할 위험이 있습니다. 펀드 또는 제품이 투자된 대상에 대해 – 그리고 인플레이션을 이기지 못하더라도 수익을 받아들여야 합니다… 일반적으로 귀하의 돈은 계획에 묶여 있기 때문입니다.

그렇게 지능적인 움직임은 아닙니다. 제게 묻는다면요.

내 돈이 어디에 투자되었는지 알고 싶고 언제든지 투자금을 안팎으로 옮길 수 있다는 사실에 편안함을 느낍니다.

지금까지 Dr Wealth는 지능적으로 투자할 수 있는 프레임워크를 사용하여 주식에 대해 연간 약 10-15%의 수익을 창출했습니다. 이는 인플레이션을 고려하면 연간 5-10%의 성장률입니다!

저희가 어떻게 인플레이션을 뛰어넘는 수익을 냈는지에 대한 정확한 과정을 알고 싶다면 몇 주에 한 번씩 소개 수업을 개최합니다. 다음 소개 과정이 언제인지 알아보려면 여기를 클릭하세요!