2014년에 투자를 시작한 이후로, 나는 투자자들의 돈이 어떤 가격이든 확실성을 향해 계속 흐르고, 회사 가치 평가의 매력에도 불구하고 가장 주기적 및/또는 "유행하지 않은" 주식을 피하고 있다는 사실을 알게 되었습니다.

수년에 걸쳐 폐기물 관리 회사인 800 Super(SGX:5TG)에서 무선 장치 제조업체인 Powermatic Data(SGX:BCY) 및 최근에는 해운 회사와 같이 간과된 회사에 투자할 기회가 주어졌습니다. .

Value Investing이 저에게 특히 매력적으로 보였던 이유도 부분적으로 제 성격 때문인 것 같습니다. 저는 항상 주류와 다른 것을 원했습니다.

현재 상품 부문은 가장 사랑받지 못하는 부문 중 하나입니다. 수요와 공급 요인으로 인해 가격이 하락했습니다.

다양한 자산 중에서 이 자산이 제 관심을 끌었습니다.

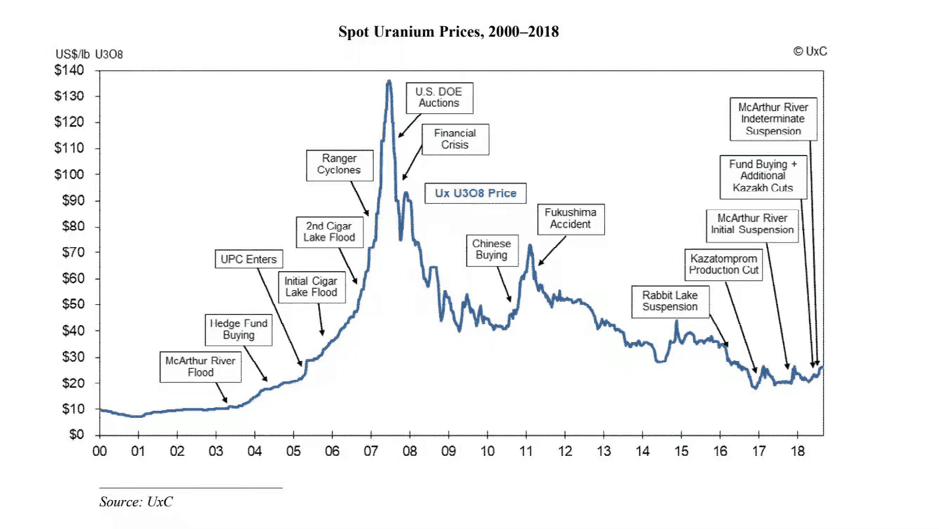

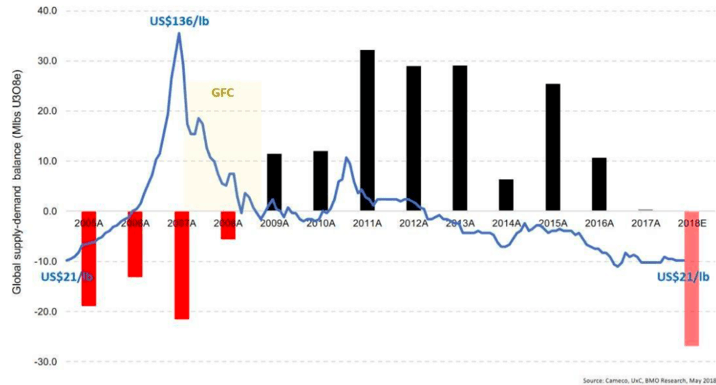

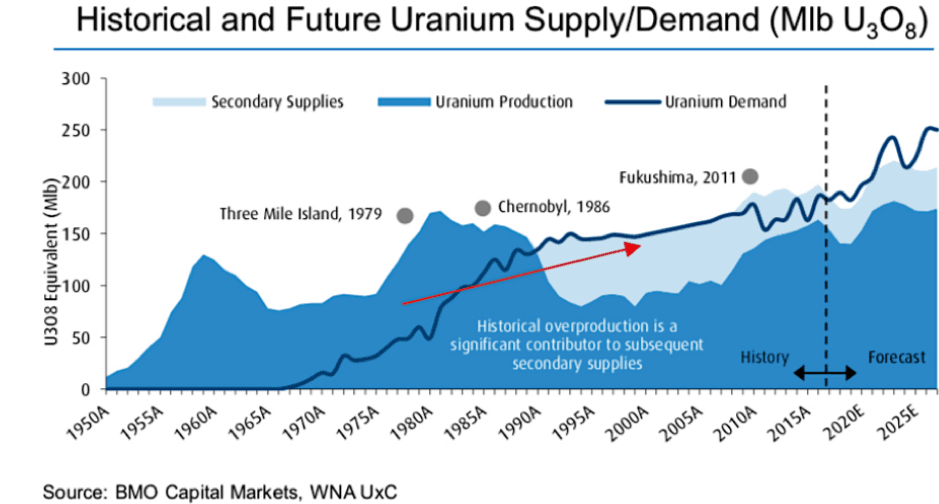

약간의 배경 설명, 우라늄 가격은 일련의 사건 이후 2007년에 정점을 찍었습니다.

거품은 마침내 2007년에 터졌고 가격은 우라늄 광부의 생산 비용 주위를 맴돌다가 중국의 우라늄 수요가 증가하면서 급격히 회복되었습니다.

그러나 가격 상승은 일본과 독일과 같은 국가에서 비핵화 및 수십 개의 원자로 폐쇄로 이어진 후쿠시마 사고가 발생했을 때 오래가지 못했습니다.

따라서 핵연료에 대한 수요가 감소하고 우라늄 가격이 더욱 하락하여 광부들은 광산을 폐쇄하거나 좀체로 만들었습니다.

간단히 말해서, 우라늄의 문제는 거의 10년 전 후쿠시마 사고로 촉발된 과잉 공급 중 하나입니다. 광부들은 여러 공장이 오프라인 상태가 되었을 때 제때 대응할 수 없었고 수익성이 없는 비축물에 앉아 있었습니다.

그러나 아직 100% 확신하기에는 이르지만 수급 불균형이 해소되고 있는 것으로 보이며 대망의 회복을 시작할 준비를 하고 있다.

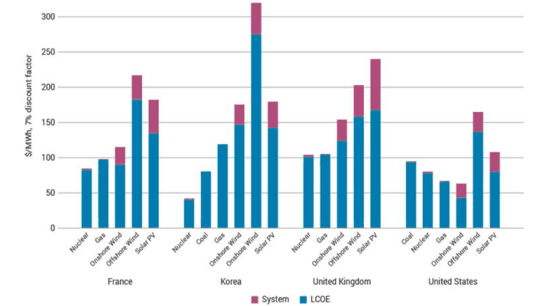

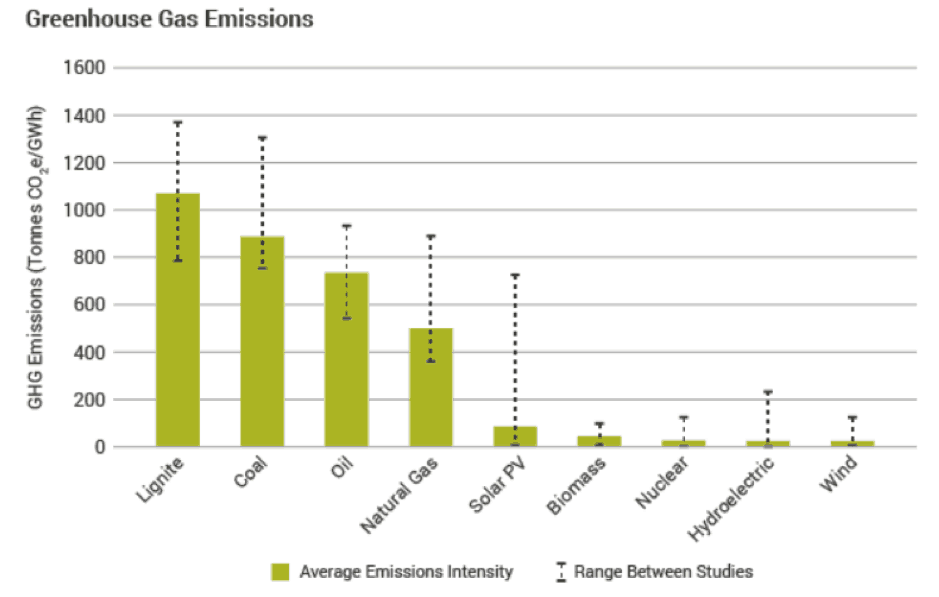

우라늄이라고 하면 항상 원자력이 떠오릅니다. 원자력 및 에너지 연구(NEA, 2012)의 기사에 따르면 원자력은 가장 효율적인 대체 에너지원이며 원자력 또는 재생 가능 발전을 사용하여 전기를 생산하면 화석 연료에 비해 온실 가스 배출량이 훨씬 적습니다.)

또한 아래 표는 4에서 원자력이 가장 저렴한 대체 발전원임을 보여줍니다. 국가:프랑스, 한국, 영국 및 미국:

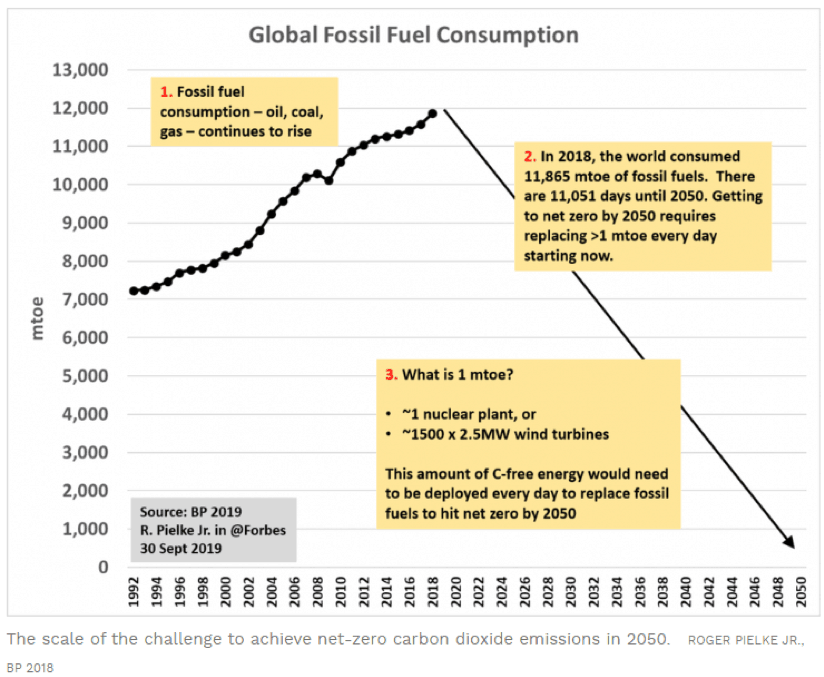

국가들이 기후 변화에 맞서기 위한 노력을 약속함에 따라, 우리는 점점 더 많은 국가들이 순 제로 이산화탄소 배출량을 약속하는 것을 보게 됩니다.

MIT의 최근 연구에 따르면 "심각한 탈탄소 에너지 미래"를 달성하려면 원자력의 잠재력을 실현할 필요가 있습니다.

Forbes의 기사는 2050년까지 이산화탄소 제로 목표를 실현하기 위한 엄청난 도전을 제기했습니다.

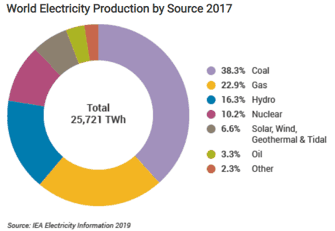

2019년에 발행된 IEA의 세계 에너지 전망 보고서에서 원자력 에너지는 전 세계 에너지 수요의 약 10%만 충족했습니다.

또한, '깨끗한' 전기가 어떻게 보이는지에도 불구하고 오늘날 30% 이상은 석탄을 태우는 데서 발생합니다.

요약하면, 궁극적으로 저탄소 미래를 제공하기 위해 원자력은 비용 경쟁력 있는 저탄소 발전 옵션을 테이블에 제공하기 때문에 에너지 믹스의 중요한 부분입니다.

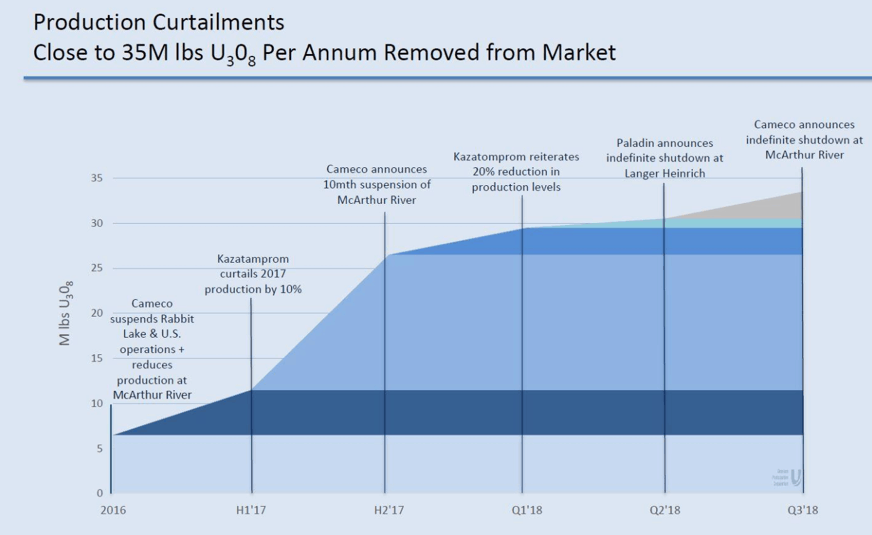

낮은 우라늄 가격은 탐사 프로젝트와 새로운 광산 개발을 비경제적으로 만들었습니다.

현재 대부분의 기업에서 생산 비용은 우라늄 현물 가격의 거의 두 배입니다. 많은 우라늄 생산자들은 낮은 가격에 대응하여 수년에 걸쳐 생산량을 줄이고 있습니다.

세계 최대 우라늄 생산국인 카자흐스탄의 JSC National Atomic Company Kazatomprom은 원래 계획했던 2020년 말보다 2021년까지 생산량을 계속해서 20% 줄이겠다고 밝혔습니다.

회사는 또한 시장 상황이 더 많은 우라늄의 필요성을 나타낼 때까지 생산을 재개하지 않을 것이라고 밝혔습니다. 20%만 해도 전 세계 연간 생산량의 8%를 나타냅니다.

세계에서 가장 큰 우라늄 광산 회사인 Cameco는 가격이 회복될 때까지 McArthur 광산을 무기한 폐쇄할 것이라고 발표했습니다. 이 광산에서만 세계 연간 우라늄 생산량의 11%를 생산했습니다.

전체적으로 세계 우라늄 공급의 약 25-35%가 이미 시장에서 제거되었습니다.

대부분의 상품 생산자는 낮은 가격을 만회할 수 있도록 생산량을 늘리려고 합니다. 예를 들어 "옐로 케이크"(우라늄) 파운드가 US$60에서 US$30으로 떨어지면 생산자는 손실 수익을 만회하기 위해 생산량을 두 배로 늘려야 합니다.

그러나 모든 사람이 이렇게 하면 과잉 우라늄이 시장에 넘쳐납니다. 결국 이는 가격을 더욱 낮추어 생산자가 더 큰 수익 손실을 만회하기 위해 계속해서 생산량을 늘리는 악순환을 촉발할 것입니다.

최근 세계 우라늄 생산량의 의미 있는 감소는 생산자들이 생산량을 줄여야 한다는 현실을 받아들여야 한다는 것을 의미했습니다.

그 결과 아래 차트에서 볼 수 있듯이 공급 격차가 커졌습니다. 거의 10년 만에 처음으로 우라늄 생산에 공급 부족이 발생했습니다.

경제 성장과 증가하는 세계 인구는 전세계 에너지 수요가 증가할 것임을 의미했습니다. 2018년 중국과 미국은 세계 에너지 수요 증가의 거의 70%를 차지했습니다(출처:IEA).

원자력은 또한 2018년에 3.3% 성장했으며, 주로 중국의 신규 증설과 일본의 4개 원자로 재가동의 결과로 전 세계 발전량이 후쿠시마 이전 수준에 도달했습니다.

전 세계적으로 원자력 발전소는 전력 수요 증가의 9%를 충족했습니다.

EIA는 2050년까지 세계 에너지 사용량이 약 50% 증가할 것으로 예상했으며 대부분의 성장은 아시아에서 주도했습니다.

IEA에 따르면 전기는 사회가 선택한 "연료"로 선전됩니다. 따라서 에너지 정책 결정은 환경 목표를 충족하면서 신뢰할 수 있고 안전한 저렴한 전기 공급을 보장하는 것입니다.

전기 수요는 인구 증가와 생활 수준 증가로 가전 제품 및 개인 장비에 대한 수요가 증가함에 따라 주거 부문의 최종 사용자 소비가 증가했기 때문입니다.

또한 전기를 사용하여 철도에서 자동차, 심지어 자전거까지 운송에 전력을 공급하는 인기가 높아지고 있습니다.

에너지 및 전기 에너지에 대한 글로벌 수요가 증가함에 따라 원자력 에너지는 에너지 믹스에 기여하는 핵심 요소가 될 것으로 예상됩니다. 위에서 언급했듯이 전 세계 에너지 생산량의 10%가 원자력에서 나옵니다.

비율이 동일하게 유지되더라도 총 에너지 수요의 점진적인 증가는 원자력에 대한 수요의 증가로 이어질 것입니다.

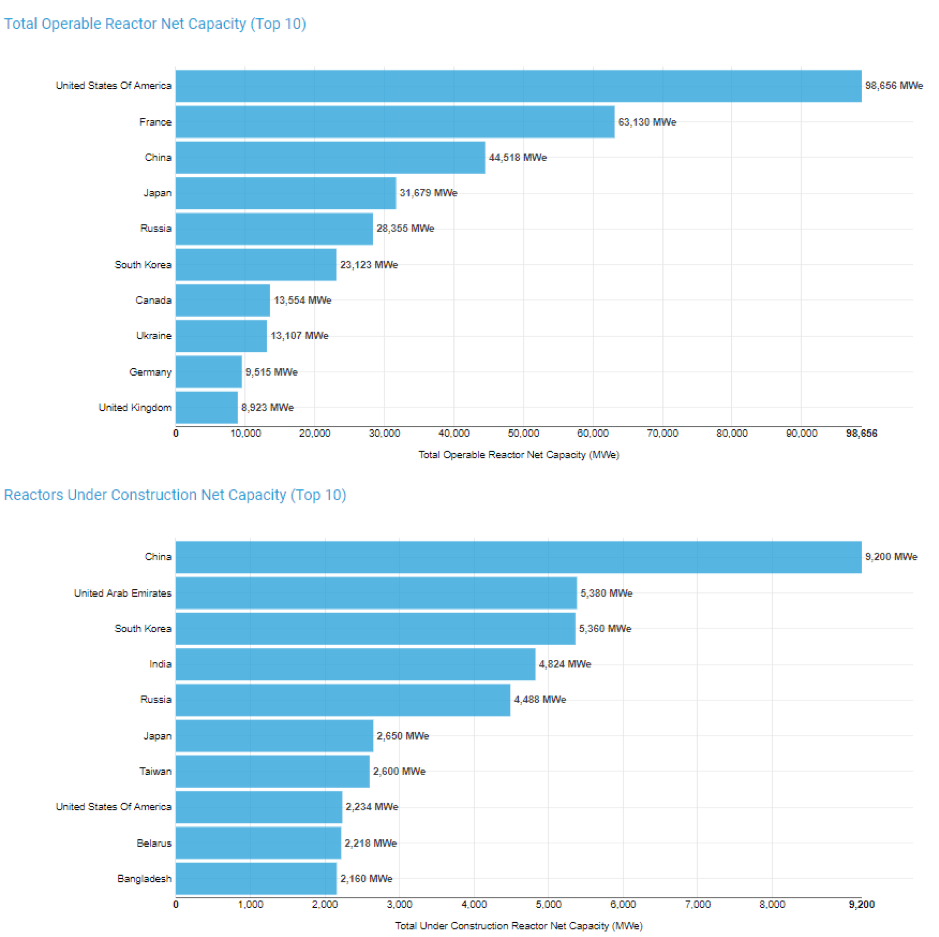

세계에는 약 450개의 발전용 원자로가 있으며 약 50개의 원자로가 건설 중이며 기존 용량에 15% 더 많은 출력을 추가할 수 있습니다.

세계 원자력 협회(World Nuclear Association)에 따르면 현재 전 세계에서 작동 가능한 원자로 에너지 용량은 394,000 MWe이며 새로운 원자로로 인해 곧 추가될 53,300 MWe가 추가로 있습니다.

다음은 현재 및 예상 용량의 지리적 분석입니다.

중국과 인도는 주요 기반 시설 개발 프로그램의 일환으로 원자력 발전 용량을 늘리는 데 전념하고 있습니다. 중국은 또한 도시 대기 질을 개선하여 온실 가스 배출을 줄이기 위한 추가 인센티브를 가지고 있습니다.

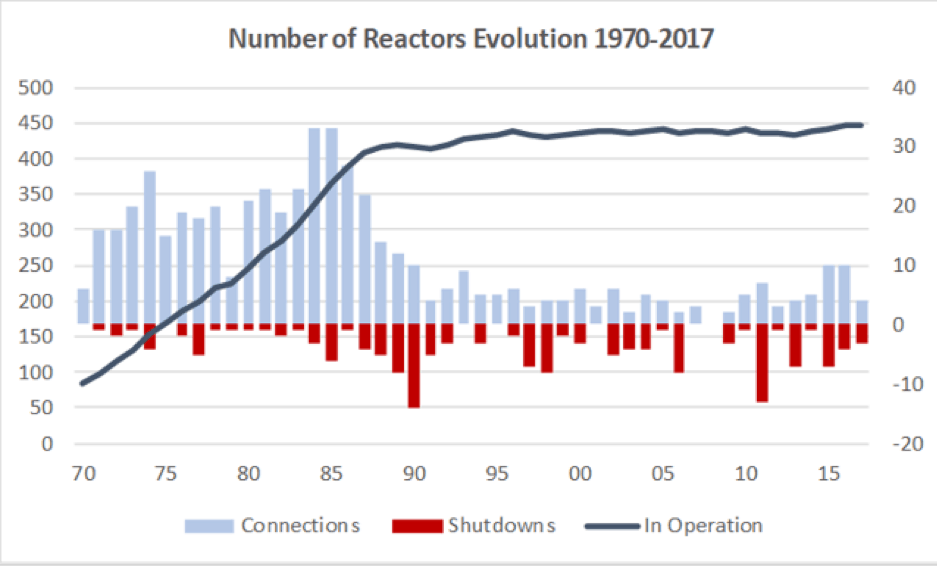

아래 차트에서 우리는 80년대 이후에 원자력 발전소의 성장이 정체되기 시작하는 것을 보았습니다. 매년 평균 1.2개의 원자로만 가동됩니다. 그러나 이제 2030년까지 원자로가 급격히 증가하기 시작했습니다.

그러나 후쿠시마 사고 이후 모든 국가가 원자력을 수용하는 것은 아닙니다. 독일은 Energiewende의 일환으로 원자력 발전을 단계적으로 중단하기로 결정했습니다. 정책. 여기에는 건설을 시작하지 않은 원자로의 추가 120,000 MWe와 제안된 추가 원자로 300개는 제외됩니다.

이는 우라늄 수요가 2030년까지 두 배 이상 증가할 것임을 의미할 수 있습니다(여기 출처 참조).

흥미로운 점은 다음과 같습니다. 세계 원자력 협회가 제공한 생산량 수치에 따르면 2018년 우라늄의 총 생산량은 53,498톤이었습니다.

전 세계적으로 450개의 원자로에는 매년 약 63,000톤의 우라늄이 필요합니다. 새로운 용량의 각 GWe가 가동되기 위해서는 연간 150톤의 우라늄과 초기 연료 부하를 위해 300-450톤이 필요합니다.

따라서 여기서 우리가 보고 있는 것은 가격이 회복되지 않는 한 공급이 지속적으로 글로벌 수요보다 낮게 유지되는 동안 수요가 향후 10년 동안 증가하여 공급 격차가 증가하는 경우입니다.

더 많은 광산이 운영을 중단하고 가격 회복을 기다리고 있다고 가정하면 광산을 다시 시작하는 일은 하루아침에 이루어지지 않습니다.

우리가 보고 있는 가장 짧은 기간은 노천 광산의 경우 12개월이고 지하 광산의 경우 더 긴 기간입니다.

이는 수급 격차를 더욱 확대할 수 있다.

원자로에서 우라늄은 총 전력 생산 비용의 3%만 차지합니다.

따라서 전기 비용은 우라늄 현물 가격의 가격 변동에 매우 비탄력적입니다. 또한 우라늄 가격이 올랐다고 해서 원자로가 생산을 중단하는 것도 경제적이지 않습니다. 따라서 유틸리티는 원자로를 계속 가동하기 위해 '우라늄 강제 구매자'입니다. 이것은 또한 우라늄 수요를 예측하기 쉽게 만든다는 것을 의미합니다.

우라늄의 모든 것은 장기 기반입니다. 향후 60년 동안 가동할 원자로에 우라늄을 적재해야 하기 직전에 시장에 나온 것이 아닙니다.

고객은 일반적으로 공급을 보장하기 위해 장기 계약을 확보하려고 합니다. 그러나 이것은 우라늄 가격이 훨씬 더 낮고 공급 과잉이 있어 유틸리티가 생산을 확보하고 시장에서 우라늄을 직접 구매할 필요가 없다고 생각하면서 바뀌었습니다.

생산자 자신도 시장에서 물리적 우라늄을 구매하고 있습니다.

공급 격차가 확대되면 이러한 유틸리티는 수요를 채우기 위해 미래 공급의 가용성에 대해 걱정하기 시작할 것입니다. 따라서 유틸리티가 안정적인 우라늄 공급을 보장하기 위해 장기 계약을 다시 체결하는 경우 이는 촉매제가 될 수 있습니다.

공급 부족으로 인해 우라늄 가격이 기하급수적으로 상승하면 원자로가 가격 프리미엄으로 계약을 체결해야 할 수 있습니다.

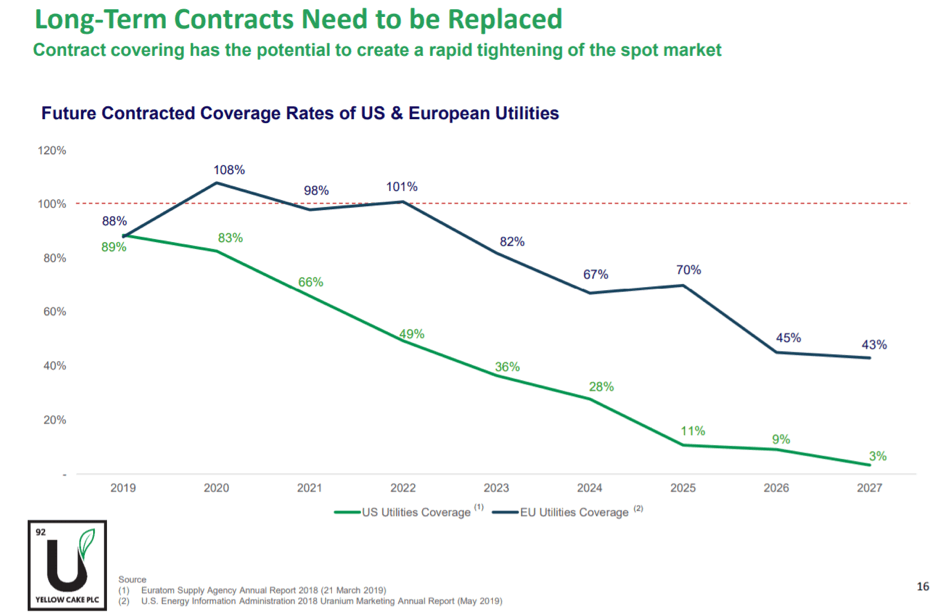

제 생각에는 유틸리티 회사의 계약이 만료되기 시작하고 아래 그래프를 참조하여 2022-2023년까지 장기 계약에 따른 전 세계 우라늄 수요의 50%만이 될 것이기 때문에 이러한 일이 곧 일어날 수 있습니다.

우라늄 부문을 '재생'할 수 있는 방법은 여러 가지가 있습니다. 그러나 채굴이라는 2개의 그룹으로 분류하겠습니다. 및 물리적 우라늄 .

광산업은 투자하기 가장 어려운 분야 중 하나입니다. 솔직히 말해서, 저는 당신이 이 분야에 전문화되어 있지 않다면 그것을 권장하지 않을 것입니다. 광산별로 분석하고 최고의 자원을 가진 광부에게 알려줄 지질 보고서를 이해할 수 있습니다.

하지만 정말 광업에 돈을 투자하고 싶다면 실사를 시작하는 것을 추천하고 싶은 2개의 회사가 있습니다.

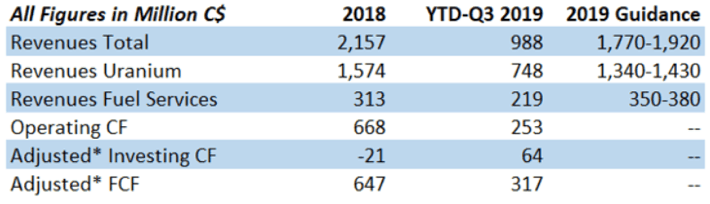

Cameco는 세계 2위의 우라늄 생산업체로 전 세계 공급량의 15%를 차지합니다. 이 회사는 매우 어려운 시장 환경에서도 견고한 현금 흐름을 가지고 있습니다. 2018년 조정된 잉여 현금 흐름(FCF)은 21억 캐나다 달러의 수익을 바탕으로 6억 4700만 캐나다 달러에 달했습니다. YTD Q3-2019 FCF는 C$9억 8800만 레브 뒤에 C$317입니다.

참고: 총 FY 수익은 4분기에 약 50%가 나올 정도로 백엔드가 많습니다. 이는 FCF가 FY2018 수준과 일치함을 의미합니다.

저는 Cameco가 더 잘 관리되는 광산 회사 중 하나라는 견해입니다.

약 US$36/lb의 장기 공급 계약을 하고 US$31/lb의 생산 비용에 직면한 경영진은 McArthur River 광산을 폐쇄하고 우라늄을 구매하여 현물 시장의 공급 요구 사항을 충족하기로 결정했습니다. 미화 20달러/파운드

따라서 이는 초과 재고를 지출하고 우라늄 가격을 보다 지속 가능한 수준으로 되돌리는 데 도움이 되는 재정적 의미가 더 큽니다.

내가 이 회사를 세계 최대 생산업체인 Kazatomprom보다 선호하는 또 다른 이유는 그들의 광산이 세계 최고 등급의 우라늄 지역인 캐나다의 Athabasca Basin에 있기 때문입니다. 최고 등급의 우라늄 매장 15곳 중 10곳이 이 지역에 위치하고 있습니다.

이 지역에 위치한 Cameco의 McArthur River 광산은 세계 최대의 고급 우라늄 광산입니다.

생산 비용은 주기적인 광산 산업에서 경쟁 우위를 측정하기 위한 주요 리트머스 테스트입니다. 모든 생산자는 상품 가격이 높을 때 자본에 대한 막대한 수익을 창출할 수 있지만 '최저 비용' 생산자만이 자본에 대한 초과 수익을 창출할 수 있습니다.

Paladin Energy는 세계 최대의 우라늄 매장량 중 하나인 나미비아의 대규모 노천 광산인 Langer Heinrich의 지분 75%를 소유하고 있습니다. 광산은 현재 관리 및 유지 보수 중입니다.

어떤 출처를 보느냐에 따라 지속 가능한 우라늄 생산 가격은 파운드당 US$40-US$70입니다. Langer Heinrich 광산의 전체 생산 비용은 약 US$28/lb입니다.

Paladin이 노천 광산으로 재가동하기로 결정하면 이 광산은 약 12개월 내에 가동될 수 있으며 생산을 재개한 최초의 광산 중 하나가 될 수 있습니다.

낮은 생산 비용으로 우라늄 가격이 40달러 이상으로 회복될 때 Langer Heinrich 광산이 다시 가동되면 Paladin Energy는 약 4천만 달러의 현금 흐름을 누릴 수 있으며 가격이 40달러 이상으로 회복됨에 따라 크게 증가할 것입니다.

Paladin의 자산은 훌륭하지만 부채 수준이 높아져 현재이 회사는 경기 침체가 예상보다 오래 지속되면 벽에 등을 기대고 있습니다.

또 다른 옵션은 물리적 금속 자체를 구입하는 것입니다. 다른 노란색 금속 제품과 달리 노란색 케이크 몇 통을 다시 사서 금고에 보관할 수는 없습니다.

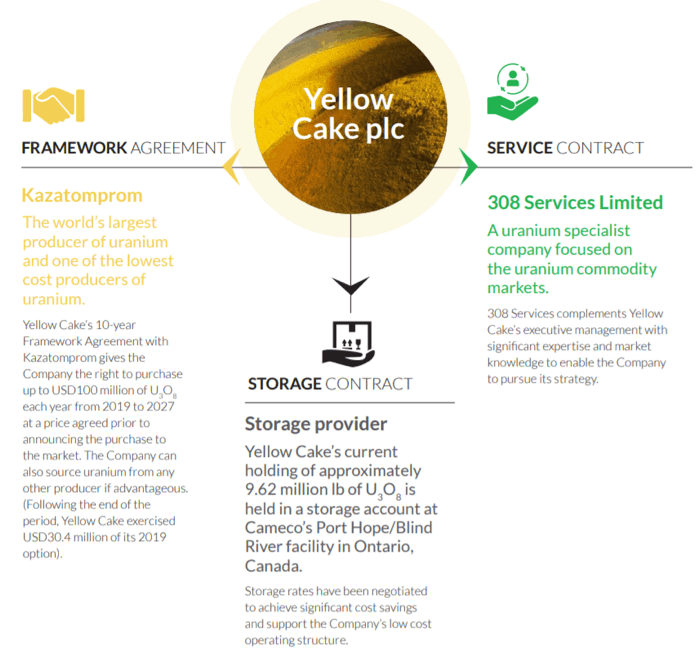

운 좋게도 채굴 위험 없이 물리적 우라늄을 사고 저장하는 두 개의 전문 회사가 있습니다. 우라늄 참여 공사(TSE:U) 및 Yellow Cake PLC(LON:YCA)

Yellow Cake PLC는 탐사, 개발, 채광 또는 가공과 관련된 운영 위험 없이 투자자에게 우라늄 시장에 대한 노출을 제공합니다. 그들의 주요 사업은 우라늄을 구입하고 저장하는 것입니다.

우라늄 거래는 308 Services Limited라는 회사에서 관리합니다. 그들은 고정 수수료에 US$275,000를 더하고 US$1억 이상에 0.275% AUM의 변동 수수료를 지불합니다. 또한 판매 또는 구매가 있을 때마다 0.5%의 수수료를 받습니다.

Yellow Cake는 Kazatomprom에서 대부분의 우라늄을 얻습니다. 두 회사 모두 Yellow Cake가 9년 동안 연간 1억 달러의 우라늄을 구매할 권리가 있음을 나타내는 계약을 체결했습니다.

그 대가로 Kazatomprom은 3년 후 초기 우라늄 구매의 최대 25%(약 US$170mil)를 할인된 가격으로 환매할 수 있는 옵션이 있습니다. 단, 우라늄 가격이 US$37.50/lb 이상인 경우에만 가능합니다. Yellow Cake PLC는 현재 4363톤의 우라늄을 보유하고 있습니다.

구매한 우라늄은 캐나다 온타리오주에 있는 Cameco의 Port Hope/Blind River 시설에 저장됩니다.

단순히 우라늄을 사고 보관하는 것 외에도 Yellow Cake PLC와 Uranium Royalty Corp(Yellow Cake PLC의 9.9%를 소유)은 로열티 기회를 공유하기로 합의했습니다.

*사용료 계약은 선지급 대가로 소유자에게 우라늄 생산량 또는 수익의 일정 비율에 대한 권리를 부여하는 계약입니다.

이것은 새로운 우라늄 소스를 찾거나 광산의 수명을 연장할 수 있는 탐사 상승의 이점을 얻기 위해 광산 탐사 회사 및 Yellow Cake 스탠드에 자금을 지원하는 데 사용됩니다.

물론 현물 가격과 광산 생산량의 변화가 투자 수익성에 영향을 미치기 때문에 이것은 양날의 검입니다.

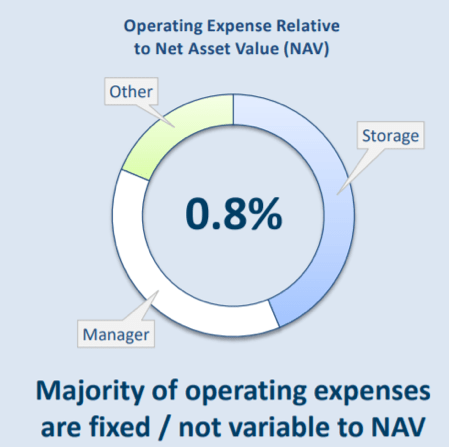

재정 살펴보기: 순자산가치(NAV)는 2억 5,200만 달러인 반면 경상운영비는 약 170만 달러다. NAV에 들어가는 비용은 0.7%로 매우 낮기 때문에 Yellow Cake가 당분간 관리비를 내지 못한다고 너무 걱정할 필요는 없다.

(내 생각에 이 회사를 평가하는 가장 좋은 방법은 P/NAV를 사용하는 것입니다.)

Yellow Cake PLC의 현재 가격은 £1.80이고 2019년 10월에 출시된 가장 최근의 NAV는 £2.08로 위의 예상 NAV에서 13% 할인되었습니다.

추신 Uranium Royalty Corp에 대해 자세히 알아보려면 기사가 있습니다 광산 및 상품을 전문으로 하는 회사인 Katusa Research에서 제작했습니다. URC는 최근 기업공개(IPO)에 대한 예비 안내서도 제출했다.

엉뚱한 사업 전략에 관심이 없고 '퓨어 플레이' 우라늄 플레이를 찾는 이들에게 우라늄 참여기업(UPC)이 바로 당신이 원하는 기업이다.

그들의 사업 전략은 간단합니다. 적극적인 거래 없이 물리적 우라늄 보유에 투자하십시오. 로열티 및 채굴 투자가 없습니다. (기본적으로 넌센스 없음).

관리 서비스 계약에 따라 Denison Mines Inc는 UPC를 대신하여 우라늄을 구매, 판매 및 저장하는 책임이 있는 관리자로 임명되었습니다.

UPC는 7600톤으로 Yellow Cake PLC보다 더 많은 자산을 보유하고 있습니다. NAV 대비 운영비는 0.8%로 Yellow Cake PLC와 거의 비슷하다.

현재 주가 CAD$4.21에서 NAV(9월 19일 9월 30일 현재)는 CAD$4.43로 5% 할인된 가격입니다.

NAV에 대한 할인은 Yellow Cake PLC에 비해 훨씬 낮지만 Yellow Cake의 주주들이 매도했기 때문일 수 있습니다.

참고: Yellow Cake는 또한 Uranium Royalty Corp와 계약을 맺고 있으며, 이는 비즈니스에 추가적인 위험을 감수해야 함을 의미합니다.

따라서 투자자로서 NAV의 더 큰 할인이 추가 위험을 감수할 가치가 있는지 여부는 실제로 귀하에게 달려 있습니다.

우라늄은 거의 10년 동안 '약세'였습니다. '낮음'은 '낮음'으로 갈 수 있습니다. 내 논문은 예상치 못한 상황, 즉 위험으로 인해 실패할 수 있으며, 이는 우라늄 가격이 지속적으로 낮아질 수 있습니다.

원자력 부문에서는 많은 발전소가 매우 오래된 것으로 간주됩니다. 원자로의 평균 수명은 EU에서는 35년, 미국에서는 39년입니다.

대부분의 원자력 발전소는 원래 25~40년의 명목상 설계 작동 수명을 가지고 있었습니다. 업그레이드 및 수명 연장 비용이 현재 전기 가격에 비해 높다면 더 경제적인 방법은 발전소를 폐쇄하는 것입니다.

현재 온라인에 들어오는 새 장치는 최근 몇 년 동안 오래된 장치의 폐기로 인해 어느 정도 균형을 이뤘습니다. 세계 원자력 협회의 핵연료 보고서 2019년판 라이센스 갱신에 대한 보수적인 가정을 사용하여 참조 시나리오에서 2040년까지 154개의 원자로가 폐쇄되고 289개가 가동됩니다.

그러나 면허 갱신 및 계획된 원자력 발전소의 감소는 향후 우라늄 수요 감소로 이어질 수 있습니다.

재생 에너지 시장은 태양열과 수력 발전이 주도하면서 향후 5년 동안 50% 성장할 것으로 예상됩니다. 그들의 인기는 원자력이 더 이상 청정 에너지에 대한 최선의 대안이 아닐 수도 있음을 의미할 수 있습니다.

전력 수요가 수년에 걸쳐 증가하더라도 원자력의 기여는 정체되거나 감소할 수도 있습니다.

이것은 또한 원자로 건설과 관련된 위험 때문입니다. 후쿠시마 사고가 일본과 그 주변 해역에 어떤 영향을 미쳤는지 모두가 보았습니다. 반복을 피하기 위해 국가는 원자로를 단계적으로 폐지하고 그 격차를 대체하기 위해 재생 에너지를 사용할 수 있습니다.

문제:원자로는 우라늄 연료봉에서 에너지를 추출할 때 많은 방사성 폐기물을 생성합니다. 과학자들은 더 깨끗하고 친환경적인 안전한 원자력 발전 버전을 개발하기 위해 우라늄에 대한 중요한 대안으로 토륨을 실험하고 있습니다.

토륨의 매혹적인 역사와 원자력 발전의 잠재력에 대해 배우려면 우라늄의 못생긴 이복 누이를 읽으십시오.

이 기술의 발전은 우라늄을 버리고 토륨으로 갈 때임을 의미할 수 있습니다.

전 세계 우라늄 공급량의 50% 이상을 공급하는 생산자가 같은 노래를 부르게 하면 우라늄 가격을 높이는 데 성공할 가능성이 매우 높습니다.

우라늄 한도가 얼마인지는 누구나 짐작할 수 있지만 적어도 40~60달러 정도는 광산 운영이 지속 가능한 수준이어야 한다고 생각한다.

전력망에 기여하기 위해 더 많은 원자로가 건설됨에 따라 에너지와 전 세계적인 전기화에 대한 세계적인 수요는 우라늄에 대한 수요 증가로 이어질 것입니다.

일본의 원자로가 가동되기 시작하면서 중국 및 인도의 신규 건설과 함께 향후 10년 동안 우라늄 수요가 증가할 것입니다.

공급 측면에서는 McArthur River, Langer Heinrich와 같은 주요 우라늄 광산의 폐쇄와 Kazatomprom의 생산량 감소가 수요 공급 불균형을 완화할 것입니다.

당신은 또한 초과 재고를 줄이기 위해 현물 시장에서 구매하는 Yellow Cake PLC 및 생산자 Cameco와 같은 펀드를 가지고 있습니다.

향후 5년 안에 장기 계약의 절반이 만료됩니다. 장기적으로 지속 가능한 우라늄 공급을 보장하기 위해 전력 회사는 공급 위기가 시작되기 전에 프리미엄을 받고 장기 계약을 강제로 재계약할 것입니다.

많은 구매가 현물 시장으로 유입될 것이기 때문에 수요가 계속 개선되고 구매자가 시장에 재진입함에 따라 누적 공급 감소로 기존 공급이 줄어들기 때문에 우라늄 가격이 더 밝은 미래를 보게 될 것이라고 확신합니다. 모든 오리가 제대로 정렬되면 2007년을 반복할 수 있습니다.

건배!

면책 조항: Moss Piglet은 언급된 어떤 회사에도 속해 있지 않지만 향후 3개월 내에 Uranium Representative Corp(TSE:U) 및 Yellow Cake PLC(LON:YCA)에서 직위를 시작할 계획입니다.

회사 투자 여부를 분석하는 방법에 대해 자세히 알고 싶으십니까?

좌석이 빨리 차고 있음: 마지막 무료 에 참여하십시오. 주식 투자 101 워크숍(2019).

10~15분 안에 특정 주식에 투자할 수 있는지 여부를 알게 될 것입니다.

Dr. Wealth에서 우리는 투자를 가르치는 다른 사람들과는 다소 다른 방식으로 주식 시장에 접근합니다. 하지만 효과가 있으며 싱가포르 최대 개인 금융 커뮤니티인 Seedly에서 우리에 대한 180개 이상의 리뷰에서 이를 확인할 수 있습니다.

지금 등록하여 좌석 확보