편집자 메모 :조기퇴직 마스터클래스 수강생을 위한 포트폴리오 디자인 3탄입니다. 과정을 시작하면서 우리는 많은 즉각적인 문제에 직면했습니다. 그 중 많은 부분이 덜 복잡하고 훨씬 덜 자율적이지만 헤지 펀드가 직면한 것과 정확히 같지는 않더라도 비슷했습니다.

도전 과제는 다음과 같습니다.

이것들은 우리가 직면한 몇 가지 도전 과제이며 일련의 포트폴리오 디자인은 이러한 질문에 대한 많은 답을 제공하기 위한 것입니다.

내부에서 훌륭한 정보를 수집하고 이를 실행할 수 있기를 바랍니다. 그렇지 않은 경우 언제든지 저희의 강연 세션에 참석하여 직접 질문을 통해 더 많은 정보를 얻으실 수 있습니다.

이 기사에서는 III부에 중점을 둡니다. 파트 I 및 II는 여기에서 찾을 수 있습니다.

좋은 투자 전략의 세 번째 심리적 요소는 약세장에서 투자자가 벤치마크 시장 지수로서 손실을 줄여야 한다는 것입니다. .

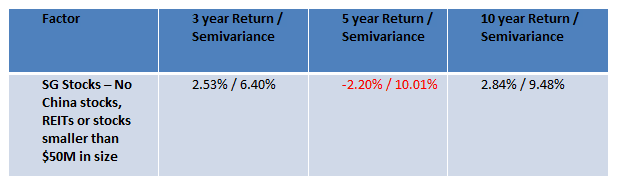

지난 10년 동안 다양한 기간에 걸쳐 SGX 주식(REIT, 중국 주식, 규모 5천만 달러 미만 주식을 제거한 후)에 투자하는 벅찬 전망을 생각해 보십시오.

지난 5년 동안 주식은 평균 -2.2%의 수익을 올렸을 뿐만 아니라 일반 투자자의 취향에 따라 포트폴리오가 너무 변동적이었을 것입니다. 이와 같은 5년의 기간에 직면하면 대부분의 신인 투자자는 곧 인내심을 잃고 삶의 다른 영역으로 이동할 것입니다.

개인 금융의 기존 접근 방식은 단순히 채권을 포트폴리오에 도입하는 것입니다. 그러나 이러한 접근 방식은 많은 투자자가 지불하고 싶지 않은 가격인 수익을 크게 감소시킬 수 있습니다.

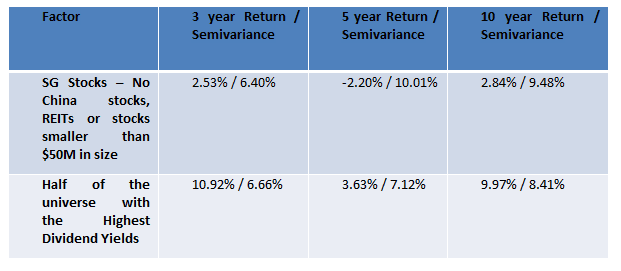

Timothy Mcintosh의 The Snowball Effect라는 책에서 미국 투자자들에게 큰 문제는 주식이 물을 밟는 세속적 약세장에서 비롯됩니다. 이 책의 핵심 주제는 장기 약세 기간 동안 배당주가 투자자들에게 계속해서 꾸준한 수입을 제공하여 하락하는 주식으로 인한 하락을 완충할 수 있다는 것입니다.

당연히 나는 이 아이디어를 받아들여 백테스트를 거쳐 배당수익률이 높은 주식의 절반을 선정하고 백테스트를 다시 했습니다.

배당주는 지난 5년간 실적이 좋지 않았지만 배당 카운터를 선정하면 연준이 금리를 인상했던 테이퍼 탠트럼 시대에 해당하는 기간으로 개인 투자자가 겪는 일반적인 손실을 완화할 수 있습니다. 이 전략의 또 다른 장점은 더 낮은 위험으로 수행할 수 있다는 것입니다.

따라서 이론적으로 하락을 완화하는 한 가지 방법은 포트폴리오를 더 높은 수익률로 기울이는 것입니다. 하지만 실제 포트폴리오는 실제로 어떻게 작동합니까?

ERM 프로그램이 핵심 전략의 한 요소로 항상 고배당 카운터를 선정하는 것은 아니지만 11개 배치 모두의 투자 결정을 포함하는 혼합 포트폴리오는 어느 정도 적절한 배당금을 제공하는 포트폴리오를 만듭니다.

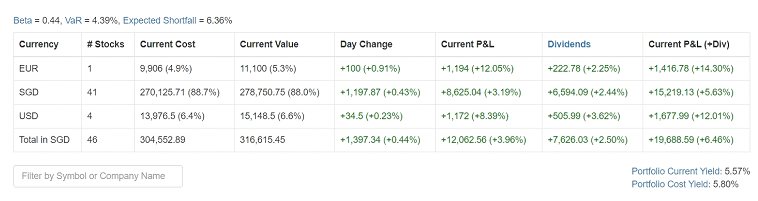

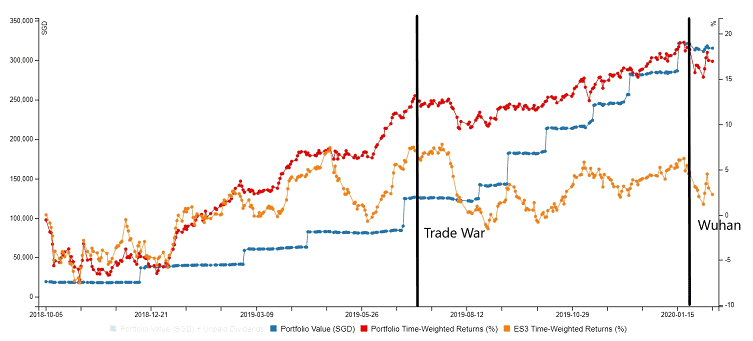

2020년 2월 11일의 결과 스냅샷은 다음과 같습니다.

또한 흥미로운 점은 베타 0.44입니다. 모든 포트폴리오가 시장 베타를 기반으로 의도적으로 주식을 선택하는 것은 아니지만 최종 결과는 이 포트폴리오가 나머지 시장만큼 회전하지 않는다는 것입니다. 배당수익률도 5.57%로 괜찮은 편이다. 이것이 주식, 비즈니스 및 REITs의 혼합임을 감안할 때 수익률은 높은 편입니다.

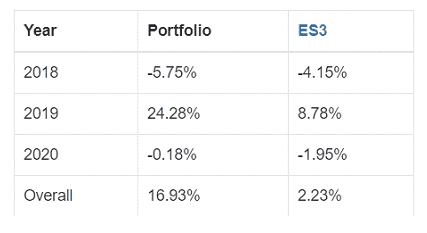

지금까지의 연간 실적을 살펴보겠습니다.

우리는 현재 우한 바이러스 발병을 겪고 있으며 2020년 현재까지 포트폴리오의 시간 가중 수익률은 음수입니다. 그러나 STI ETF보다 나은 성과를 거두었습니다.

STI ETF(주황색 선)와 비교하여 개시 이후 포트폴리오의 실제 성과(빨간색 선)를 관찰하면 손실이 STI ETF의 하락보다 덜 심각했으며 배당금이 전체 포트폴리오를 위로 밀어 올리는 전반적인 효과가 있습니다.

결론적으로, 초기 투자자를 위한 포트폴리오 디자인의 마지막 기능은 약세 이벤트로부터 포트폴리오를 완충하는 것입니다.

이 목표를 달성하기 위해 우리는 포트폴리오에 채권을 추가하는 재무 계획에 대해 제안된 기존 접근 방식을 피합니다. 채권을 도입하는 대신 배당 수익률로 포트폴리오를 기울일 수 있습니다.

최종 결과는 시장 움직임의 상당한 상승에 참여하지만 초기 투자자를 하락으로부터 보호할 수 있는 적당한 완충 장치가 있는 포트폴리오입니다.

여기에서 좌석을 등록하여 클래스를 미리 볼 수 있습니다. 또는 여기에서 직접 티켓을 등록하세요.