때때로 우리의 투자 접근 방식이나 철학의 견고성을 테스트하기 위해 무언가가 올 것입니다.

2020년에는 COVID-19 또는 코로나바이러스 질병 2019로 밝혀졌습니다.

그것은 꽤 양성으로 시작했습니다.

중국 내에서 억제할 수 있다는 의견이 일치했다. 그러나 많은 국가에서 첫 사례가 확인된 2월 마지막 7일에 모든 지옥이 풀렸습니다.

이로 인해 낙타의 등골이 무너졌고 글로벌 주식 시장은 큰 타격을 입었습니다.

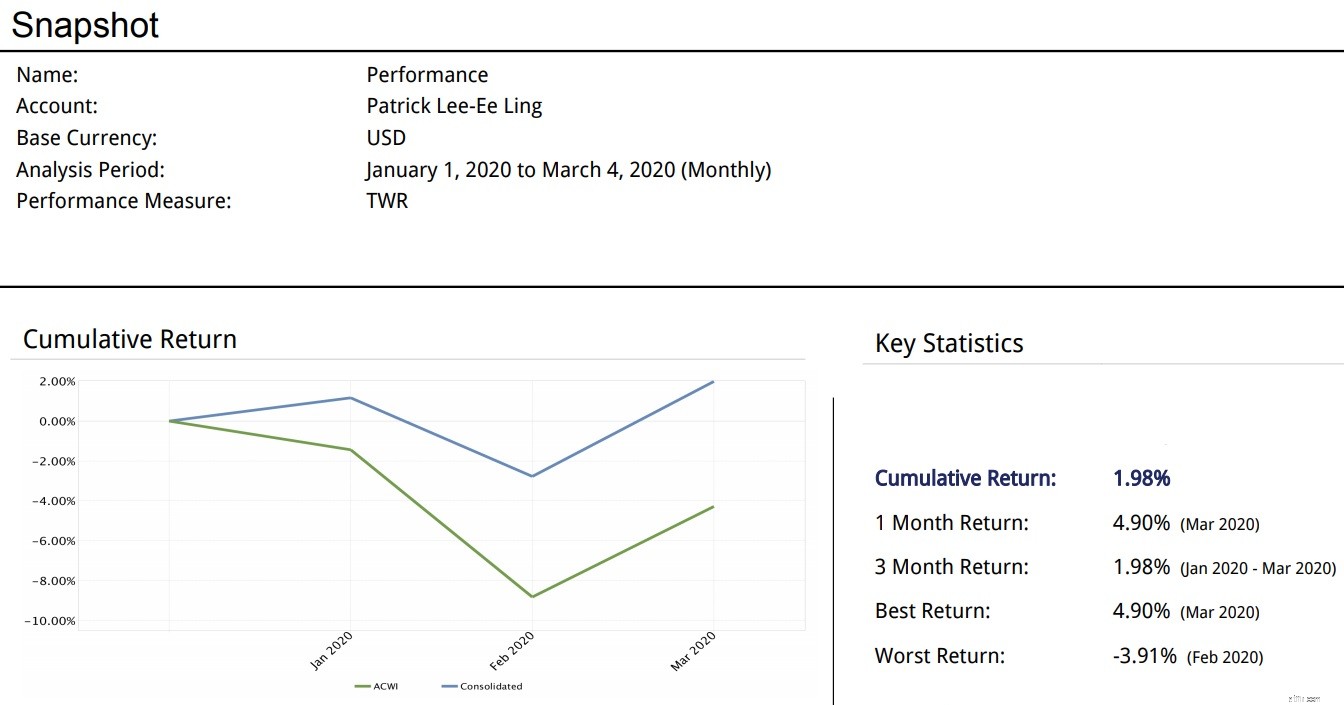

이 상황에서 좋은 것이 나왔다면 이것은 모든 투자 프로세스에 대한 좋은 테스트를 제공한다는 것입니다. 나의 양적 투자 접근 방식도 테스트되었습니다. 이를 위해 이 기간 동안 제 양적 다중 전략 포트폴리오가 어떻게 수행되었는지 살펴보겠습니다. 이 성능 스냅샷은 Interactive Brokers의 포트폴리오 분석 도구를 사용하여 가져옵니다.

파란색 선은 내 포트폴리오 성과를 나타냅니다. 녹색 선은 비교를 위해 MSCI All Country World Index의 성과를 나타냅니다.

1월은 포트폴리오에 긍정적이었습니다. 그러나 2월에 포트폴리오는 미국 주식과 REIT의 매수 포지션으로 인해 타격을 입었습니다.

미국 국채에 대한 할당은 손실을 완충하는 데 도움이 되었습니다. 미국 국채는 안전한 피난처로서의 전통적인 역할을 수행했습니다. 그 결과 포트폴리오는 S&P 500보다 훨씬 적은 손실을 입었습니다. 3월 초에 포트폴리오는 여러 국가 ETF와 원유에서 매수 포지션을 취했습니다.

통계적 차익거래 모델은 또한 국가 ETF 간의 잠재적인 가격 착오를 나타냈습니다.

주식 시장이 반등하고 잘못된 가격 책정이 정상화되기 시작하면서 이 모든 것이 포트폴리오에 잘 맞았습니다. 그 결과, 우리는 아직 3월 첫째 주에 있지만 포트폴리오는 이미 2월에 잃은 것보다 더 많은 수익을 올렸습니다.

그래서 나의 양적 투자 접근 방식은 이 현재 테스트를 어떻게 통과했습니까?

현재 코로나19 상황이 매우 유동적이어서 아직 검사가 끝나지 않았다고 말씀드리고 싶습니다. 하지만 현재로서는 화려한 퍼포먼스를 펼치고 있다고 말하고 싶다.

여기에서 정량적 투자 프로세스에 대해 자세히 알아볼 수 있습니다.