Facebook은 최근 여러 가지 이유로 정밀 조사를 받고 있습니다.

회사의 서비스가 6시간 동안의 대규모 정전으로 인해 많은 사용자가 사용하지 못하게 되었습니다. 내부 고발자들은 잘못된 정보 및 폭력적인 콘텐츠와 같은 Facebook 사용자에게 해로운 결과를 반영하는 내부 문서도 공개했습니다. 당연히, 이러한 사건은 회사에 대한 대중의 더 큰 조사를 불러일으켰습니다.

즉, Facebook을 정기적으로 팔로우했다면 회사가 거의 매년 나쁜 평판을 받고 있다는 것을 알고 있습니다. 작년 Whatsapp 위기를 기억하십니까? 아, 잊으셨을 수도 있습니다.

내가 말하려는 요점은 이 중 어느 것도 Facebook에 큰 문제가 아니며 미디어가 과장하는 경향이 있다는 것입니다. 큰 틀에서 이것은 지나갈 것입니다. 사실, 작년 '위기' 때 Facebook 주식을 구입했다면 지금은 흑자일 것입니다.

그럼에도 불구하고 회사의 미래 전망에 대해 우려할 수 있는 몇 가지 사실이 있습니다.

첫 번째는 일부 기존 사용자가 새 계정을 만들었기 때문에 Facebook이 월간 활성 사용자를 초과 계산하고 있다는 폭로입니다. 이는 회사의 주요 광고 비즈니스에 상당한 영향을 미칠 수 있습니다. 당신이 당신의 상품을 홍보하고자 하는 사업주라고 상상해 보십시오. 같은 사람이어도 두 명의 사용자에게 도달하는 데 Facebook에서 두 번 요금을 청구해도 괜찮을까요? 심각하게 의심스럽습니다.

또 다른 문제는 Apple의 새로운 iPhone 개인 정보 설정입니다. Snapchat은 Facebook이 수익을 발표하기 일주일 전인 2021년 10월 21일에 Apple의 개인 정보 보호 정책이 소셜 미디어 광고 비즈니스에 어떤 영향을 미쳤는지에 대한 통찰력을 제공하는 결과를 놓쳤습니다. 결과적으로 Facebook은 시가 총액의 5%를 잃었습니다. 많은 사람들이 회사가 비슷한 문제를 겪을 것으로 예상했기 때문입니다. 페이스북의 어닝데이에 주가는 5% 더 떨어졌다.

이것은 의심할 여지 없이 Snapchat 주식의 20% 손실보다 낫지만 하락은 회사가 모든 사람이 기대하는 만큼의 성과를 거두지 못하고 있음을 강조했습니다.

회사의 전망으로 넘어가기 전에 3분기 수익을 자세히 살펴보겠습니다.

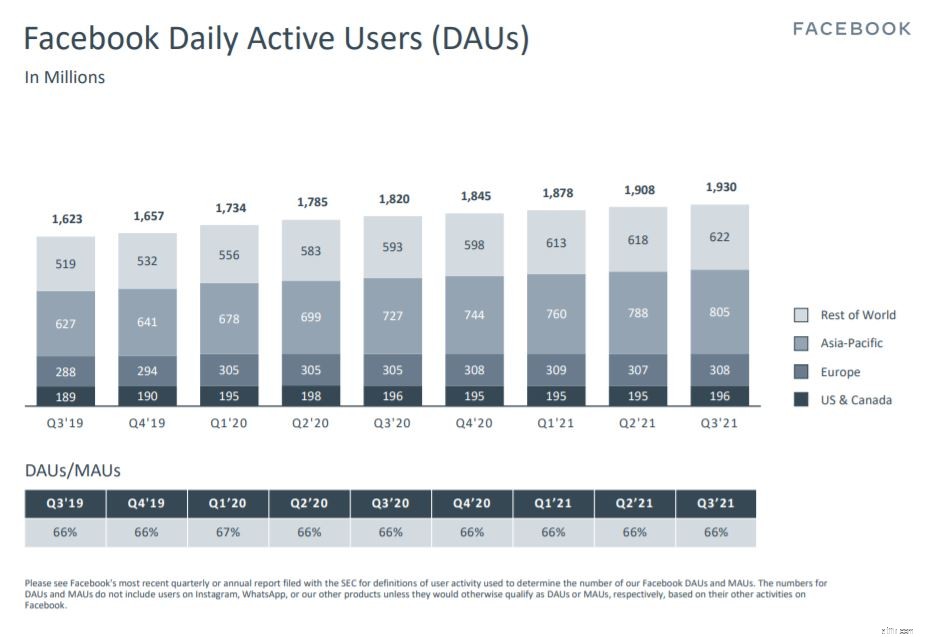

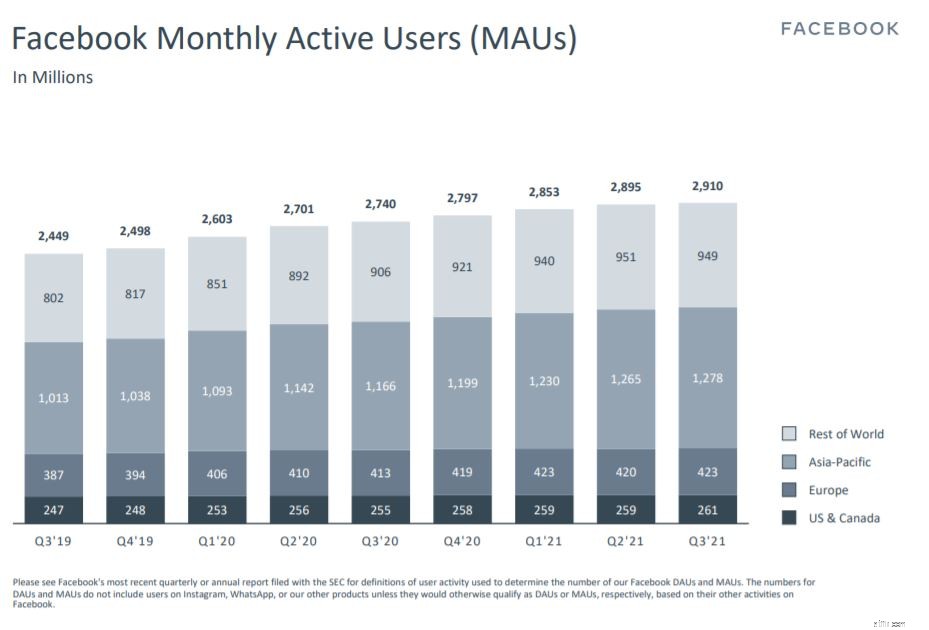

2021년 9월 페이스북의 평균 일일 활성 사용자(DAU) 수는 19억 3,000만 명이었습니다. 매년 6%의 성장을 꾸준히 달성했습니다.

마찬가지로, 2021년 9월 30일 현재 Facebook은 29억 1천만 명의 월간 활성 사용자(MAU)를 보고하며, 이는 전년도보다 6% 증가한 수치입니다. 그러나 앞서 언급한 바와 같이 사용자가 같은 날 또는 같은 달에 두 개의 계정에 로그인하는 경우 약간의 초과 계산이 있을 수 있습니다. 결과적으로 우리는 이 수치를 한 알의 소금으로 받아들여야 합니다.

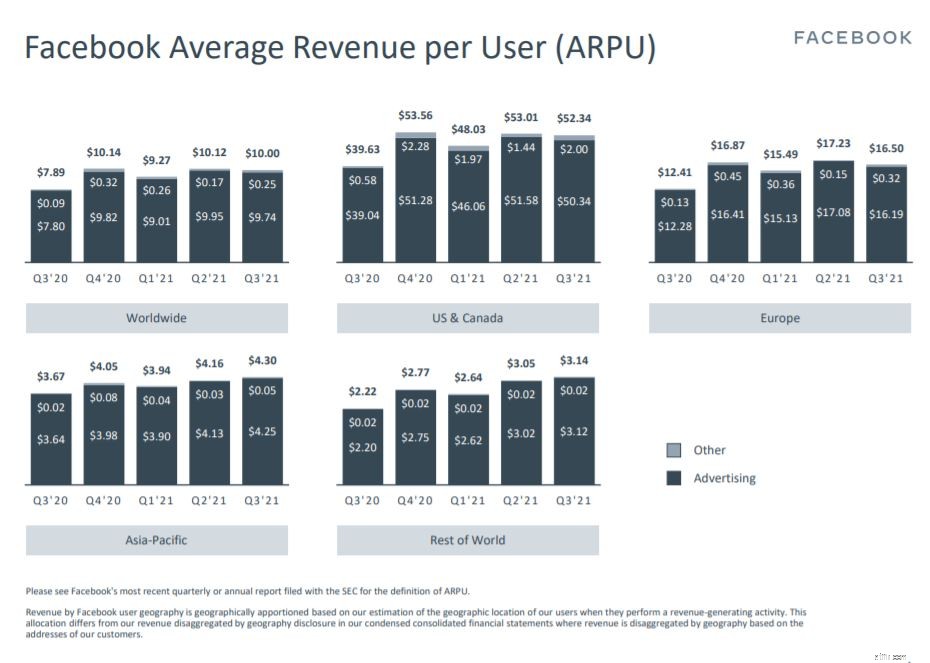

Facebook의 사용자당 평균 수익(ARPU)은 주시해야 하는 훨씬 더 나은 지표입니다.

중복된 사용자 집계가 있더라도 ARPU의 증가는 Facebook이 성장하고 있음을 나타냅니다. 2021년 3분기와 2020년 3분기를 비교하면 ARPU는 $7.89에서 $10로 28% 증가했습니다. 그러나 2021년 3분기 수치를 2021년 2분기 데이터와 비교하면 $10.12에서 $10로 1.2% 하락했습니다. 이는 Apple의 개인 정보 설정 때문일 가능성이 큽니다.

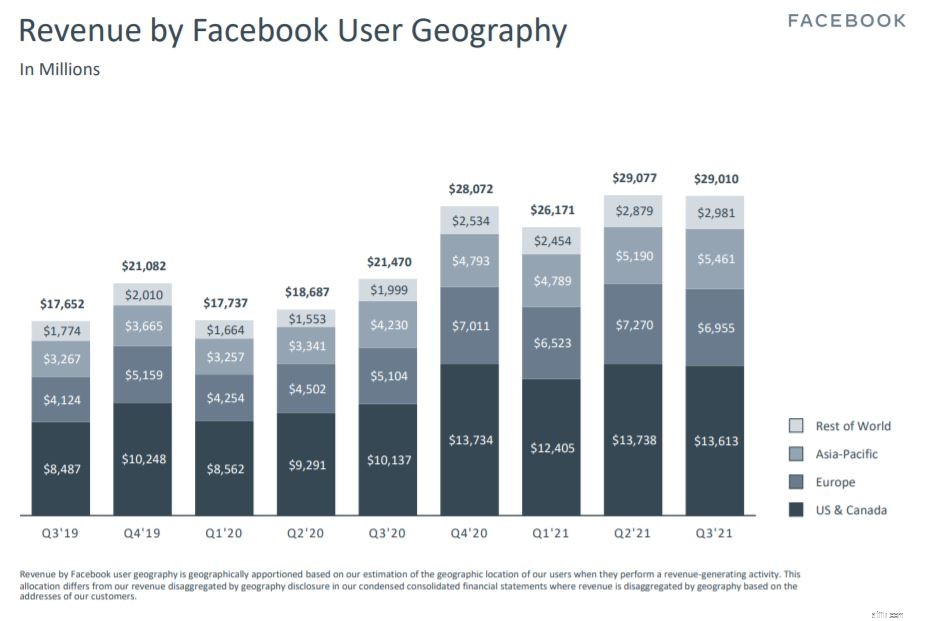

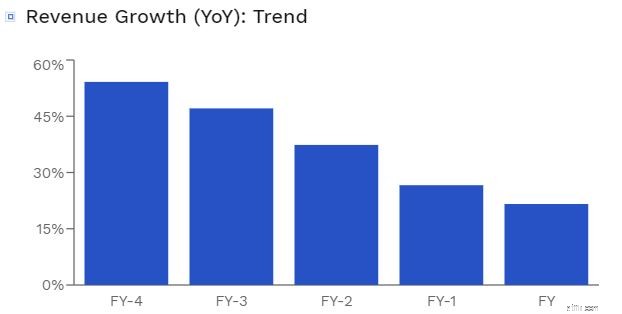

수익 측면에서 Facebook은 2021년 3분기에 290억 달러를 창출했으며, 이는 전년도 3분기보다 35% 증가한 수치입니다.

그럼에도 불구하고 이 차트를 더 자세히 살펴보면 매출 성장이 평탄한 것을 볼 수 있습니다. 2021년 2분기와 3분기를 비교해보면 조금 하락했다고도 할 수 있습니다.

페이스북은 290억 달러의 수익 증가를 보고했지만 분석가의 기대치를 5억 1000만 달러 하회했습니다. 이는 주가 하락을 설명할 수 있습니다. 또한, 회사의 2021년 4분기 매출 전망은 315억 달러에서 340억 달러로 작년 성장보다 둔화될 것으로 예상하는 등 뛰어난 수준은 아니었습니다.

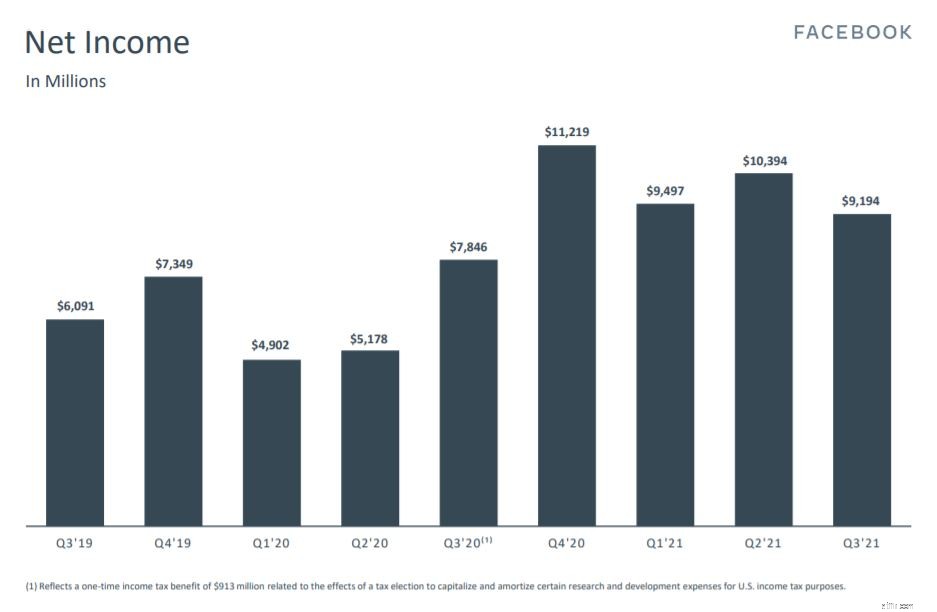

매출에 맞춰 Facebook의 순이익은 전분기보다 감소했습니다.

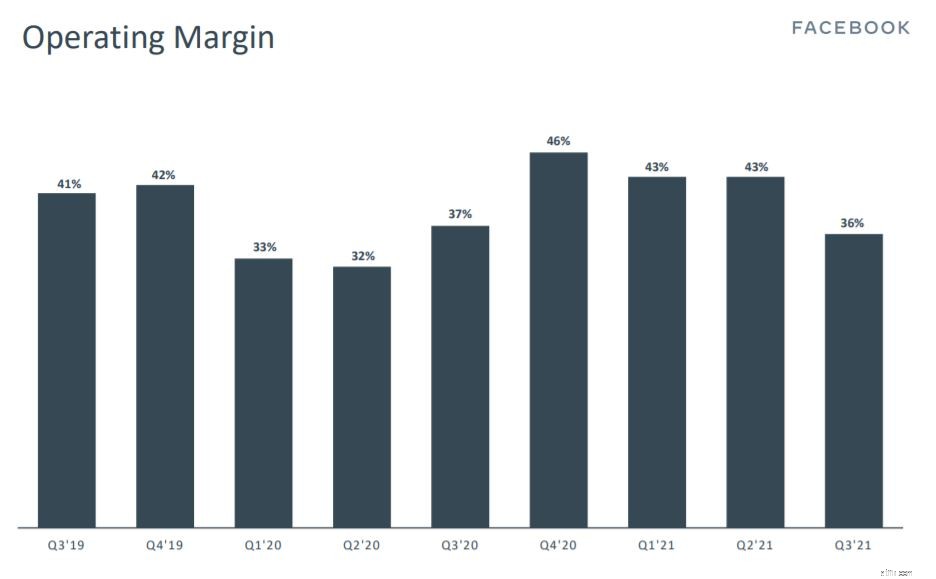

Facebook의 영업이익률도 43%에서 36%로 감소했습니다.

이것이 우려의 원인은 아니지만 향후 몇 분기 동안 영업 마진이 지속적으로 감소하면 Facebook의 해자가 침식되고 있음을 나타낼 수 있습니다.

재무 결과를 보고하는 것 외에도 Facebook은 2021년 4분기부터 Facebook Reality Labs를 별도의 보고 부문으로 나눌 것이라고 밝혔습니다.

이 카테고리에는 Facebook의 증강 및 가상 현실 제품과 서비스가 포함되며, Facebook은 이를 통해 차세대 온라인 소셜 상호작용을 개발하기 위해 노력하고 있습니다. 이를 별도의 부문으로 세분화하면 Facebook은 이 부문이 향후 수익의 상당 부분을 차지할 것으로 믿고 있음을 보여줍니다. 이 부문은 다루기 힘든 시장이 있기 때문에 투자자들이 계속 주시해야 하는 부문입니다.

실제로 Facebook은 매출 성장이 정체될 수 있는 단기적인 역풍에 직면해 있지만 회사의 미래는 여전히 밝습니다. Apple의 IOS 설정은 Facebook뿐만 아니라 모든 소셜 미디어 플랫폼에 영향을 미친다는 점을 기억하는 것이 중요합니다. 따라서 Facebook의 고객이 라이벌에게 몰려드는 것은 아닙니다. 사실, 페이스북은 그 규모를 감안할 때 경쟁자들에 비해 생존 가능성이 더 높을 수 있습니다.

게다가 애플은 현재 스마트폰 시장의 15%만 소유하고 있다. 이는 파이의 작은 부분이다. 재능 있는 팀의 도움으로 Apple의 개인 정보 보호 문제를 해결하고 성장 궤도를 계속 이어갈 수 있을 것이라고 확신합니다.

최근 뉴스를 보고 계시다면 Facebook이 이름을 Meta로 변경했다는 사실도 알고 계실 것입니다. 메타버스로 옮겨갈수록 회사의 이미지를 더 잘 반영하기 위해 이름을 변경했습니다.

내가 왜 이것을 꺼내고 있습니까? 글쎄요, 페이스북은 이름을 바꾼 최초의 회사가 아닙니다. 실제로 Google은 2015년에 이름을 Alphabet으로 변경했습니다.

이름을 변경하면 즉시 나타나지 않는 이점이 있을 수 있습니다. 우선, 페이스북을 둘러싼 부정적인 뉴스 중 일부를 몰아낼 수 있는 잠재력이 있습니다. 회사 이름을 변경하면 주가에 긍정적인 영향을 미칠 수 있다는 연구 결과도 있습니다.

그럼에도 불구하고 페이스북의 성장 가능성은 높지만 몇 가지 우려되는 문제가 있습니다.

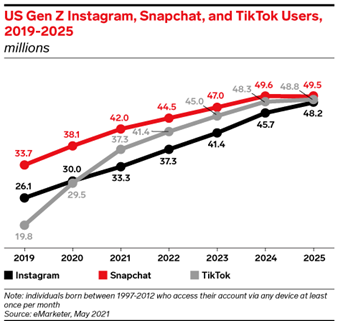

오늘날의 디지털 세계에서 많은 기업이 우리의 관심을 끌기 위해 경쟁하고 있습니다. 페이스북도 예외는 아니다. 최근 몇 년 동안 인기를 얻은 TikTok과 같은 다른 소셜 미디어 플랫폼과 사용자의 관심을 놓고 경쟁해야 했습니다.

eMarketer 분석에 따르면 Facebook이 소유한 Instagram은 2020년에 TikTok보다 더 많은 사용자를 보유하고 있습니다. 그러나 2021년 TikTok이 Instagram을 추월했기 때문에 더 이상 그렇지 않습니다.

나는 당신에 대해 잘 모르겠지만 나는 여전히 Facebook을 정기적으로 사용하지만 내 또래의 많은 사람들은 Facebook을 전혀 사용하지 않습니다. , 이는 Facebook이 해자를 잃을 수 있음을 시사합니다.

메타버스라는 개념은 오래전부터 존재했지만 페이스북의 발표는 사람들의 관심을 불러일으켰습니다. Metaverse는 사람들이 서로 상호 작용할 수 있는 가상 영역입니다. 현실 세계가 증강 현실과 가상 현실을 만나는 곳으로 우리는 사교, 게임, 운동, 심지어 일까지 할 수 있습니다.

페이스북의 입장에서 메타버스의 본질을 아름답게 담아낸 페이스북의 이 영상을 확인하실 수 있습니다. 시간을 할애할 가치가 있습니다. 사실 저는 메타버스에서 은퇴한다는 컨셉으로 팔렸습니다(이미 메타버스는 20~30년 안에 완전히 발전했으면 좋겠습니다!)

다룰 수 있는 시장은 엄청나지만, 이것은 Facebook의 대규모 장기 사업이며 곧 수익을 낼 것 같지 않다는 점을 명심해야 합니다. 페이스북은 또한 메타버스에 대해 아직 인식하지 못하는 측면이 많다고 밝혔습니다. 페이스북은 이 부문에서 최소한의 수익을 올리는 것 외에도 연간 약 100억 달러를 지출할 계획입니다. 이는 회사 이익의 거의 4분의 1에 해당하며, 투자자들이 조만간 볼 수 없을 것 같은 상당한 금액입니다.

맥락을 유지하기 위해 이것은 의심할 여지 없이 Facebook을 위한 최선의 조치입니다. 가장 큰 소셜 네트워킹 플랫폼인 Facebook은 아마도 Metaverse를 시작하기에 가장 적합한 회사일 것입니다.

그러나 투자자들은 근시안적이며 위에서 언급한 단기적인 역풍에 집중할 가능성이 큽니다. 결과적으로 Facebook의 주가는 변동 없이 유지되거나 단기적으로 더 낮아질 수 있습니다.

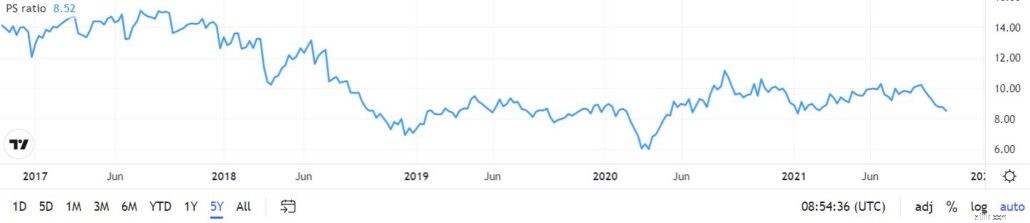

최근 하락으로 인해 현재 Facebook은 가치 측면에서 얼마나 저렴하거나 고평가되어 있습니까?

Facebook의 PS는 현재 8.52로 평균 10보다 약간 낮습니다. Facebook의 현재 수익이 유지된다면 최소 15%의 상승 여력을 제공할 수 있습니다.

PEG 비율은 회사의 PER 비율을 성장률로 나누어 계산합니다. 이 비율은 주어진 가격에서 회사의 성장을 고려합니다. 인터넷 서비스 산업의 PEG 비율이 4.48인 것에 비해 페이스북은 현재 PEG 비율이 1.10이다. 이는 Facebook이 현재 저평가되어 있음을 나타낼 수 있습니다.

5년 CAGR이 20%인 Finbox 할인 현금 흐름 모델을 사용하여 주당 $464.46의 공정 가치를 얻었으며 이는 현재 주가와 비교하여 40% 상승 여력을 나타냅니다. 하지만 Facebook의 5년 수익 성장을 관찰하면 최근 연도가 21.6%로 감소하고 있음을 알 수 있습니다. IOS 업데이트와 메타버스 투자를 고려할 때 CAGR 20%는 단기간에 불가능해 보일 수 있습니다.

페이스북은 오랫동안 부정적인 언론의 대상이었습니다. 저는 Facebook이 도덕적으로 좋은 회사인지 나쁜 회사인지 토론하기 위해 여기에 있는 것은 아니지만 여기에서 계속 유지될 것이라고 확신할 수 있습니다. 온라인 광고는 여전히 Facebook 수익의 전부는 아니지만 대부분을 차지하고 있으며 Apple의 개인 정보 설정 및 전염병과 같은 역풍으로 인해 감소하고 있습니다.

중기적으로 페이스북의 주가는 이러한 역풍을 견딜 수 있다는 것을 증명할 때까지 계속 하락할 가능성이 높습니다. 하지만 투자자들이 회사의 장기적 전망을 볼 수 있다면 Facebook은 지금 당장 투자할 만한 매력적인 회사인 것 같습니다.

면책 조항:글을 쓰는 현재 Facebook 공유를 보유하고 있습니다.