지방 납세자들이 은퇴를 위해 더 많이 저축하도록 장려하기 위해 정부는 은퇴 계획을 위한 강력한 도구인 SRS(Supplementary Retirement Scheme)를 시행했습니다.

세율이 높을수록 SRS에 기부하면 더 많은 비용을 절감할 수 있습니다.

싱가포르인 또는 영주권자는 SRS에 최대 $15,300(또는 외국인의 경우 $35,700)까지 기부할 수 있으며 특정 연도에 대해 더 낮은 세금 혜택을 받을 수 있습니다.

예를 들어, 연간 소득이 $150,000인 경우 15% 세금 브래킷에 속합니다. SRS 계정에 $15,300를 기부하면 IRAS는 귀하의 접근 가능한 세금을 $15,300 줄여줍니다. IRAS는 해당 연도의 소득이 $134,700($150,000 - $15,300)인 것처럼 취급하여 다음 해에 15% x $15,300 또는 $2,295의 세금을 절약합니다.

DBS, UOB 또는 OCBC와 같은 주요 지역 은행에서 SRS 계정을 설정할 수 있습니다.

몇 분 만에 DBS에서 온라인으로 설정할 수 있었습니다. 이 단계는 2022년 이전에 계좌를 개설하면 62세의 인출 연령을 고정할 수 있기 때문에 매우 중요합니다. 그렇지 않으면 계좌가 개설된 날짜의 법정 퇴직 연령에만 인출할 수 있습니다.

따라서 SRS 계정이 없는 독자는 SRS 계정을 설정하고 여기에 $1을 기부하는 것이 좋습니다.

기부를 한 후에는 SRS 계정에 돈이 들어가고 매년 0.05%의 적은 수익을 얻습니다. , 이는 귀하가 단순히 계정을 설정하는 것으로 그치지 않아야 함을 의미합니다.

다양한 업계 관계자들이 귀하의 자금 투자를 도울 수 있지만 제가 선호하는 옵션은 중개 계정을 귀하의 SRS와 연결하는 것입니다. 주요 기존 중개(Interactive Broker와 같은 할인 중개 아님) SRS 계정을 연결하여 현지 주식을 구매할 수 있습니다.

CPF 투자 계획에 따라 승인된 주식만 SRS 펀드를 사용하여 구매할 수 있습니다.

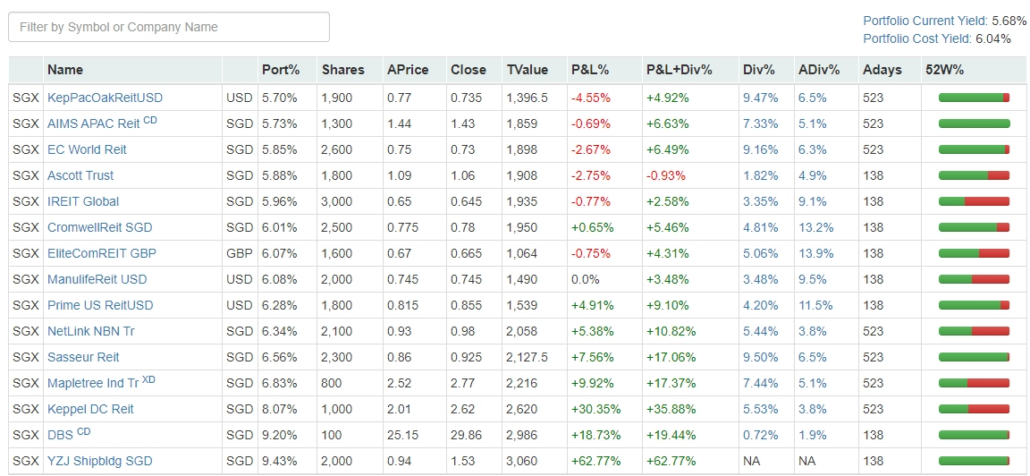

귀하의 SRS로 어떤 포트폴리오를 구축할 수 있는지에 대한 논의는 너무 많은 공간을 차지하지만, 다음은 제 SRS를 관리하는 방법입니다.

내 개인적인 선호는 내 SRS 자금을 지역 우량주, 비즈니스 신탁 및 REIT로 제한하여 실적을 모니터링해야 할 필요성을 줄이는 것입니다.

정기적인 배당금과 미래의 기부금을 결합하여 다각화를 더욱 늘릴 수 있습니다.

면책 조항:어떤 주식을 살지 결정하기 위해 공식적인 방법론을 적용하지 않았기 때문에 독자들이 제 SRS 포트폴리오를 모방하지 말 것을 촉구합니다.

그래도 2년 동안 기여한 만큼 여기에서 보여드릴 수 있어 기쁩니다.

6%의 비용 수익률은 내 투자가 앞으로 16년 동안 열심히 일할 수 있도록 보장합니다.

퇴직금을 보충하기 위한 제도이므로 법정 퇴직연령(기존 계좌가 있는 경우 62세)이 되기 전에 자금을 인출하면 과세 대상이 됩니다.

추가 5%의 패널티 인출된 자금에 대해 부과됩니다. 또한 SRS 포트폴리오에서 얻은 배당금은 SRS 계정으로 다시 적립됩니다.

법정 퇴직 연령 이후에 SRS 자금을 인출하면 인출된 금액의 절반에 대한 세금이 부과됩니다 .

본질적으로 싱가포르가 향후 세금을 인상할 경우 약간의 위험을 감수해야 합니다.

SRS를 설정하는 것은 거의 위험하지 않습니다.

계정이 없는 독자는 이 기사를 읽은 후 인터넷 뱅킹을 통해 계정을 설정하여 법정 퇴직 연령을 62세로 고정해야 합니다. SRS 계정 번호로 무장하고 나면 다음 단계는 이를 기존 브로커 계정과 연결하는 것입니다.

본질적으로 이제 SGX 주식 포트폴리오를 세금 없이 구축할 수 있습니다.

이 프로그램은 소득세율이 10% 이상인 사람들에게는 어렵지 않지만, 올해 세금을 내고 있다면 현지 주식 시장에서 위험도가 낮은 투자를 몇 개 사는 데 아무런 지장이 없습니다.