Alibaba는 2021년 12월 16일부터 17일까지 이틀 동안 2021 투자자의 날을 개최했습니다. 알리바바는 이 회사에 대한 많은 권한을 가지고 있기 때문에 이 프레젠테이션이 가장 흥미로웠습니다.

Alibaba의 3분기 실적에 대한 이전 기사에서 다음과 같이 언급했습니다.

어떤 상황에서든 회사가 나와서 "내 매출이 앞으로 더 낮아질 것입니다"라고 말하면 가격에 대해 거의 확실히 나쁜 소식이었으며 실제로 약세 랠리가 이어졌습니다(Alibaba는 3분기 결과 이후 -10%였습니다).

이 투자자의 날 프레젠테이션은 투자자의 우려 사항을 해결하는 데 도움이 되며 가장 중요한 것은 회사가 정상 궤도에 진입할 계획이 있다는 점을 투자자에게 확신시키는 것입니다.

Alibaba는 8개 이상의 다양한 프레젠테이션 자료와 거의 200개에 달하는 슬라이드를 통해 많은 통찰력을 공유했습니다. 2022년과 그 이후에도 계속 HODL을 진행할 때 투자자들이 명심해야 할 5가지 핵심 사항을 추출했습니다.

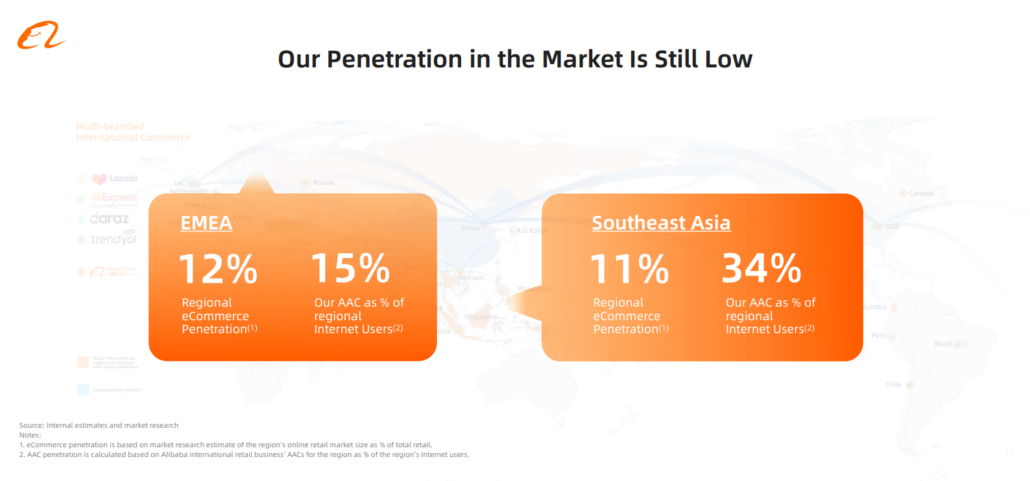

거리에 있는 누구에게나 물어보면 알리바바에 대해 들어본 적이 있을 것입니다. 이에 따라 알리바바는 글로벌 시장 점유율이 높으므로 수익이 여기에서 반영되기 시작할 수 있다는 일반적인 오해가 발생합니다. 이것은 알리바바가 성장주보다 가치주에 가깝다는 주장에 투자자들을 기울입니다.

분석가가 공제를 확실히 하기 위해 추론할 수 있는 특정 요소가 있다는 점을 인정하지만, 이 회사에는 EMEA(유럽 , 중동 및 아프리카) 및 SEA(동남 아시아).

이것은 그들이 중국 핵심 상거래 내에서 큰 시장 점유율을 가지고 있지만 글로벌 무대에서 그들이 여전히 성장할 여지가 많은 상대적으로 작은 플레이어임을 나타냅니다. 이는 알리바바가 전략적 장기 목표인 세계화를 추구하는 방식과도 일맥상통한다.

알리바바에 대해 내가 좋아하는 것은 그들이 과대 광고 중에도 메타버스에 대한 노력에 대해 너무 많이 강조하지 않는 방법입니다. 모든 슬라이드를 샅샅이 뒤진 후 Metaverse라는 단어는 Cloud Technologies Slides에 한두 번만 나타날 것입니다.

어떤 회사라도 메타버스 벤처에 대해 거침없이 이야기하고 앞으로 어떻게 많은 이익을 얻을 수 있을지에 대해 이야기하는 것은 쉽습니다.

그러나 Alibaba의 경우 단기적으로 재무에 중대한 영향을 미칠 수 있는 기술에 초점을 맞추고 있음을 알았습니다.

내 생각에 자율 로봇은 이미 알리바바가 마진을 늘리기 위해 노력하고 있는 기술이기 때문에 가장 가시적일 수 있습니다.

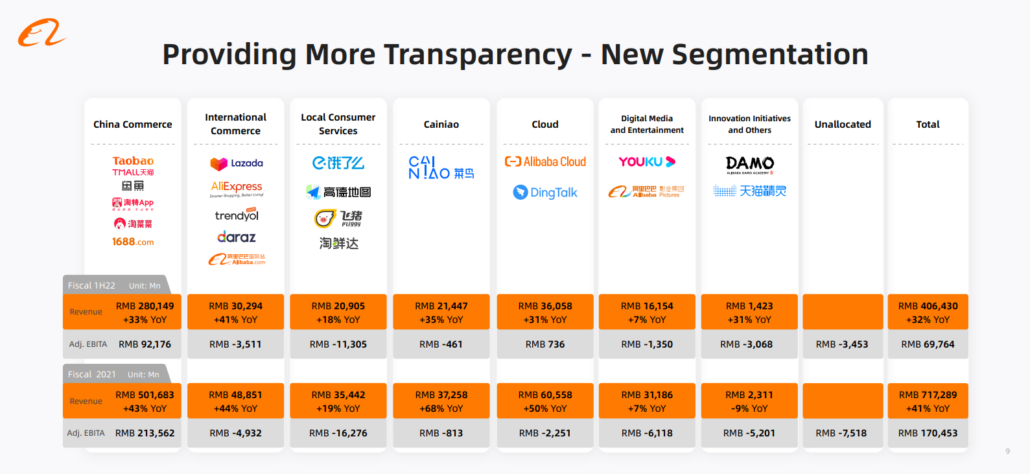

다음은 Alibaba가 운영하는 모든 사업부에 대한 분석입니다.

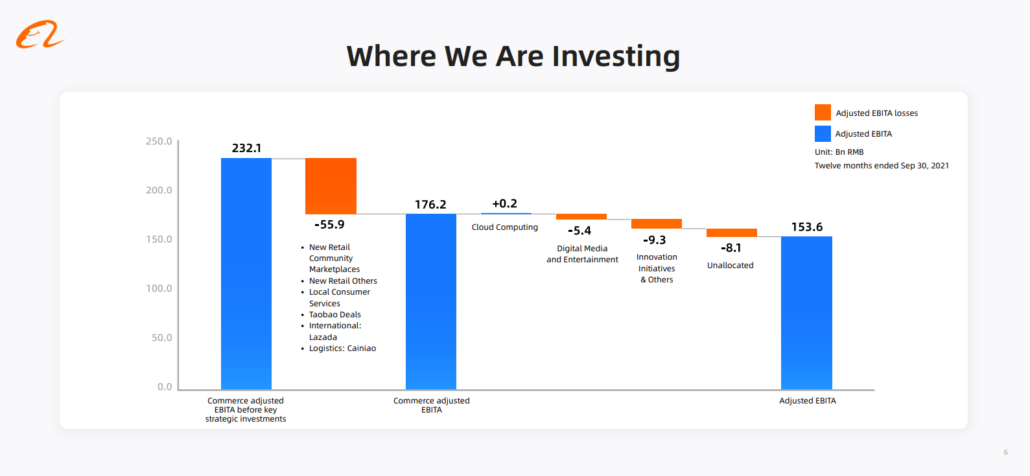

중국 핵심 상거래를 제외하고 다른 모든 것이 손실을 보고 있으며 중국 핵심 상거래의 EBITA가 다른 부서의 손실을 메우고 있는 것이 분명합니다.

울타리의 측면에 따라 알리바바가 자체적으로 "재투자"하고 있는 경우가 있을 수 있습니다.

황소 사례에 대한 또 다른 요점을 추가하는 아래 차트. 자세히 분석하면 대부분의 "신규" 사업부가 1H22 보고서가 마감될 때까지 더 나은 성과를 낼 것으로 예상된다는 것을 알 수 있습니다. 손실이 줄어들면서 이러한 사업부가 가까운 장래에 결국 흑자를 낼 가능성이 있습니다.

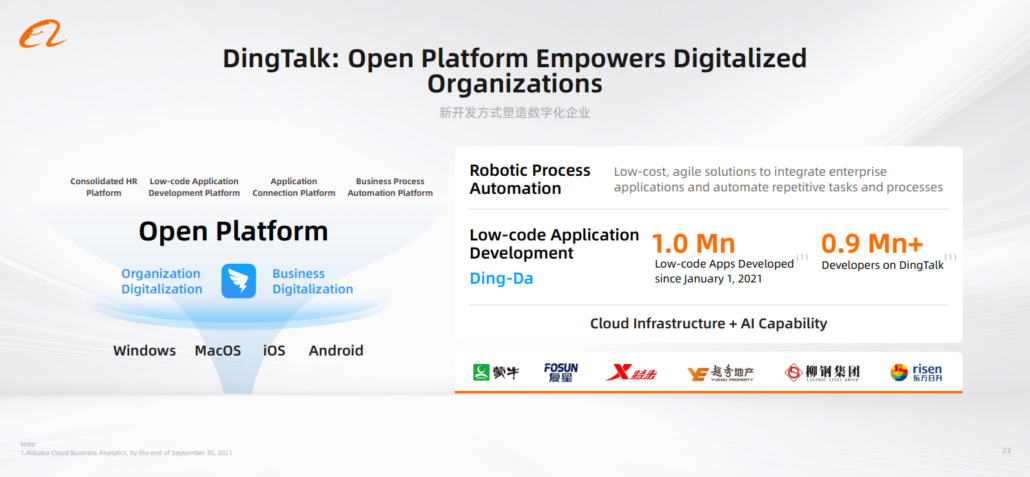

투자자의 날 프레젠테이션을 읽는 동안 Alibaba의 RPA(로봇 프로세스 자동화) 개발이 눈에 들어왔습니다. 이전에 Uipath에 대한 기사에서 RPA에 대해 다룬 적이 있지만 익숙하지 않은 사람들을 위해 RPA는 로봇을 사용하여 단조로운 일상 작업을 완료하는 것에 관한 것입니다.

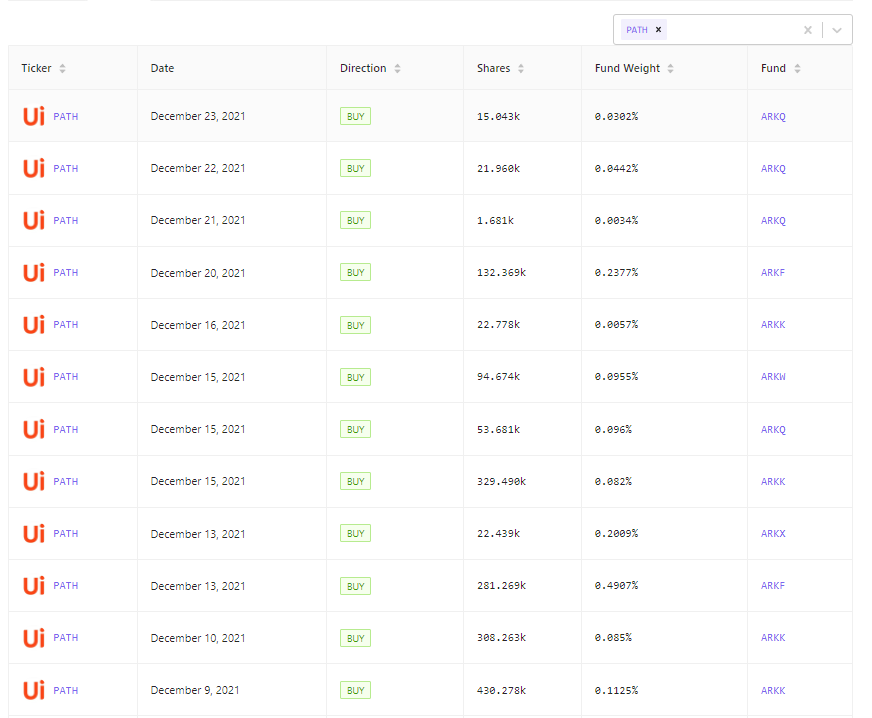

RPA는 실제로 오늘날까지도 ARK Invest의 범위 내에 있는 초고속 성장 부문이라고 생각합니다. 아래 다이어그램에서 ARK가 RPA 전문 회사인 UIPATH에 로드되는 것을 볼 수 있습니다. 내가 말할 수 있는 것은 "당신이 들고 있는 것의 가치를 아십시오"라는 것뿐입니다.

집에서 조금 더 가까운 곳이 있습니다.

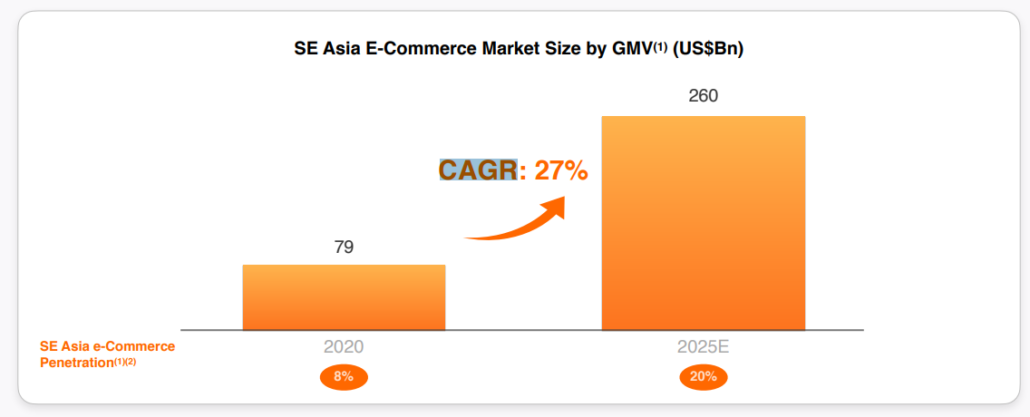

중국 핵심 지역의 전자 상거래 시장 침체에 대한 두려움이 있지만 나머지 SEA 지역의 전자 상거래 붐은 정점과는 거리가 멀다고 감히 말씀드립니다. 추정에 따르면, 총 상품 가치(CMV)에 따른 SEA 시장 규모의 CAGR(복합 연간 성장률)은 2020년에서 2025년까지 27% 성장할 것으로 예상됩니다.

현재 SEA의 성장은 아래 통계를 감안할 때 둔화되지 않는 것으로 보입니다. 알리바바가 중국 이외의 시장으로 세계화를 목표로 하고 있기 때문에 통계가 시작하기에 참으로 고무적이라고 말씀드리고 싶습니다.

남아있는 유일한 질문은 증가하는 견인에도 불구하고 여전히 적자를 내고 있다는 점을 감안할 때 국제 상거래 사업부의 손익분기점입니다.

회사가 불타 올랐을 때 묵묵히 일을 처리하거나 계속해서 결의를 다지고 컴백을 계획할 수 있습니다. 제 생각에는 알리바바에 대한 단속이 얼마나 더 지속될지는 모르겠지만 최소한 이 회의는 투자자로서 그들이 상황에 대해 뭔가를 하고 있다는 확신을 줍니다.

아마도 경영진은 그러한 가혹한 규제가 일시적이며 고려해야 할 더 큰 그림이 있음을 볼 수 있는 선견지명을 가지고 있습니다.

현재 알리바바가 운영하고 있는 거시적 환경에 대해 어떻게 생각하십니까? 아래 댓글 섹션에서 생각을 공유하세요.